Las acciones argentinas han tenido una elevada volatilidad luego de la guerra de aranceles de Donald Trump, que se le sumó la guerra de medio-oriente entre Israel e Irán y la incertidumbre por las elecciones de medio término.

En este contexto volátil, pensar en una estrategia de inversión conservadora permitiría disminuir el riesgo de la cartera de inversión, garantizar un rendimiento estable y sostenido con obligaciones negociables. Además, se garantiza un rendimiento por encima de la inflación de EE.UU.

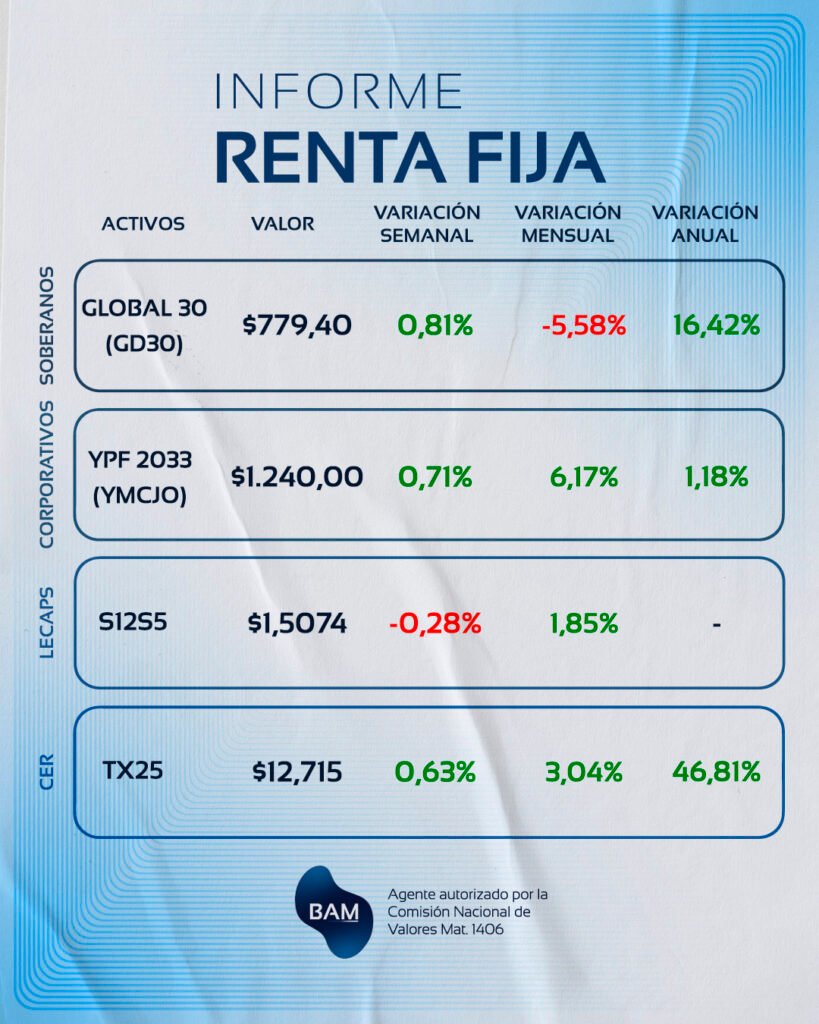

En este informe se presentan 3 obligaciones negociables con un rendimiento atractivo en dólares y de empresas con elevada calificación crediticia en la economía argentina.

ON VISTA ENERGY – VSCVO CLASE XXIX

| Resumen Técnico | |

| Emisor | Vista Energy Argentina |

| Tipo de Bono | Obligación Negociable no convertible |

| Fecha de vencimiento | 10 de junio de 2033 |

| Moneda de denominación | USD |

| Tasa Cupón | 8.5% anual en USD |

| Fecha del próximo pago de interés | 10 de diciembre de 2025 |

| Devolución del capital | 3 cuotas anuales a partir de 2031 |

| Calificación Crediticia del Emisor | AAA arg |

La ON de Vista Energy paga una tasa de interés del 8,5% anual que es pagadera forma semestral en los meses de junio y diciembre de cada año hasta su vencimiento. El capital será de vuelto en 3 cuotas:

- 33% del capital el 10 de junio de 2031.

- 33% del capital el 10 de junio de 2032.

- 34% del capital el 10 de junio 2033.

Estas obligaciones negociables no son convertibles en acciones, están denominadas en dólares y pagan interés y capital en esta moneda, por lo que, pretende cubrir el riesgo de tipo de cambio.

La calificación crediticia según FIX SCR (afiliada de Fitch Ratings) es de “AAA(arg) ” con perspectiva estable. Esta calificación indica bajas probabilidades de incumplimiento, ya que la empresa cuenta con gran capacidad de solvencia y liquidez para hacer frente a los pagos, bajo la economía argentina.

ON TELECOM – TLCMO CLASE XXI

| Resumen Técnico | |

| Emisor | Telecom Argentina |

| Tipo de Bono | Obligación Negociable no convertible |

| Fecha de vencimiento | 18 de julio de 2031 |

| Moneda de denominación | USD |

| Tasa Cupón | 9.5% anual en USD |

| Fecha del próximo pago de interés | 18 de julio de 2025 |

| Devolución del capital | 3 cuotas anuales a partir de 2029 |

| Calificación Crediticia del Emisor | B/RR3 |

| Destino de los Fondos | Refinanciación de Pasivos |

La ON de Telecom paga una tasa de interés anual en USD del 9,5%, que es pagadera de forma semestral en los meses de enero y julio de cada año, hasta su vencimiento en julio de 2031. Mientras tanto, el capital será devuelto en 3 cuotas en julio de 2029, en julio de 2030 y en el vencimiento.

La calificación crediticia según Fitch Rating es de “B/RR3”, indicando un riesgo elevado respecto de otras empresas emisoras en Argentina. Asimismo, también sostiene que la compañía se encuentra en una buena posición para mitigar efectos adversos en la economía argentina.

Sin embargo, nuestro equipo de analistas sostiene que Telecom presenta una gran capacidad de solvencia y liquidez para hacer frente a los pagos de intereses y capital, teniendo en cuenta los balances contables-financieros. El modelo de negocio de Telecom basado en suscripciones de sus servicios le permite contar con una gran generación de efectivo, además de que se emplaza en un sector con grandes barreras de entrada por los altos costos de instalación de redes.

Esto asegura la competitividad de Telecom y su poder de mercado para fijar precios.

ON YPF – YM34O CLASE XXXIV

| Resumen Técnico | |

| Emisor | YPF Argentina |

| Tipo de Bono | Obligación Negociable no convertible |

| Fecha de vencimiento | 17 de enero de 2034 |

| Moneda de denominación | USD |

| Tasa Cupón | 8.25% anual en USD |

| Fecha del próximo pago de interés | 17 de julio de 2025 |

| Devolución del capital | 3 cuotas anuales a partir de 2032 |

| Calificación Crediticia del Emisor | CCC |

| Destino de los Fondos | Refinanciación de Deuda, Inversiones en activos fijos y capital de trabajo |

La ON de YPF con vencimiento el 17 de enero de 2034 paga una tasa cupón del 8,25% anual, que es pagadera semestralmente en los meses de enero y julio de cada año hasta el vencimiento. De esta forma, está orientada a inversores con un horizonte temporal largo y con el objetivo de cubrir el riesgo de tipo cambio y la volatilidad del mercado accionario.

El capital será devuelto de la siguiente forma:

- 30% del capital el 17 de enero de 2032.

- 30% del capital el 17 de enero de 2033.

- 40% del capital el 17 de enero de 2034.

La calificación crediticia según S&P y FITCH es de CCC con perspectiva estable, lo que significa que si bien tiene la capacidad de pago, puede verse afectada por condiciones macroeconómicas desfavorables.

Los destinos de los fondos recaudados serán: 1) la refinanciación de deuda, 2) la inversión en activos fijos orientados a fines productivos y 3) el pago del capital trabajo en proyectos de inversión.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.