En este informe se explorarán los sectores industriales más relevantes en la economía argentina, aquellos que no solo generan un impacto significativo en el Producto Bruto Interno (PBI), sino que también están fuertemente vinculados con el mercado de capitales local.

El objetivo del informe es brindar información pertinente a los inversores de forma que tengan una visión general sobre la evolución y perspectivas de cada sector.

SECTOR AGROEXPORTADOR

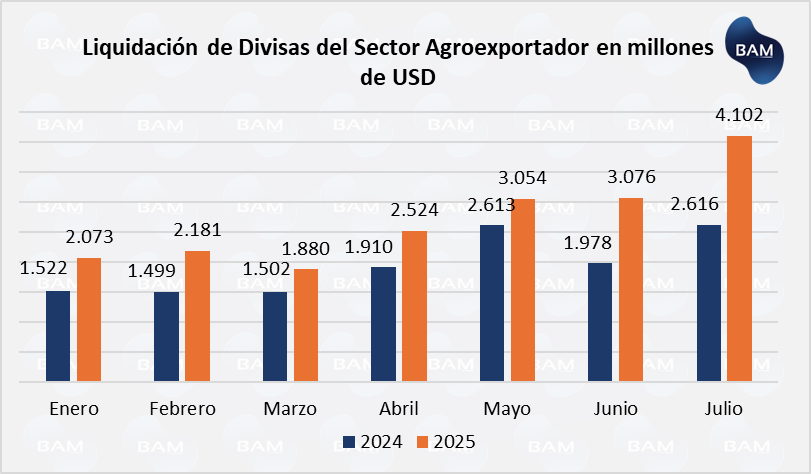

En el mes de junio se liquidó un total de US$4.102 millones, lo que representa un aumento del 33% respecto del mes anterior y una suba del 57% respecto de julio del año pasado. La baja de las retenciones se hizo notable.

En lo que va de 2025, el sector agroexportador ingresó un total de US$18.891 millones, lo que representa un aumento del 38% respecto del mismo período que el año anterior.

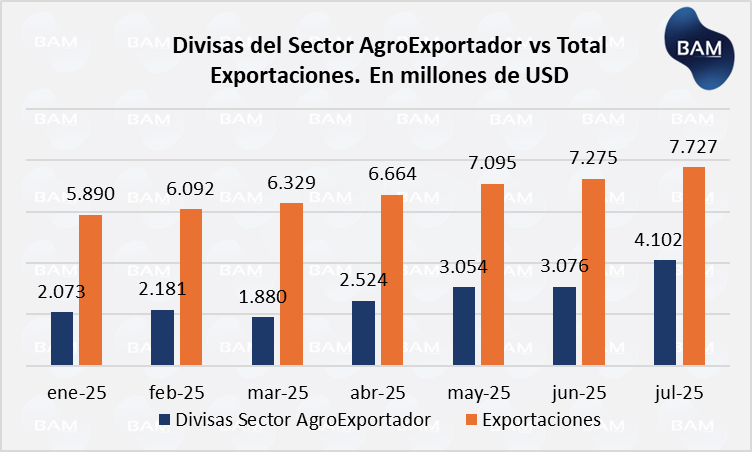

En todo 2024, el complejo oleaginoso-cerealero, el biodiésel y derivados representaron alrededor del 45% del total de las exportaciones del país, consolidando al sector agropecuario como el principal motor generador de divisas.

Actualmente, las divisas acumuladas del sector representan el 53% de las exportaciones acumuladas, por encima de los meses anteriores. Se espera que el porcentaje siga aumentando gracias a la reducción de los derechos de exportación, además de que beneficie a sectores como fletes y transporte, insumos agropecuarios, sector financiero y servicios de almacenamiento.

El vencimiento de la baja en los derechos de exportación apresuró la liquidación de divisas hasta fines de junio, donde las retenciones volvían a niveles anteriores.

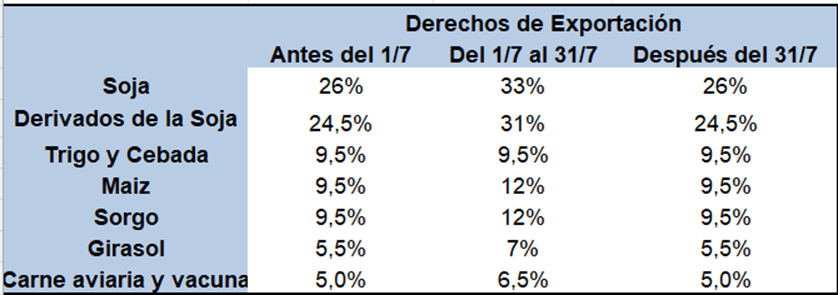

Las buenas noticias regresaron al campo en la Exposición Rural de Palermo donde el Presidente Javier Milei anunció nuevamente una baja de los derechos de exportación, pero en este caso de carácter permanente.

El objetivo de este anuncio, según el decreto 526/2025 es “dotar de una mayor competitividad a uno de los sectores productivos más dinámicos y relevantes del país, a través de la reducción de los derechos de exportación en forma permanente”.

El cuadro inferior resume los derechos de exportación por producto en los diferentes lapsos de tiempo en que bajaron y luego subieron. Se observa que los actuales aranceles son los mismos que se anunciaron temporalmente.

Asimismo, en el decreto 526/2025 afirmó que son impuestos distorsivos e irán disminuyendo hasta su desaparición a medida que el superávit fiscal lo permita.

SECTOR FINANCIERO

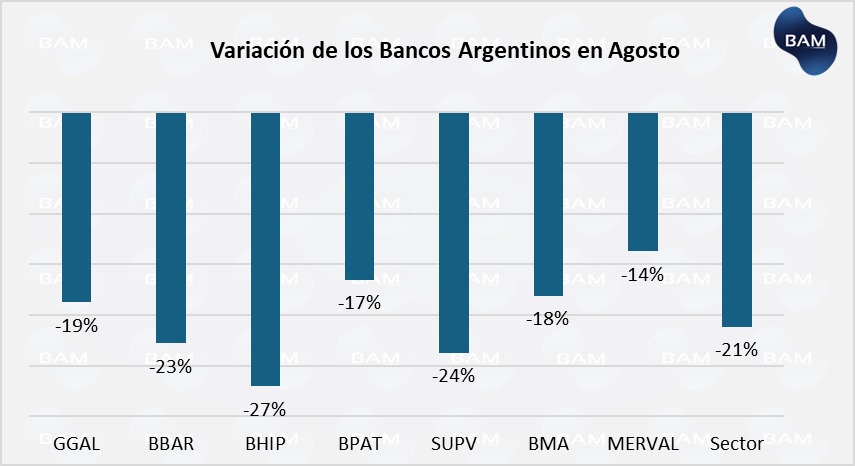

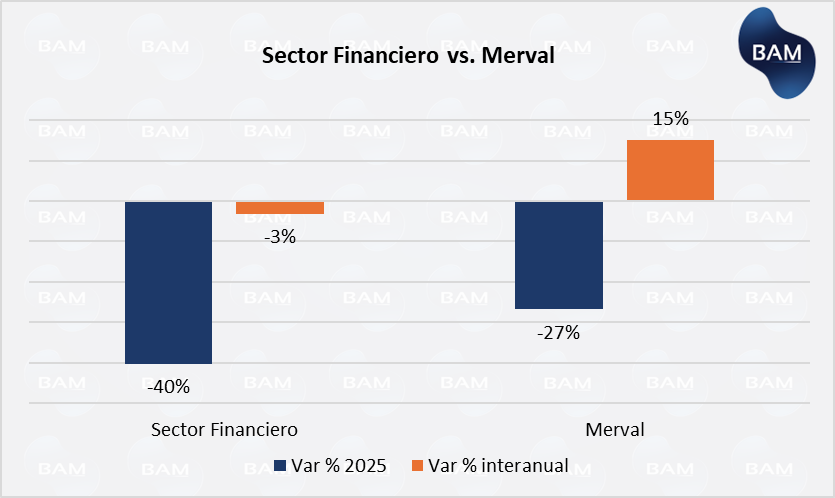

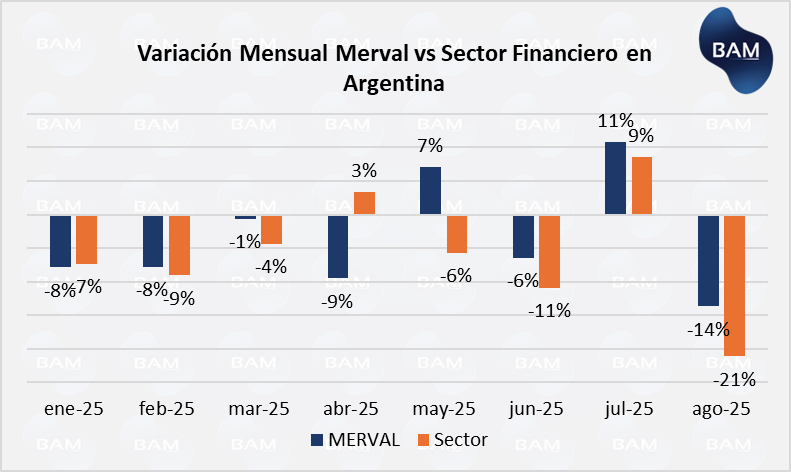

Durante el mes de julio, el Merval repuntó un 11% y el sector financiero-bancario de Argentina acompañó dicha suba y aumentó un 9%. Sin embargo, la racha positiva duró poco y en el mes de agosto el Merval acumula una caída del 14% y el sector financiero-bancario un 21%.

La mitad del 21% se explica por la última semana de agosto, en el marco de la incertidumbre política derivada de las denuncias de coimas en el gobierno y los resultados financieros de GGAL que arrojaron una caída del 76% en beneficios netos y del 36% en los ingresos por intereses.

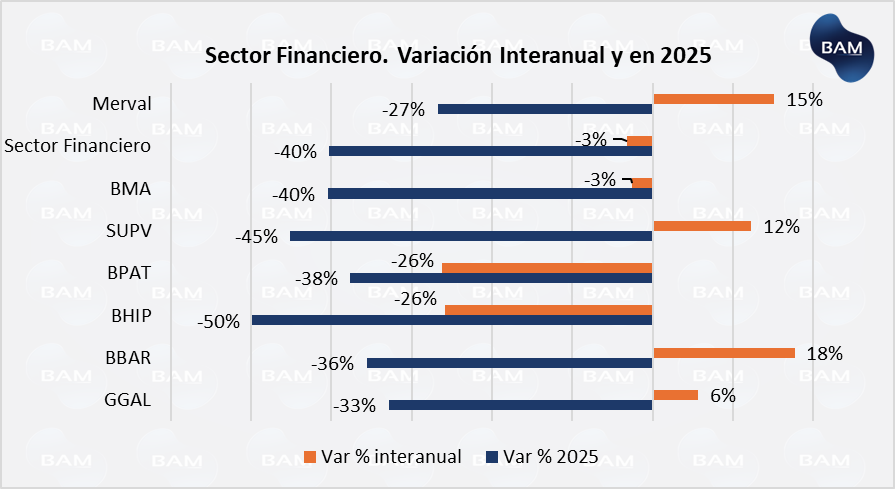

Asimismo y de forma interanual, el Merval sube un 15%, mientras que el sector bancario cae un 3%, ubicándose por debajo de la inflación. En lo que va de 2025, el Merval cae un 27%, mientras que el sector financiero un 40%.

Esto se asocia a que el sector es más riesgoso que el mercado, tiene un beta mayor. En promedio, es un 30% más riesgoso. Es decir que cuando el mercado sube un 1%, el sector lo hace en promedio en un 1,30%.

La caída del 3% del sector se asocia no sólo a la reciente caída del mes de agosto, sino también que en agosto del año pasado tuvo una suba del 25%, seguido de una caída del 4% en septiembre, y dos subas espectaculares del 21% y 27% en los meses de octubre y noviembre, respectivamente.

Si las acciones del sector siguen resentidas en las próximas semanas, la variación interanual seguirá cayendo y quedará aún más por debajo de la inflación. Creemos que las acciones de los bancos argentinos tienen gran potencial de subida en los siguientes meses, a costa de un elevado riesgo.

Dado el nuevo panorama monetario-financiero, con la eliminación de Leliqs y pases bancarios, que ha llevado a reducir la liquidez en la economía y elevar las tasas de interés, los bancos tienen que aprender a funcionar como verdaderos bancos. Esto significa, que deberán obtener un spread bancario con la diferencia de tasa activa y pasiva.

Lo cierto es que en los balances de los bancos argentinos los ingresos por intereses se han reducido notablemente. Por ejemplo, el Banco Hipotecario experimentó una reducción del 85% en ingresos por intereses en el 1T-2025 respecto del año anterior; el Banco de Valores un 51%; el Supervielle un 55%; el Macro un 22%; el BBVA un 56% y el GGAL un 51% (un 76% en el 2T).

Los indicadores de solvencia del sector bancario se siguen ubicando por encima de los niveles mínimos exigidos. De hecho, la posición de capital excede en un 268% la exigencia regulatoria.

El cambio del panorama monetario por la eliminación de las Letras de Liquidez y Pases Pasivos hizo caer la posición de liquidez de los bancos. Actualmente para el sector, el ratio de cobertura de activos líquidos sobre depósitos se ubica en un 37%.

SECTOR ENERGÉTICO

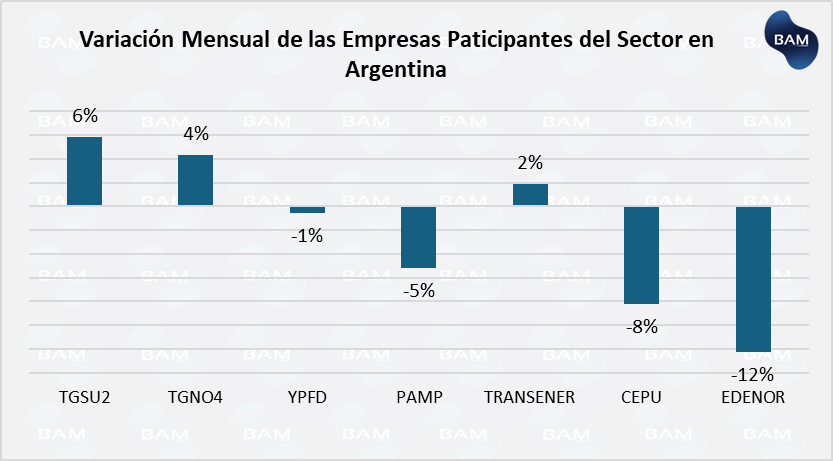

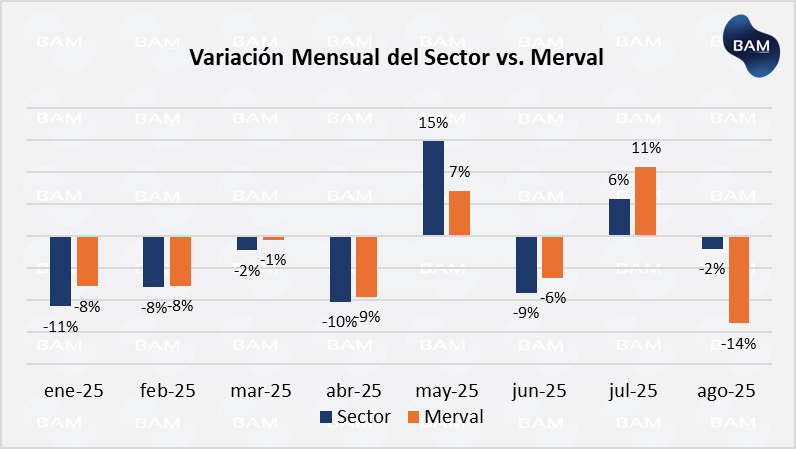

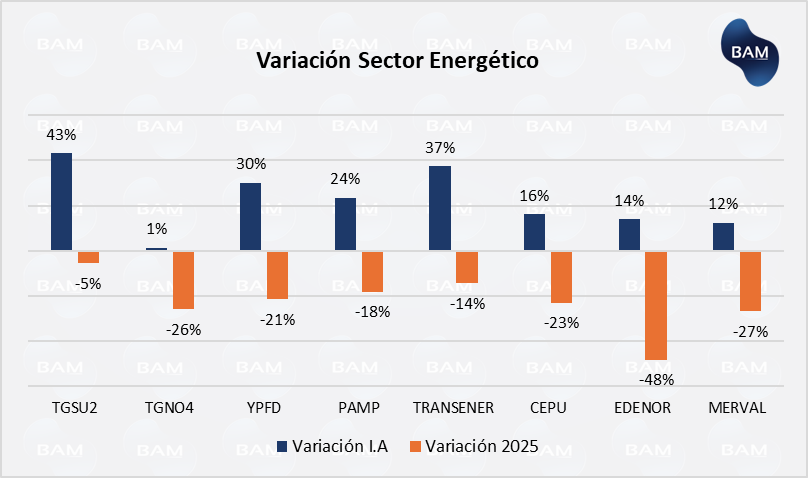

Las acciones del sector energético en Argentina presentaron una variación mixta en el mes de agosto, algunas cayeron y otras remontaron notablemente como es el caso de Transportadora de Gas del Sur que subió un 6%.

En medio de la recuperación del Merval, el sector energético acompaño la suba en un contexto de incertidumbre por las elecciones en Argentina. Sin embargo, en agosto el Merval volvió a caer, y las acciones energéticas acompañaron la caída, pero en menor cuantía que las acciones de los bancos.

El sector energético cayó un 2% en el mes de agosto, por debajo del Merval que experimentó una caída del 14%.

En líneas generales, cuando el Merval ha caído, el sector energético lo ha hecho en una menor cuantía, mientras que ocurría lo mismo cuando el mercado subía. Esto se asocia con el hecho de que el sector energético tiene menor volatilidad que el mercado, es decir, tiene un beta menor a uno.

Al ser un sector base de la economía, que siempre tendrá actividad a pesar del contexto económico y que siempre tendrá un núcleo firme de demanda energética, el riesgo es menor.

En lo que va de 2025, la acción que más cayó fue Edenor que acumuló una caída del 48%. Por su parte, en promedio, el sector energético cae un 22% en 2025 y acumula una suba del 24% interanual, por debajo de la inflación.

Perspectivas

El sector energético en Argentina se vio golpeado por las tensiones comerciales de Estados Unidos con sus socios, sumado a la guerra en medio oriente y la incertidumbre sobre las elecciones en Argentina. La aversión al riesgo de los inversores ha hecho que opten por activos más seguros.

Aún así, el sector energético mantiene su firmeza en la economía apostando por la generación de energías limpias y la construcción de dos plantas de licuefacción que permitirán exportar aproximadamente 12 millones de toneladas por año, con vistas a ampliar la capacidad hasta llegar a los 30 millones por año.

Esto puede significar divisas por US$15.000 millones por año, si se cumplen las proyecciones de una capacidad instalada de 30 millones por año y las plantas operan cerca de la máxima capacidad.

El proyecto de exportación de GNL en Argentina, liderado por YPF con el 48% de participación, permitirá a las empresas conseguir un gran flujo de divisas a partir de 2027. Es un proyecto estratégico para exportar energía al resto del mundo, aprovechando la interrupción de gas ruso que llegaba a la UE a través de Ucrania.

Este hecho obligó a la UE a depender más de GNL importado, por lo que la UE es un socio comercial potencial en GNL. De hecho, la UE es el principal importador en el mundo de GNL.

El proyecto de GNL impulsará el crecimiento de los ingresos de las empresas luego de 2027, a través de exportaciones a mercados mundiales. No sólo será clave la demanda externa, sino también un tipo de cambio competitivo.

El inversor que quiera invertir en el sector, deberá ser consciente que tiene que tener un horizonte temporal largo.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.