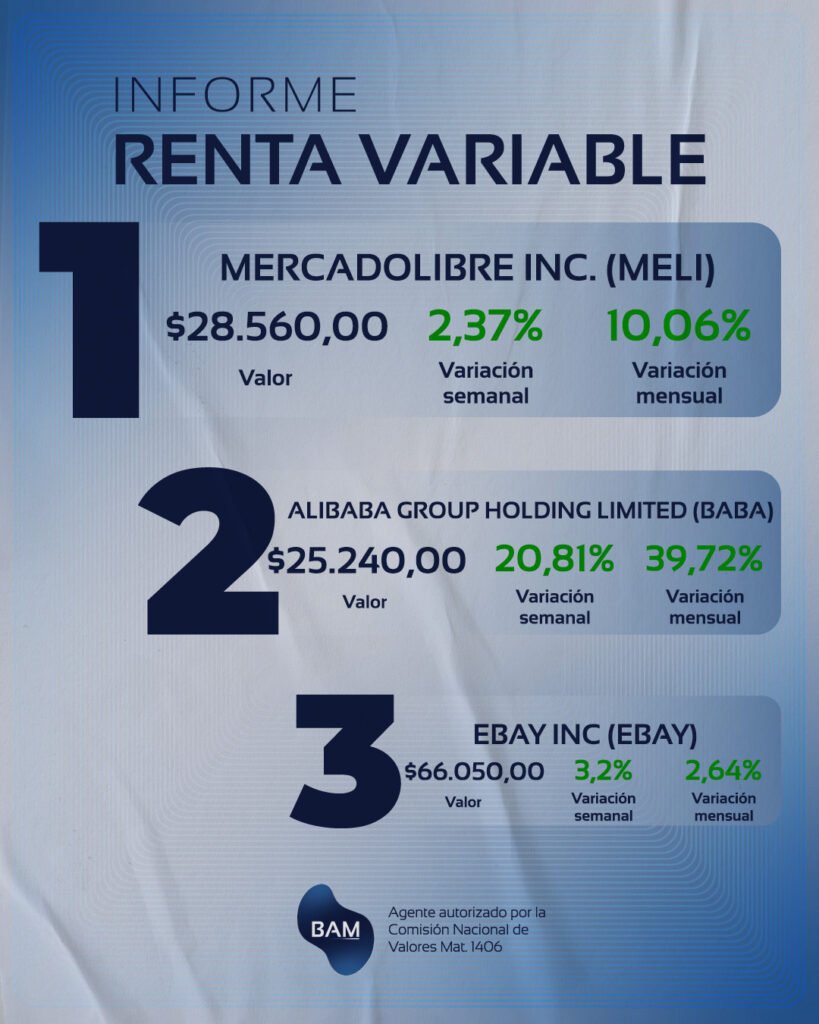

Mercado Libre es la compañía líder de comercio electrónico y servicios fintech en América Latina, con operaciones en más de 18 países y una posición consolidada como el mayor ecosistema digital de la región.

Su propuesta de valor combina tres unidades clave:

- Marketplace, que conecta a millones de compradores y vendedores y genera ingresos principalmente por comisiones de intermediación y publicidad digital.

- Mercado Envíos, que integra soluciones logísticas con centros de distribución propios y alianzas estratégicas, aportando escalabilidad y eficiencia al comercio electrónico.

- Mercado Pago, su división fintech, que se ha convertido en un actor central en la digitalización de pagos y servicios financieros, ofreciendo desde billeteras virtuales hasta créditos, inversiones y soluciones para comercios, con ingresos derivados de transacciones, financiamiento y rendimientos sobre fondos.

La compañía pertenece al sector tecnológico y de consumo digital, posicionándose en dos segmentos de alto crecimiento: comercio electrónico y digitalización de servicios financieros. Su modelo de negocio está diseñado para capturar sinergias entre ambos frentes, ampliando la base de usuarios e incrementando la recurrencia de las transacciones.

Declaraciones de Ejecutivos

Marcos Galperin (actual CEO): Destacó la solidez del desempeño operativo y la importancia de las inversiones estratégicas para el crecimiento sostenido. Galperín dejará como sucedor a Ariel Szarfsztejn a partir de enero del año siguiente.

Szarfsztejn Enfatizó la necesidad de evaluar cuidadosamente las políticas de envíos gratuitos en diferentes mercados para maximizar el impacto positivo en las ventas y la satisfacción del cliente.

El CFO, Martín de los Santos, reconoció la presión en márgenes debido a las inversiones en logística y marketing, pero reafirmó el compromiso con el crecimiento a largo plazo y la mejora continua de la rentabilidad.

Evolución de la Acción

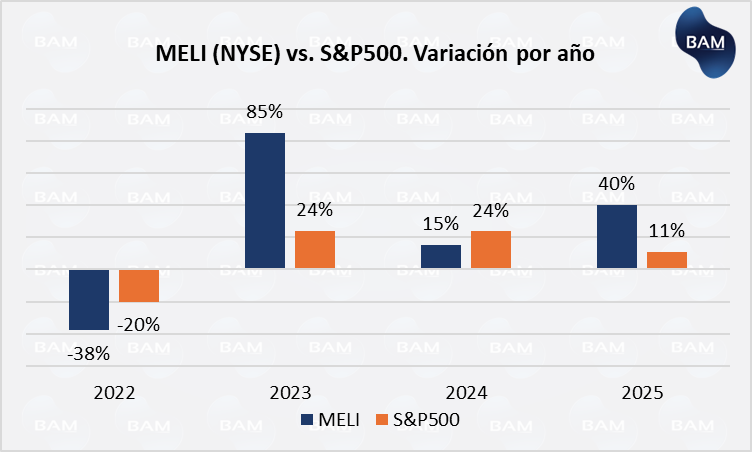

En lo que va de 2025 la acción de Mercado Libre en el NYSE sube un 40%, por encima del 11% que sube el S&P500. A lo largo de los años se observa que la acción de MELI cae en mayor cuantía que el índice y lo mismo ocurre cuando sube, con excepción del año 2024 donde el S&P500 fue impulsado por las “mag seven”. Además de esto, Mercado Libre tiene sus operaciones en América Latina, mayormente en mercados emergentes, por lo que posee mayor riesgo. De forma interanual, la acción de MELI sube un 19%, por encima del S&P500 que subió un 16%. Para el caso del CEDEAR, la suba en lo que va 2025 es de 56% y de forma interanual de 25%.

Resultados Financieros y Operativos

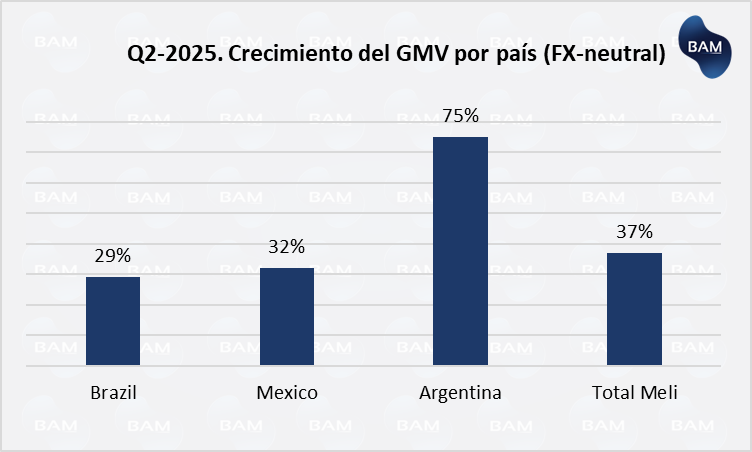

Durante el segundo trimestre de 2025, Mercado Libre consolidó su liderazgo en comercio electrónico y fintech en América Latina, apoyado en iniciativas estratégicas que fortalecieron su propuesta de valor en Brasil, Argentina y México.

En Brasil, la ampliación del beneficio de envío gratuito a compras desde R$19 impulsó la conversión y retención de usuarios, alcanzando un crecimiento de ítems vendidos de 26% interanual y un GMV (Growth Merchandise Value) de +29%.

En Argentina, el crecimiento de compradores únicos superó el 30% por segundo trimestre consecutivo, con un alza de 46% en productos vendidos y un GMV +75%. El impacto de envíos en el mismo día, el lanzamiento de MELI+ y el mayor uso de cuotas sin interés fortalecieron el consumo en un contexto de mayor estabilidad macroeconómica.

En México, los ítems vendidos crecieron 36% interanual y el GMV un 32%, su mayor ritmo en dos años. La expansión de la red logística elevó la penetración de fulfillment por encima del 75%, mejorando los tiempos de entrega y permitiendo revertir la debilidad previa en electrónica de consumo, con fuerte recuperación del negocio first-party (1P).

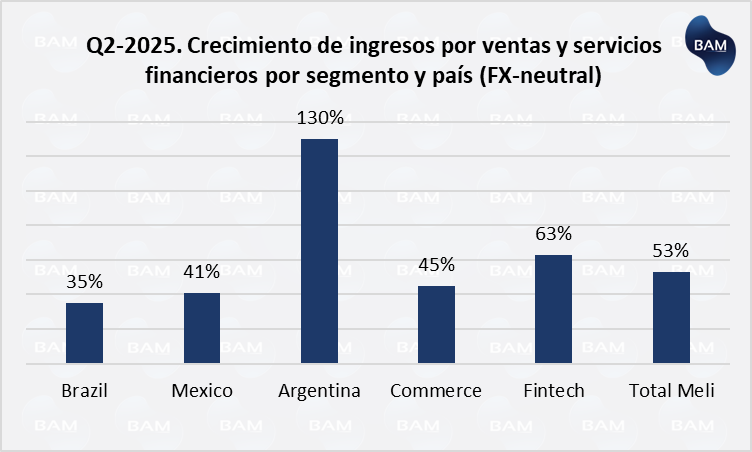

En los dos gráficos, el cálculo se hace con un tipo de cambio estable, con el objetivo de eliminar los efectos de la devaluación de las monedas y ver el impacto real de las operaciones de MELI en cada economía.

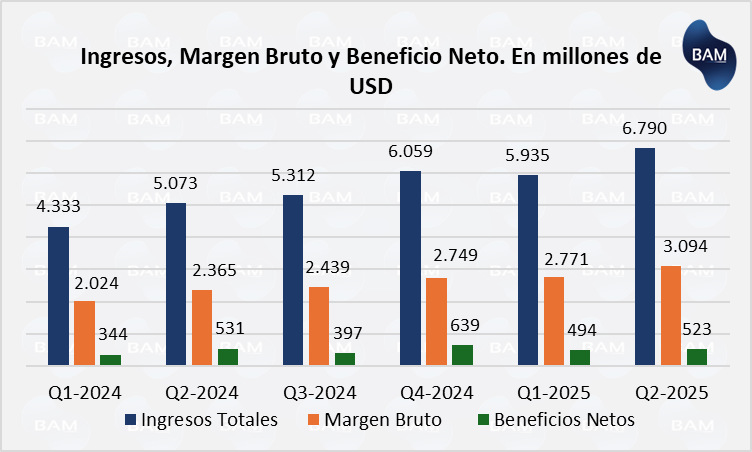

En el Q2-25, Mercado Libre reportó ingresos netos de USD 6.790, lo que significa un crecimiento de 34% interanual (53% FX-neutral), impulsado por el segmento de Comercio que creció un 45% (FX-neutral) y el de Fintech con un crecimiento del 63% (FX-neutral). El crecimiento se moderó frente a trimestres previos por la menor inflación en Argentina.

El resultado operativo creció 14% interanual a USD 825 millones, aunque con una contracción de margen de 200bps, debido a mayores inversiones en envíos gratuitos, descuentos a vendedores, marketing y un efecto negativo del modelo 1P (donde MELI actúa como vendedor directo). Aun así, la compañía destaca estas erogaciones como estratégicas para fortalecer la cadena de suministro y que su red de logística y distribución fortalezca su liderazgo.

El beneficio neto (net income) fue de USD 523 millones, subiendo un 6% respecto del trimestre previo y cayendo un 2% respecto del año anterior. Esto se dio mayormente por la devaluación del peso argentino, que ocasionaron pérdidas de 117 millones sumado a una tasa de impuestos más elevada.

Calificación crediticia

En julio de este año, la calificadora de riesgo S&P Global Rating elevó la calificación de Mercado Libre a BBB- con perspectiva estable, gracias al mejoramiento de sus ratios de deuda, su crecimiento sostenido con resiliencia en el mercado argentino y su marcado liderazgo en Latinoamérica.

Su liderazgo y estrategia de crecimiento, le permiten fidelizar clientes para mantener un núcleo fijo de consumo y asegurar estabilidad en el negocio.

Estrategia y Perspectivas de Crecimiento

En el corto y mediano plazo, las perspectivas son favorables: el bajo nivel de bancarización en la región, la penetración aún incipiente del comercio online y la creciente adopción de pagos digitales configuran un entorno de expansión estructural. No obstante, enfrenta desafíos vinculados a la volatilidad macroeconómica regional, como la devaluación en Brasil y en Argentina que repercuten en el poder adquisitivo de los consumidores.

Sin embargo, la gran ventaja de Mercado Libre es su liderazgo en la región, lo que dificulta la entrada de competidores. Además de esto, si la recuperación de la actividad económica en Argentina continúa, sumado a la reducción en la inflación, la empresa de Galperín podría crecer aún más de lo esperado en los próximos años.

La estrategia de MELI sigue enfocándose en mercados clave, que son Brasil y México, las principales fuentes de crecimiento y estabilidad de la empresa y en la expansión a nuevos mercados de América Latina.

El inversor debe tener presente que, al operar en mercados emergentes como países de América Latina, el riesgo es mayor y el precio de la acción es más sensible a una recesión, aumento del tipo de cambio e inflación. Por una simple razón, el negocio de Mercado Libre no es vender productos de primera necesidad.

A largo plazo, la empresa brinda crecimiento y sostenibilidad, respaldado por su liderazgo regional, capacidad de innovación, escalabilidad operativa y marcado potencial en mercados emergentes.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.