En este informe se explorarán los sectores industriales más relevantes en la economía argentina, aquellos que no solo generan un impacto significativo en el Producto Bruto Interno (PBI), sino que también están fuertemente vinculados con el mercado de capitales local. El objetivo del informe es brindar información pertinente a los inversores de forma que tengan una visión general sobre la evolución y perspectivas de cada sector.

SECTOR AGROEXPORTADOR

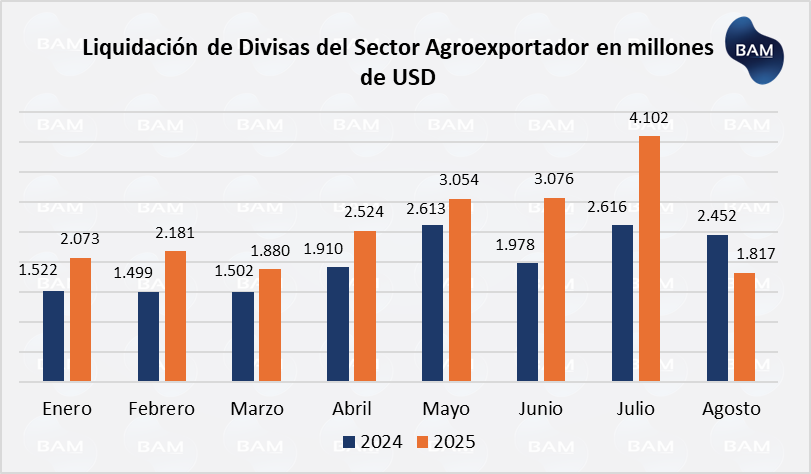

En el mes de junio se liquidó un total de US$1.817 millones, lo que significa una caída del 56% respecto del mes anterior y una caída del 26% respecto del mismo mes del año anterior. La caída mensual se debe a que se parte de una base elevada en los meses de junio y julio, como consecuencia de la liquidación luego de la cosecha y de la baja de retenciones. La liquidación de octubre se mantuvo un 12% debajo que el promedio de los últimos 10 años considerando el mismo mes.

En lo que va de 2025, el sector agroexportador ingresó un total de US$20.708 millones, lo que representa un aumento del 29% respecto del acumulado enero-agosto 2024.

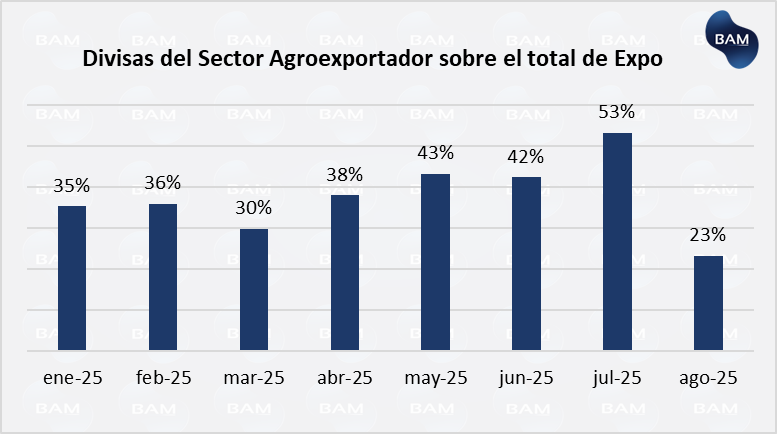

En todo 2024, el complejo oleaginoso-cerealero, el biodiésel y derivados representaron alrededor del 45% del total de las exportaciones del país, consolidando al sector agropecuario como el principal motor generador de divisas.

Actualmente, las divisas acumuladas del sector representan el 38% de las exportaciones acumuladas, levemente por debajo del mes anterior.

El 31 de julio en la Exposición Rural de Palermo, el Presidente Javier Milei anunciaba la baja permanente de retenciones que, hasta ese entonces, sería temporal. Cuando se anunció la reducción de las retenciones de forma temporal en mayo de este año, el campo aceleró la liquidación de tal forma que, aún con una baja permanente que aplicaba a partir de agosto, la liquidación de este mes fue menor al promedio de los últimos 10 años.

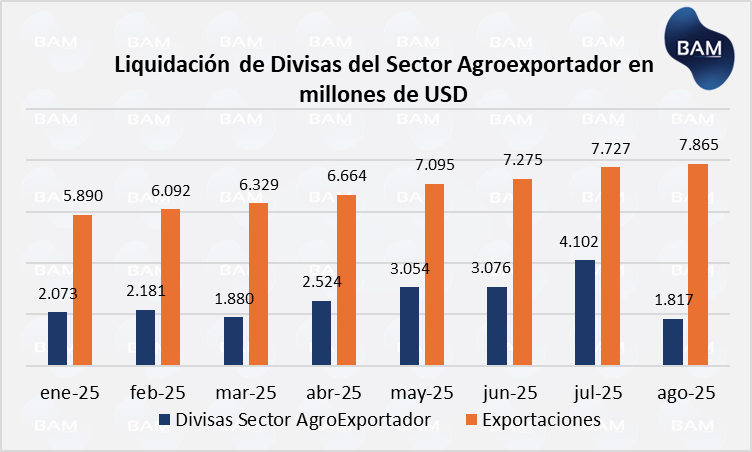

El día lunes 22 de septiembre, el gobierno volvió con las buenas noticias para el sector primario a través del decreto 682/2025 que fue publicado en el Boletín Oficial. Este decreto establece la eliminación de los derechos de exportación hasta el 31/10 o bien hasta alcanzar los US$7.000 millones. Es decir, lo que llegue primero. De hecho, en menos de 72 el cupo fue alcanzado. Para poner algunos datos: en agosto la liquidación del campo alcanzó los US$1.817 millones, y julio sumó US$4.100 millones y junio $3.076. Esto es, si juntamos junio y julio, que son los dos meses de mayor volumen de liquidación del campo (luego de la cosecha), suman apenas un poco más de US$7.000, que es lo que se quiere recaudar ahora. Esto podría representar más del 70% de las exportaciones totales.

Si bien es una gran noticia para el campo, refleja el apriete que venía afrontando el gobierno con el tipo de cambio. Al poner una fecha límite, los exportadores aprovecharán a exportar lo antes posible y el gobierno podrá juntar dólares lo antes posible para llegar a las elecciones con menor presión en el dólar.

Con esta medida, según Reuters, China habría comprado entre 10 y 15 buques de porotos de soja y derivados, aprovechando la eliminación de retenciones para stockearse. Pero no es directamente la eliminación de las retenciones lo que produce un mayor volumen de compra. Sino que se debe a un aumento de oferta de soja, que tiró abajo el precio.

Volviendo a los buques. Esto equivale entre 650.000 y 975.000 toneladas, pero algunas fuentes indican que alcanzarían los 1,3 millones de toneladas. China se va a stockear de soja, pero en este caso no será de Estados Unidos como lo acostumbrada normalmente.

Con este tipo de medidas, no necesariamente el dólar debe bajar. En un contexto electoral, la presión puede seguir. El exportador al final recibe pesos. Puede darse vuelta y comprar USD. Por eso, no es una medida tan acertada del gobierno, tiene riesgo de que le salga mal. Sumado a esto, crece el descontento con pequeños productores de economías locales que no pudieron aprovechar la rebaja de retenciones. Esto podría jugarle en contra al gobierno en las siguientes elecciones. Consideramos que fue una mala política en términos de distribución, ya que pequeños productores que no accedieron al beneficio, tienen que financiar indirectamente financian los más grandes.

SECTOR FINANCIERO

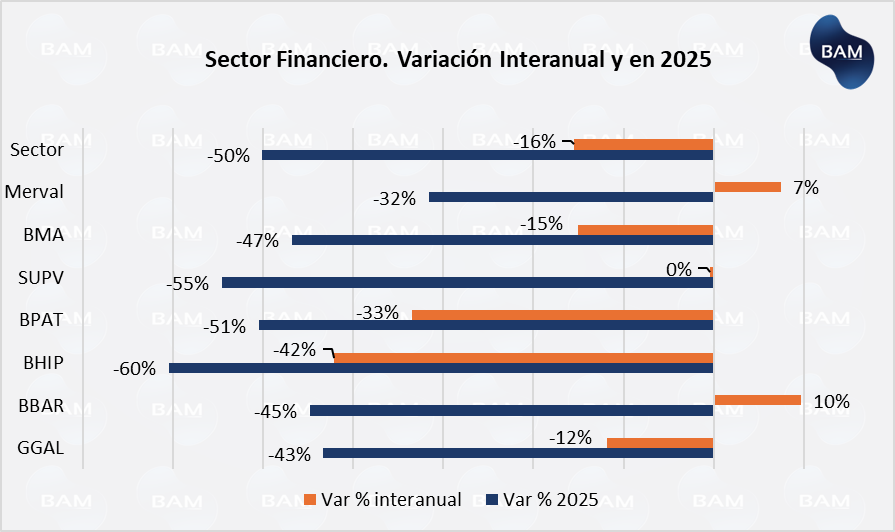

Durante el mes de septiembre, el Merval cayó un 5 % y el sector financiero-bancario lo hizo en un 17%, liderada por una caída del 21% en el Banco Hipotecario y Banco Patagonia, un 17% en Supervielle y un 16% en Galicia. La racha positiva de julio duró poco y las acciones volvieron a desplomarse luego de una derrota al oficialismo en las elecciones bonaerenses. Este hecho pone presión al gobierno para ganar las elecciones de octubre que serán más difíciles. Luego de las elecciones las acciones llegaron a caer hasta un 30%. Por ejemplo, el Grupo Supervielle cayó un 30%, el Banco BBVA un 25%, el Galicia un 27%.

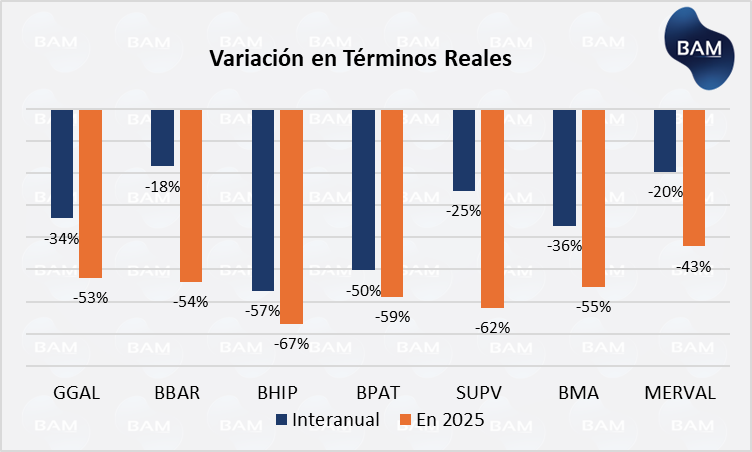

El 2024 fue un año con rendimientos extraordinarios de los bancos, sin embargo, en lo que va de 2025 el sector en su conjunto cae un 50%. Por ejemplo, el Banco Hipotecario está un 60% abajo desde enero, el Supervielle un 55%, mientras que los bancos con caídas menores fueron Galicia y BBVA con 43% y 45%, respectivamente. De forma internaual, el sector cae un 16%, mientras que el Merval sube un 7%. Esto sin tener en cuenta la inflación. En términos reales, el sector cae un 34% interanual y un 56% en lo que va del año. La caída en términos reales refleja la verdadera pérdida el poder adquisitivo.

La derrota electoral del oficialismo, sumado a una tendencia bajista del mercado que viene desde enero, terminaron arrastrando las acciones de los bancos a precios de entre febrero y julio del año pasado, dependiendo el banco.

En la publicación de los resultados financieros de los bancos se observa el impacto que tuvo el nuevo esquema monetario-financiero del BCRA con la eliminación de pases y leliqs. Los bancos ya no tenían un libre arbitraje para ganar intereses. Eso se hizo notar en la caída de ingresos por intereses. Por ejemplo, el Banco Hipotecario experimentó una reducción del 85% en ingresos por intereses en el 1T-2025 respecto del año anterior; el Banco de Valores un 51%; el Supervielle un 55%; el Macro un 22%; el BBVA un 56% y el GGAL un 51% (un 76% en el 2T).

Sin embargo, en las presentaciones del 2T-2025 se observa una notable recuperación de los ingresos por intereses a nivel trimestral, a pesar del aumento de tasas y el estancamiento de la actividad económica. El BCRA volvió a bajar la tasa de política monetaria al 25% y si la actividad económica se recupera, las entidades bancarias repuntarán nuevamente. Pero el contexto actual aún tiene mucha incertidumbre y se espera volatilidad hasta luego de las elecciones.

SECTOR ENERGÉTICO

Las acciones del sector energético en Argentina presentaron una variación mixta en el mes de septiembre, algunas cayeron y otras remontaron notablemente como es el caso de Transener y Pampa que subieron un 7% y 4%, respectivamente. Lo cierto es que el sector cayó un 3%, por debajo del Merval. Esto indica lo que hemos mencionado en informes anteriores y otros informes, que el sector energético tiene menos riesgo que el financiero. Aún así tiene mucha volatilidad.

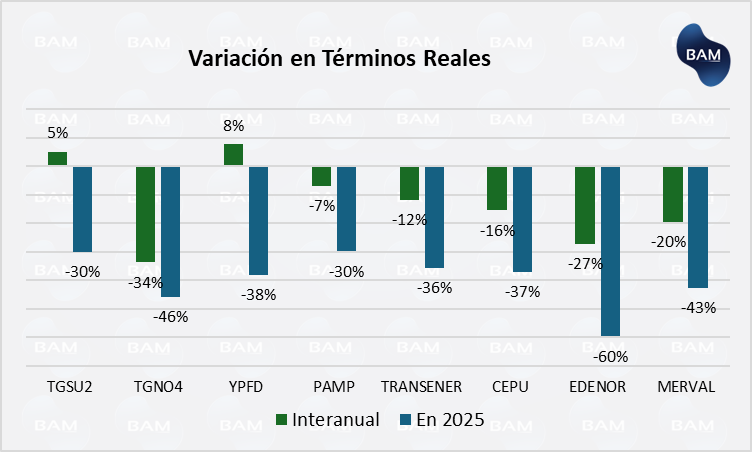

En lo que va de 2025, el sector cae un 26% mientras que sube un 11% de forma interanual, en términos nominales. La caída es liderada por EDENOR con un 49% abajo en 2025, seguido de Transener con un 28% a pesar de la recuperación de septiembre. En términos reales, la caída se profundiza más al tener en cuenta la inflación.

Perspectivas

A pesar del contexto económico en Argentina que golpeó fuertemente a las acciones del sector energético, el sector aún mantiene sus convicciones de cara a la generación de energías limpias y la construcción de dos plantas de licuefacción que permitirán exportar aproximadamente 12 millones de toneladas por año, con vistas a ampliar la capacidad hasta llegar a los 30 millones por año. Esto puede significar divisas por US$15.000 millones por año, si se cumplen las proyecciones de una capacidad instalada de 30 millones por año y las plantas operan cerca de la máxima capacidad. El proyecto de exportación de GNL en Argentina, liderado por YPF con el 48% de participación, permitirá a las empresas conseguir un gran flujo de divisas a partir de 2027. Es un proyecto estratégico para exportar energía al resto del mundo, aprovechando la interrupción de gas ruso que llegaba a la UE a través de Ucrania, y las tensiones comerciales entre países de Europa y Rusia, que podría complicar el abastecimiento de insumos energéticos.

Este hecho obligó a la UE a depender más de GNL importado, por lo que la UE es un socio comercial potencial en GNL. De hecho, la UE es el principal importador en el mundo de GNL. El proyecto de GNL impulsará el crecimiento de los ingresos de las empresas luego de 2027, a través de exportaciones a mercados mundiales. No sólo será clave la demanda externa, sino también un tipo de cambio competitivo.

El inversor que quiera invertir en el sector, deberá ser consciente que tiene que tener un horizonte temporal largo.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.