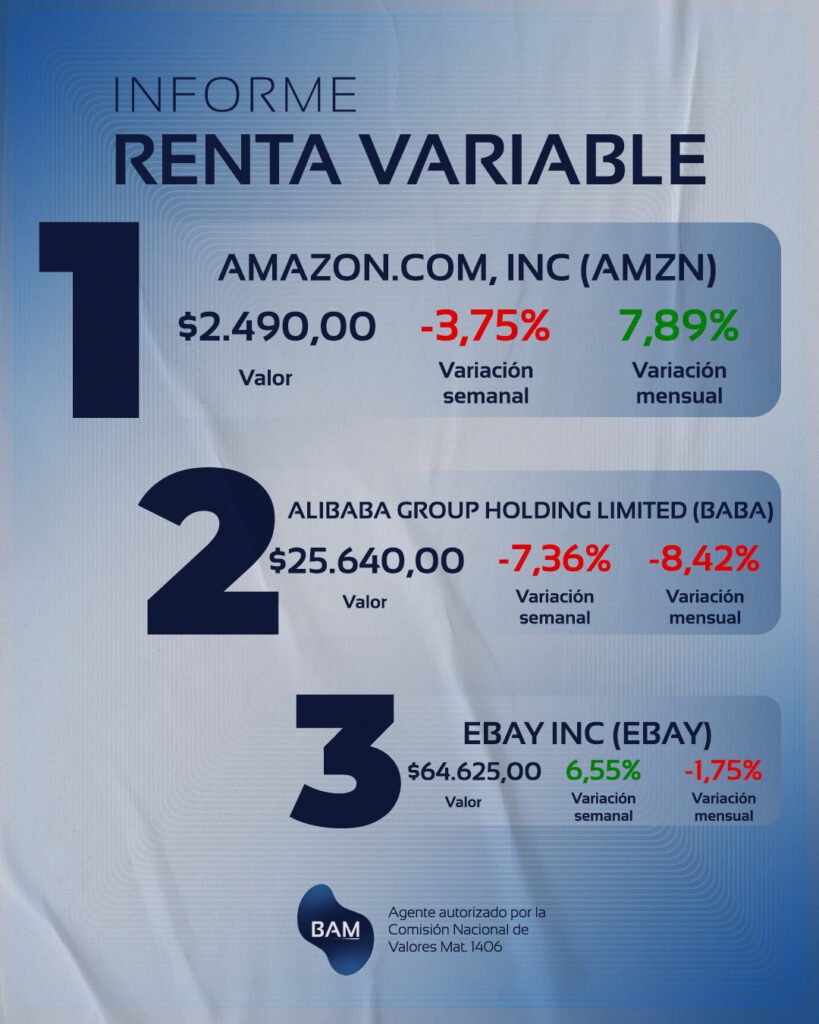

MODELO DE NEGOCIO

El modelo de negocio de Amazon comprende diferentes fuentes de ingresos, con diferentes rentabilidad y riesgo. Pero un objetivo común: crecer de forma sostenible a través de la escala, la innovación tecnológica y la fidelización de clientes dentro de un ecosistema digital cerrado.

El segmento de ecommerce se lleva mayor parte de los ingresos por ventas, sin embargo, no es el más rentable. Amazon vende productos propios y, simultáneamente, actúa como intermediario para millones de vendedores externos, cobrando comisiones y ofreciendo servicios logísticos.

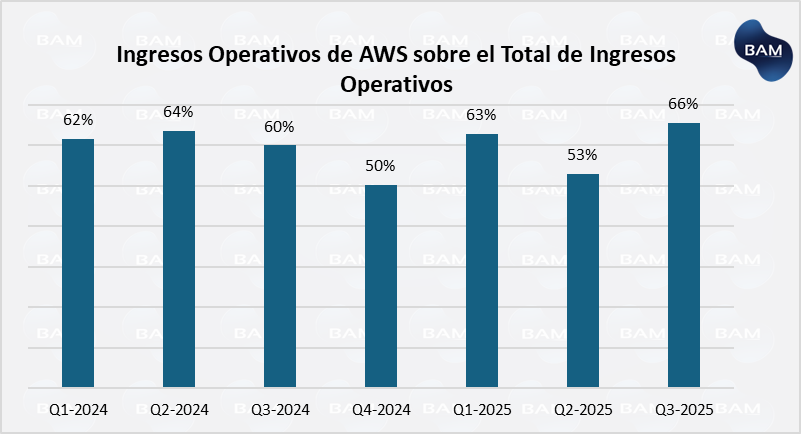

En segundo lugar está el segmento de Amazon Web Services (AWS), que es el núcleo de la rentabilidad corporativa y aporta entre el 50% y 65% de los ingresos operativos totales.

El tercer segmento es el de suscripciones y publicidad, que incluye Amazon Prime, Prime Video, Music, Kindle, Audible y Amazon Ads. Este segmento aporta ingresos recurrentes y de bajo riesgo, fortaleciendo la previsibilidad del flujo de caja.

RESULTADOS FINANCIEROS

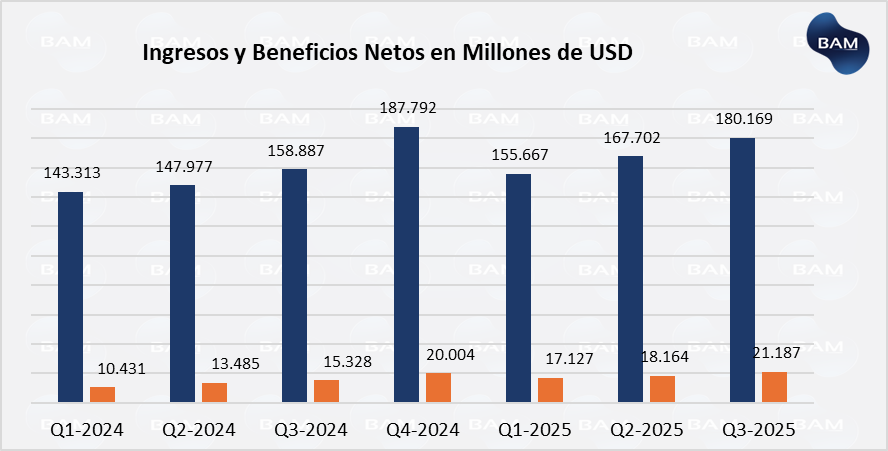

En los resultados del Q3-2025 que se presentaron recientemente, Amazon registró ingresos por US$180.169 millones, lo que implica un crecimiento trimestral del 7,5 % y un aumento interanual del 13,4 %. Este desempeño fue impulsado principalmente por el fuerte avance del segmento de AWS, cuyas ventas se expandieron cerca de un 17 % interanual, representando aproximadamente el 16 % del total, pero el 66% del ingreso operativo consolidado. La mejora de AWS se explica por la mayor demanda de infraestructura cloud y soluciones de inteligencia artificial generativa, que continúan siendo los principales motores estructurales de crecimiento de la compañía.

Por su parte, el negocio de publicidad creció un 20 % interanual, impulsado por la monetización del tráfico dentro del ecosistema Amazon y la expansión de formatos publicitarios en Prime Video y en la red minorista. Este segmento contribuyó en torno al 25 % del aumento total de ingresos, consolidándose como la unidad de mayor margen después de AWS. Y el segmento de ecommerce tuvo un aumento más moderado, del 8% interanual, debido a una optimización en logística y la estabilidad del consumo online en EE.UU y Europa.

Con esto, la reducción de costos en logística y los elevados márgenes de publicidad y el segmento de AWS, el beneficio neto alcanzó US$21.187 millones, lo que representa un aumento trimestral del 16,6 % y un salto interanual del 38 % frente al mismo período de 2024.

Las ganancias por acción (BPA o EPS en inglés) de Amazon muestran una tendencia ascendente sostenida, pasando de US$1,18 en el primer trimestre de 2024 a US$1,95 en el tercer trimestre de 2025, lo que evidencia una sólida expansión de la rentabilidad. Este crecimiento refleja la mejora en la eficiencia operativa, la recuperación del consumo digital y la consolidación de AWS y del negocio publicitario como principales generadores de márgenes.

La evolución del EPS confirma el fortalecimiento estructural del modelo de negocio de Amazon, sustentado en la diversificación de ingresos entre comercio electrónico, servicios en la nube y suscripciones. Esta estrategia permite reducir la exposición a los ciclos del consumo y sostener una rentabilidad creciente, manteniendo a la compañía en una posición favorable dentro del sector tecnológico global.

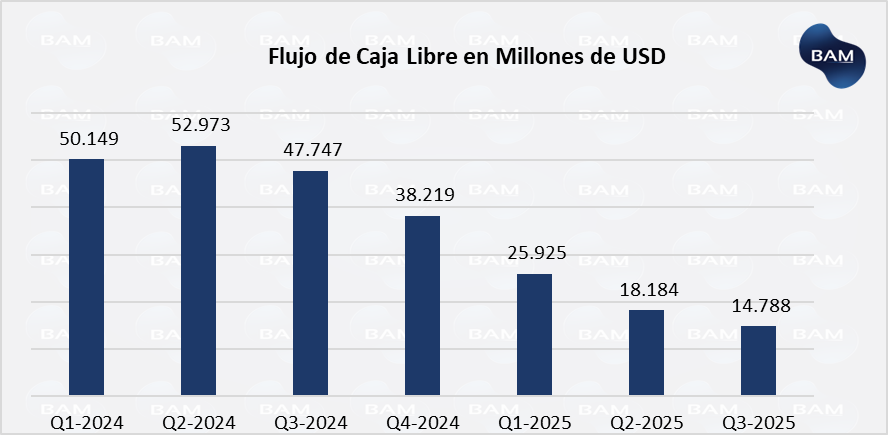

El flujo de caja libre (contable) de Amazon evidencia una tendencia descendente sostenida desde comienzos de 2024, pasando de US$52.973 millones en el segundo trimestre de 2024 a US$14.788 millones en el tercer trimestre de 2025. Esta contracción no responde a un deterioro operativo, sino a un incremento significativo del gasto de capital (CapEx) vinculado a la expansión de la infraestructura de Amazon Web Services (AWS) y al fortalecimiento de la red logística global. La compañía ha destinado mayores recursos a la construcción de centros de datos, automatización, robótica y tecnologías de inteligencia artificial generativa, inversiones que buscan sostener su competitividad a largo plazo.

Si bien el menor FCF limita temporalmente la capacidad de recompras y retorno al accionista, refleja una estrategia de reinversión intensiva orientada al crecimiento estructural de negocios de alto margen y a la mejora de la eficiencia operativa futura. En el mediano plazo, se espera que estas inversiones incrementen la productividad y eleven nuevamente el flujo de caja operativo, especialmente a medida que AWS consolide su liderazgo en soluciones de IA y servicios cloud de próxima generación.

SEGMENTO AWS COMO ESTRATEGIA PRINCIPAL

El segmento de AWS se consolida como el principal motor de rentabilidad de Amazon, aportando entre 50% y 66% de los ingresos operativos totales entre el primer trimestre de 2024 y el tercero de 2025. Esta elevada participación responde al alto margen operativo del negocio cloud, muy superior al del comercio minorista y la logística, dada su menor estructura de costos variables y la fuerte demanda corporativa por servicios de infraestructura, almacenamiento y computación en la nube. AWS opera bajo un modelo escalable, basado en ingresos recurrentes y contratos de largo plazo, lo que le otorga previsibilidad y capacidad de expansión de márgenes.

La creciente contribución de AWS refleja la estrategia de Amazon de trasladar el eje de su rentabilidad hacia negocios tecnológicos de alto valor agregado, menos expuestos a la estacionalidad del consumo, más fuertes en un contexto de recesión y con mayor capacidad de apalancamiento operativo. En 2025, el crecimiento del segmento se ve impulsado por la incorporación de servicios de inteligencia artificial generativa, machine learning y data analytics, que fortalecen su posicionamiento competitivo frente a Microsoft Azure y Google Cloud. A futuro, AWS continuará siendo el pilar financiero y estratégico de Amazon, aportando estabilidad en los flujos de caja y sosteniendo la expansión del beneficio por acción a medida que se profundiza la digitalización empresarial a nivel global.

De mantenerse esta dinámica, el perfil de riesgo-retorno de la acción continúa siendo atractivo para inversores con horizonte de mediano a largo plazo.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.