En este informe se explorarán los sectores industriales más relevantes en la economía argentina, aquellos que no solo generan un impacto significativo en el Producto Bruto Interno (PBI), sino que también están fuertemente vinculados con el mercado de capitales local. El objetivo del informe es brindar información pertinente a los inversores de forma que tengan una visión general sobre la evolución y perspectivas de cada sector.

SECTOR AGROEXPORTADOR

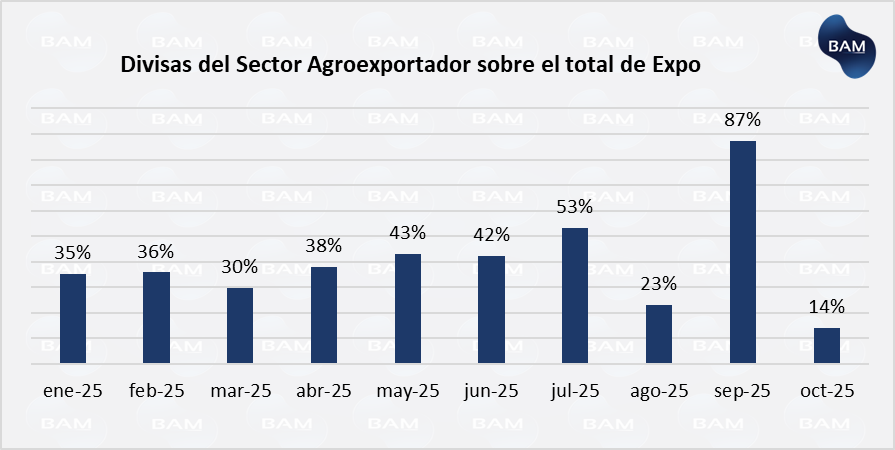

Según los datos de CIARA (Cámara de la Industria Aceitera de la República Argentina), el campo liquidó US$1.117 millones en el mes de octubre. Este nivel de liquidación representa una caída del 84% respecto del mes anterior y una caída del 56% respecto del año anterior. La caída se atribuye a la liquidación adelantada de septiembre que equivalía a aproximadamente la liquidación de 3 meses.

Sin embargo, en el totalizado del año, el campo liquidó un total de US$28.932 millones, esto significa un acumulado del 37% por encima del mismo período que al año anterior.

En una nota de La Nación, Lorena D´Angelo (analista de AZ-Group) sostuvo que esperan que la liquidación del campo se ubique en torno a los US$2600 en noviembre y diciembre, por debajo del promedio de los últimos 5 años que arroja US$3950. La analista sostuvo que se da en el marco del adelanto de liquidación de septiembre con la eliminación temporal de retenciones.

La analista sostuvo que todavía quedaría por liquidarse alrededor de US$6.000 millones hasta el ingreso de la nueva cosecha, pero adelantó que el productor priorizaría vender el trigo recién cosechado en lugar de la soja.

El trigo recién cosechado tiene mayor ritmo de comercialización, debido a su papel como fuente inmediata de liquidez para cancelar costos de campaña, compromisos financieros y obligaciones operativas. En cambio, la soja (bien con mayor valor histórico y con mayor correlación respecto al tipo de cambio) tiende a ser retenida como activo de resguardo. Guardarla funciona como cobertura frente a expectativas de mejora en precios o eventuales movimientos cambiarios, motivo por el cual parte de la oferta demora su ingreso al mercado.

SECTOR FINANCIERO-BANCARIO

A través de la Comunicación “A” 8355, el BCRA decidió reducir el requisito de “efectivo mínimo” para depósitos a la vista —incluye cuentas corrientes, cajas de ahorro, fondos money-market, cauciones y pases pasivos— en 3,5 puntos porcentuales. Esta medida comienza a ser efectiva a partir del 1 de diciembre. Para permitir que esa reducción se traduzca en liberación efectiva de recursos, simultáneamente amplió en 3,5 puntos la proporción del encaje que puede ser cumplida con títulos públicos (en lugar de efectivo).

Además, flexibilizó la integración diaria del requisito: el piso diario baja de 95 % a 75 % desde el 1° de diciembre, lo que da a las entidades más holgura para manejar su liquidez intradí

El propósito oficial declarado es inyectar liquidez al sistema, permitir que los bancos tengan más recursos disponibles, reducir costos de financiamiento (tasas de interés más bajas) y así reactivar el crédito privado, con una mirada hacia reactivar la actividad económica.

Implicaciones Económicas

Al reducirse los requisitos de encaje, se liberan recursos previamente inmovilizados dentro del sistema financiero, lo que incrementa la capacidad prestable de los bancos y, en consecuencia, la oferta potencial de crédito. En un escenario donde exista demanda efectiva por financiamiento (tanto corporativa como minorista) este mayor margen prestable podría transformarse en crecimiento del crédito real, con efectos positivos sobre inversión, producción y consumo. Dicho proceso resulta especialmente relevante para sectores industriales, de consumo masivo y servicios, que suelen responder de forma más acelerada a condiciones crediticias más favorables.

La magnitud de dicha expansión estará condicionada por el nivel de tasas de interés reales. En particular, tasas reales negativas (es decir, inferiores a la inflación esperada) representan un incentivo directo para la toma de crédito, al reducir el costo financiero efectivo para las empresas y mejorar la viabilidad económica de proyectos de capital de trabajo o inversión productiva. En ese contexto, la flexibilización de encajes puede actuar como catalizador del ciclo de financiamiento en pesos.

No obstante, es necesario remarcar que la transmisión de liquidez hacia el nivel de actividad presenta rezagos temporales. Si bien la liberación de encajes opera de manera instantánea sobre la liquidez bancaria, el traspaso hacia inversión, producción y resultados corporativos es gradual y depende de múltiples condiciones macroeconómicas. Entre los factores determinantes se destacan: el dinamismo del consumo interno, la evolución del tipo de cambio, el grado de utilización de la capacidad instalada, la inflación esperada y el apetito privado por endeudamiento. Solo bajo un entorno macro estable y con demanda de crédito activa, la flexibilización de encajes podrá materializarse en un incremento sostenible de la actividad económica y generación de valor empresarial.

Recomendación de Morgan Stanley

Luego de la victoria electoral, Morgan Stanley sacó un informe donde recomienda sobreponderar los activos de las entidades bancarias en Argentina. El sector bancario en Argentina podría ser el de mayor crecimiento de Latinoamérica.

El banco norteamericano identificó 3 factores para esto, según una nota en Forbes: 1) la baja bancarización, siendo que los préstamos equivalen a apenas el 13% del PBI y siendo el nivel más bajo de las economías regionales; 2) balance sólidos, con un ratio de capital BIS (de capital regulatorio) del 27% y con una relación baja en el ratio préstamos/depósitos del 65% y 3) la demografía favorable donde el 61% de la población es de clase media y alta. Estos factores podrían facilitar la expansión del crédito.

SECTOR ENERGÉTICO

Durante 2025, Argentina consolidó un desempeño energético extraordinario, alcanzando niveles de producción de petróleo no observados en décadas. El crecimiento estuvo impulsado principalmente por el shale de Vaca Muerta, que ya explica la mayor parte del crudo producido en el país. La mejora no solo se vincula al aumento de extracción, sino también a avances en infraestructura de transporte y evacuación, que permitieron sostener el incremento de volúmenes con menos restricciones físicas en la salida del petróleo hacia puertos y refinerías.

Según datos oficiales de la Secretaría de Energía, la producción petrolera nacional alcanzó en octubre un volumen de 859.500 barriles diarios, superando tanto los 842.777 b/d registrados en septiembre, como el máximo previo de aproximadamente 853.000 b/d alcanzado en 1998. Con este resultado, el país estableció un nuevo récord histórico para la industria de hidrocarburos, consolidando el mayor nivel de extracción de crudo desde que existen registros comparables. Octubre 2025 marcó un crecimiento interanual del 15,5% respecto a octubre de 2024 (743.744 bpd) y un aumento mensual del 5,2 % respecto a septiembre 2025.

Vaca Muerta se consolidó como componente central del desempeño sectorial: la Cuenca Neuquina aportó en torno al 66% del volumen total, con una producción provincial que se ubicó alrededor de 587.190 bpd, cifra que explica la mayor parte del salto productivo observado en el agregado nacional. En términos estructurales, esto ratifica el desplazamiento de la matriz petrolera argentina hacia el shale, que hoy sostiene el crecimiento y compensa la declinación del convencional.

La mejora en producción se reflejó también en el frente externo. En los primeros diez meses de 2025, el balance comercial energético acumuló un superávit de US$ 6.068 millones, lo que representa prácticamente la totalidad del superávit comercial de bienes del período. Este resultado surge tanto del incremento de exportaciones de petróleo y gas como de una menor dependencia importadora, y posiciona al sector energético como una fuente creciente de ingreso de divisas para la economía argentina.

En conjunto, los datos recientes permiten caracterizar al sector hidrocarburífero como uno de los componentes con mejor desempeño real dentro de la economía, con crecimiento sostenido, mayor capacidad exportadora y contribución positiva al saldo externo. La dinámica productiva de Vaca Muerta, sumada a la mejora logística e incrementalidad en volúmenes, configura un escenario favorable para empresas vinculadas al upstream, servicios industriales, transporte y equipamiento energético.

Nueva Inversión de YPF

YPF anunció una nueva etapa de inversión exploratoria en la formación Palermo Aike, en la Patagonia, con el objetivo de evaluar su capacidad para convertirse en un segundo polo de producción no convencional. El proyecto incluye obras iniciales, perforación y contratación de proveedores regionales, lo que genera impacto económico inmediato en empleo y servicios.

El interés estratégico reside en la posibilidad de diversificar la matriz energética más allá de Vaca Muerta, que hoy concentra más del 60 % del crudo producido en el país y sostiene el récord histórico alcanzado en 2025. Si Palermo Aike demuestra volúmenes explotables de magnitud relevante, Argentina podría sumar una segunda fuente de extracción que refuerce exportaciones, divisas y capacidad productiva.

La iniciativa se enmarca en un sector en expansión, con producción récord y superávit energético creciente. Aunque el resultado depende del éxito geológico y de condiciones económicas favorables, la decisión de avanzar marca una señal clara: YPF busca ampliar su horizonte de reservas y sostener crecimiento en el mediano plazo.

Perspectivas

El desempeño reciente del sector energético ofrece una plataforma de crecimiento que trasciende su propia frontera productiva. La consolidación de Vaca Muerta como núcleo del incremento petrolero posiciona a la industria como un generador estructural de divisas, un factor relevante para la estabilidad macroeconómica y un potencial ancla para la ampliación del crédito en el sistema financiero. La disponibilidad de mayores flujos externos y el fortalecimiento de la balanza comercial contribuyen a moderar tensiones cambiarias, condición necesaria para reducir riesgo sistémico y favorecer la toma de financiamiento doméstico en pesos.

En paralelo, el sector agropecuario continúa siendo el principal proveedor de dólares del país, con un rol irremplazable en términos de exportaciones, empleo y encadenamientos productivos. Energía y agro conforman así un dúo estratégico: mientras el primero aporta una fuente incremental y contracíclica de divisas, el segundo sostiene la base histórica del comercio exterior. Su complementariedad mejora el perfil de generación externa y reduce la vulnerabilidad a shocks climáticos o de precios internacionales, ampliando la capacidad de amortiguación macro.

El sistema financiero, en tanto, ingresa a esta dinámica con mayor liquidez tras la flexibilización de encajes. Si el crédito encuentra demanda y logra asignarse hacia proyectos productivos vinculados a energía, agro y su cadena de suministros (logística, transporte, insumos, servicios industriales) puede actuar como mecanismo de transmisión que multiplique el impacto sobre el nivel de actividad. El desafío es asegurar que la liquidez disponible se convierta en inversión efectiva, y no en stocks o arbitrajes de corto plazo.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.