El Estimador Mensual de Actividad Económica (EMAE) mide el nivel de actividad económica del país de forma mensual y sirve como una estimación al PBI, ya que refleja la evolución de distintos sectores de la economía, incluyendo la industria, el comercio, la construcción, y los servicios, entre otros. Comprender el estimador servirá para analizar el rumbo de la economía en general y de los sectores en particular.

ESTIMADOR DE ACTIVIDAD ECONÓMIA

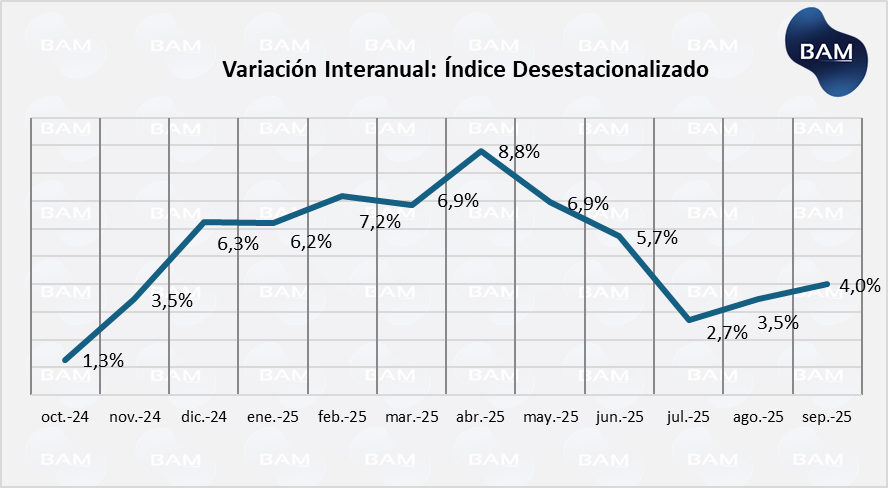

La actividad económica exhibió en septiembre de 2025 un repunte respecto de agosto y siguiendo el sendero alcista luego de un estancamiento desde mayo hasta julio. El índice desestacionalizado (que elimina factores estacionales) indica que la actividad económica se recuperó un 4% respecto del año anterior, mientras que fue de un 0,5% respecto del mes de agosto, anotando el segundo mes consecutivo de recuperación luego del estancamiento antes mencionado.

Esta moderación del dinamismo responde a un conjunto de factores macroeconómicos y financieros que actuaron simultáneamente. Por un lado, el contexto electoral incrementó la incertidumbre y retrasó decisiones de consumo durable e inversión privada, especialmente en sectores sensibles a la percepción de riesgo regulatorio o tributario. Por otro lado, el esquema monetario actual —caracterizado por tasas de interés reales muy elevadas, encajes más altos, operaciones del Tesoro que absorbieron pesos del mercado y un rolleo de deuda que drenó liquidez del sistema— generó condiciones de crédito extremadamente restrictivas, afectando tanto el financiamiento al consumo como el capital de trabajo de empresas. En síntesis, el dato de septiembre marca un punto de inflexión, pero no es condición suficiente para determinar que la actividad económica está en una tendencia alcista. Solo tenemos dos datos de recuperación, agosto y septiembre. De ahora en adelante será clave el nivel de tasas de interés y liquidez del sistema. Estimamos que la oferta de crédito aumentará luego de la flexibilización de encajes por parte del BCRA, pero tiene que acompañarse por una demanda de pesos que vendría gracias a la estabilidad del tipo de cambio y de tasas de interés, como también de la inflación.

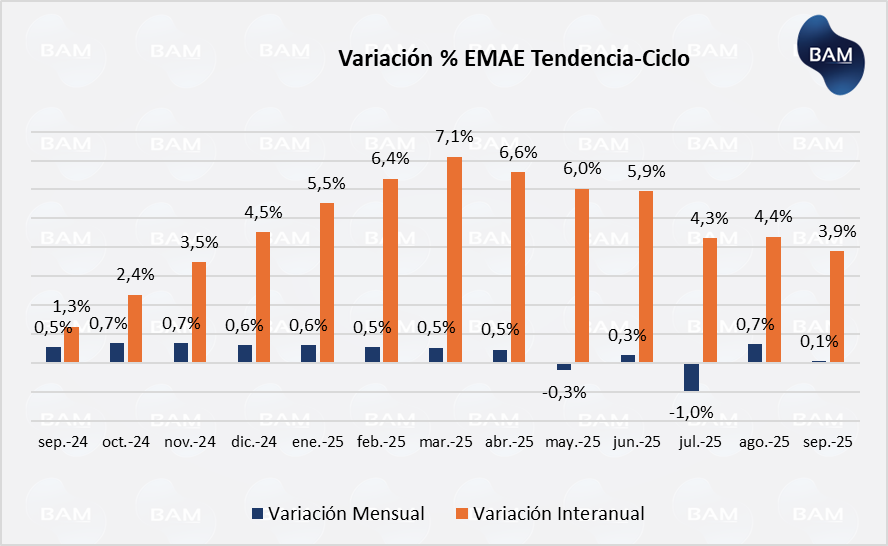

El indicador tendencia ciclo (que filtra elimina los ciclos y perturbaciones de la economía, proporcionando una visión más de mediano y largo plazo sobre el rumbo de la actividad económica) mantiene una trayectoria de desaceleración tras el fuerte rebote observado en el primer semestre de 2025. La serie tendencia-ciclo evidencia una expansión interanual sostenida entre enero y mayo, con un pico de +7,1 % en marzo, impulsada por la normalización de la producción industrial, la mejora en la cosecha agrícola y una base de comparación baja respecto de 2024.

Sin embargo, a partir de mayo, la dinámica se torna contractiva: las variaciones mensuales desestacionalizadas muestran descensos consecutivos, reflejando el agotamiento del rebote post-recesión y la menor tracción del consumo interno. El patrón observado sugiere que la economía argentina transita desde una fase de recuperación hacia una de estancamiento moderado, donde la política monetaria contractiva, la lenta recomposición del ingreso real y la restricción del gasto público limitan la expansión.

En términos generales, el EMAE tendencia-ciclo ofrece un mensaje prudente: la economía ha dejado atrás el período de mayor contracción, pero aún no exhibe un ritmo de crecimiento sostenible. La recuperación sólo es observable en el corto plazo.

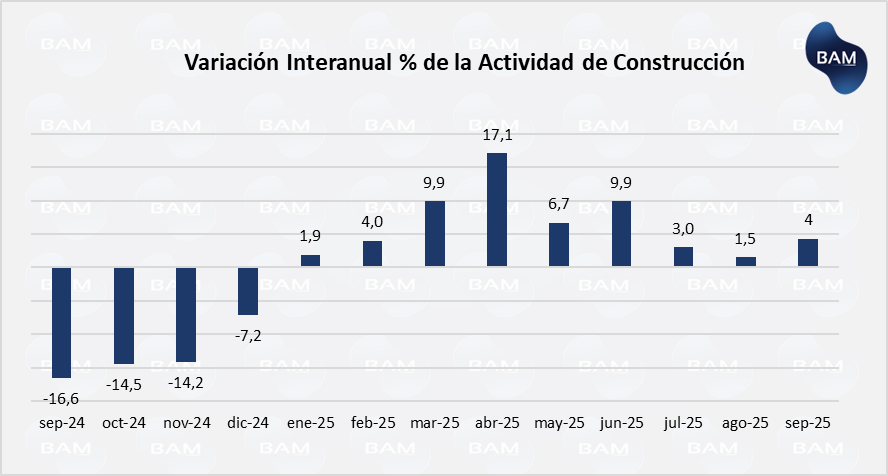

En el plano sectorial, las actividades vinculadas al agro y la energía continúan aportando dinamismo, impulsadas por el repunte de las exportaciones de soja y derivados, y por mayores niveles de producción hidrocarburífera en Vaca Muerta. No obstante, la construcción fue afectada por la paralización de la obra pública y los elevados costos por metro cuadrado. Aunque desde enero este sector experimenta una recuperación sostenida gracias a la obra privada y proyectos vinculados a energía y logística.

Por su parte, industria manufacturera muestra señales de fatiga, afectadas por la contracción del gasto público en infraestructura, la demora en la recomposición del poder adquisitivo, la inestabilidad de tasas que limitan el crédito y el tipo de cambio que generaba incertidumbre en un escenario electoral. Los sectores más afectados son los de bienes durables, en particular automotriz, metalmecánica y textiles, mientras que algunos segmentos vinculados a exportaciones como alimentos, químicos e hidrocarburos amortiguan parcialmente la caída. A pesar de la recuperación de algunos sectores, en general, la industria manufacturera enfrenta un contexto de capacidad ociosa elevada y baja recomposición de stocks, lo que limita su aporte al crecimiento global.

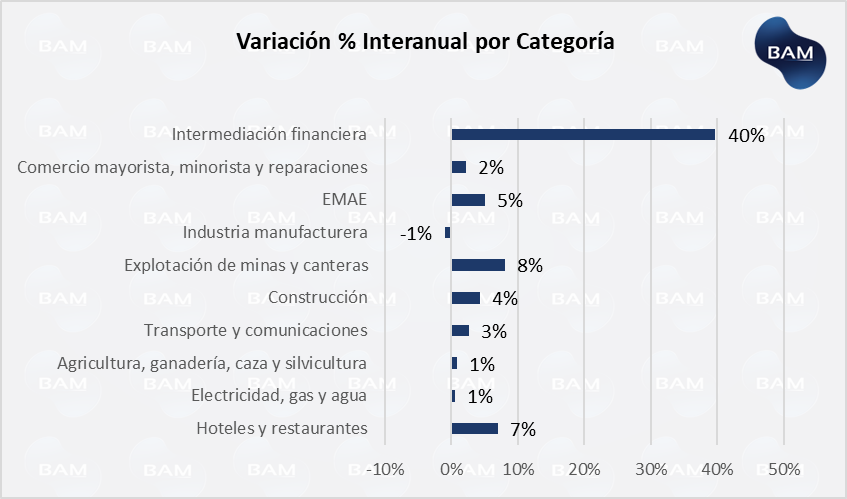

La variación interanual por categorías del EMAE muestra un panorama de crecimiento desigual, donde destacan con claridad aquellos sectores más vinculados al mercado de capitales y al núcleo productivo del país.

En primer lugar, la intermediación financiera tiene un aumentó del 40% interanual, retomando más fuerza de los meses anteriores que había experimentado una desaceleración. Sin embargo, es la actividad que mayor recuperación ha tenido.

El sector financiero continúa siendo el principal motor del índice, impulsado por un entorno de tasas reales positivas, incluso con caídas en ingresos por intereses luego del desarme progresivo de pasivos remunerados del BCRA. La compensación positiva fue la ampliación de los márgenes por intermediación. La reciente flexibilización de encajes por parte del BCRA abre la posibilidad de un mayor flujo de crédito privado, lo que podría incrementar la rentabilidad del sector, pero atento a los riesgos.

En según lugar, la categoría de explotación de minas y canteras aumenta un 8% interanual. El sector energético y minero mantiene un crecimiento estable y sostenido, gracias a la producción de shale en Vaca Muerta. Esto ha sido potenciado por la finalización de obras clave de transporte y el avance de proyectos estructurales como VMOS y Argentina LNG. La demanda internacional de crudo y gas no convencional, junto con la mejora en la eficiencia operativa del upstream (por baja en costos de extracción por boe), sostienen una tasa de crecimiento que sigue siendo superior a la del promedio de la economía. Este sector continúa siendo uno de los principales focos de inversión extranjera directa, posicionando a la energía como un pilar para las expectativas de mediano y largo plazo.

En tercer lugar, el sector de construcción aumentó un 4% interanual, registrando un crecimiento moderado y recuperándose luego de la caída que arrastra desde finales de 2023. La recuperación se explica por el mayor dinamismo en obras energéticas, mayor inversión privada vinculada a infraestructura de transporte de hidrocarburos, y un repunte en obras corporativas. Hacia adelante, su desempeño dependerá de la disponibilidad de financiamiento, los costos de construcción y el retorno de la obra pública.

Por último, la industria manufacturera ha sido muy golpeada, con bajas en la producción, despidos y cierre de plantas. Cae un 1% interanual, donde dentro de la industria, la textil es la más golpeada. La caída del consumo, la elevada presión impositiva, la contracción del crédito y la flexibilización para importar productos, afectaron negativamente a la industria nacional. Sectores ligados a bienes durables (automotriz, metalmecánica, línea blanca) fueron los más afectados. No obstante, la desaceleración inflacionaria y la posible reactivación del crédito podrían mejorar su desempeño en los próximos meses. Es clave que el gobierno reduzca impuestos para evitar que esto continúe.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.