RESULTADOS DEL SECTOR EXTERNO OCTUBRE 2025

La apertura al mundo genera oportunidades para que las empresas locales exporten a otros países y que las empresas extranjeras inviertan en el país. En este contexto, es importante identificar y comprender la dinámica de los sectores económicos que se verán beneficiados con la flexibilización del comercio exterior, como así también de aquellos que podrían salir perjudicados, como la industria textil que atraviesa una crisis por la facilidad de importar prendas a precios más accesibles.

Por otro lado, la tendencia del saldo comercial refleja si el gobierno se está enfrentando o se enfrentará a problemas de restricción externa y adelantarse a ello, para cubrirse con el riesgo del tipo de cambio.

INTERCAMBIO COMERCIAL ARGENTINO

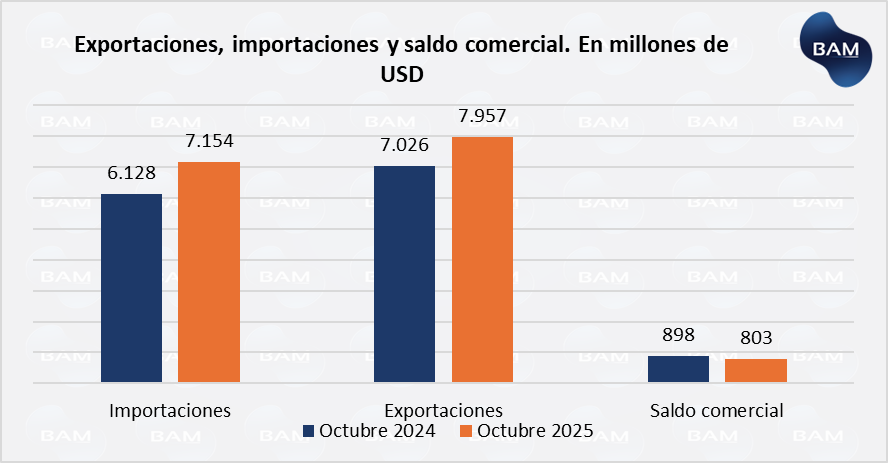

El Intercambio Comercial Argentino para octubre de 2025 registró un saldo positivo de US$803 millones en la balanza comercial, presentando una caída del 13% respecto del mes anterior y una caída del 11% interanual. Esto se explica por un incremento de las importaciones (17% i.a) superior al incremento de exportaciones (13%).

Las exportaciones sumaron US$7.957 M, lo que representa una caída del 2,1% respecto del mes anterior y una suba del 13.3% respecto de octubre de 2024. El aumento de las exportaciones se explica por un incremento del 13,9% en cantidades, mientras que por debajo del 0,7% es explicado por aumento en precios.

En el acumulado en 2025, las exportaciones suman US$71.022, una cifra un 7,3% mayor al acumulado en 2025.

Las importaciones alcanzaron sumaron US$7.154 M en el mes de octubre, con una caía mensual del 0,7% y una suba interanual del 17% ante la flexibilización del comercio y la inflación en dólares en Argentina que abarata los bienes extranjeros. El acumulado se mantiene un 28% por encima del acumulado para el mismo período del 2024.

Respecto al saldo comercial, el acumulado en 2025 es de US$6.524 una cifra casi un 60% menor que el año pasado, explicada por un aumento en las importaciones más que en las exportaciones. Si bien existe superávit comercial, lo cierto es que no parece subir, sino al contrario. Con esta tendencia, el gobierno podría incurrir en déficit comercial y en consecuencia, profundizar la falta de dólares.

La mayor apertura del comercio exterior sumado a un tipo de cambio poco competitivo y a la inflación en dólares que atraviesa el país, vuelve más barato los bienes extranjeros y con mayor facilidad de importarlos.

La reciente baja en las retenciones a los granos, aliviaría al sector primario y da incentivos para incrementar la producción y en consecuencia la exportación. Esto debería ayudar a reactivar el comercio exterior y a sacar el saldo comercial de la tendencia bajista.

EXPORTACIONES E IMPORTACIONES

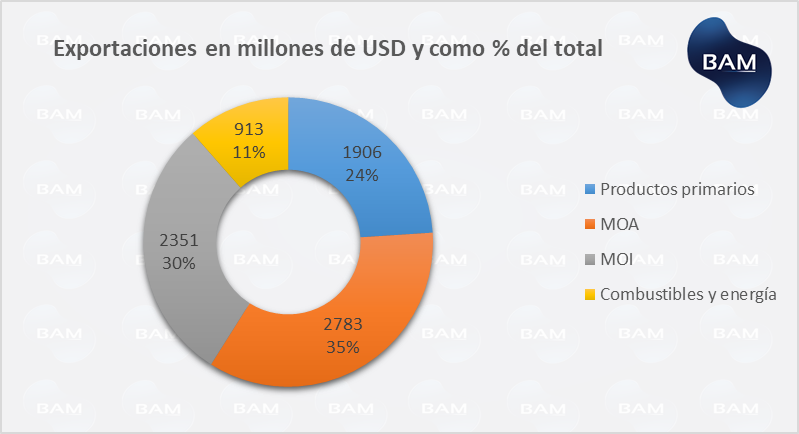

Las exportaciones argentinas continúan mostrando una alta concentración en el complejo agroindustrial. Las manufacturas de origen agropecuario (MOA) explican el 35% del total, seguidas por las manufacturas de origen industrial (MOI) con el 30%, reflejando el aporte de sectores como el automotriz y la industria química. Los productos primarios representan el 24%, evidenciando el peso del agro en estado más básico, mientras que combustibles y energía alcanzan el 11%, consolidando el avance del sector energético como fuente estructural de divisas. En conjunto, esta composición confirma que el saldo externo argentino depende centralmente del agro y, en forma creciente, de la energía, mientras que la industria mantiene un rol relevante pero aún insuficiente para diversificar plenamente la canasta exportadora.

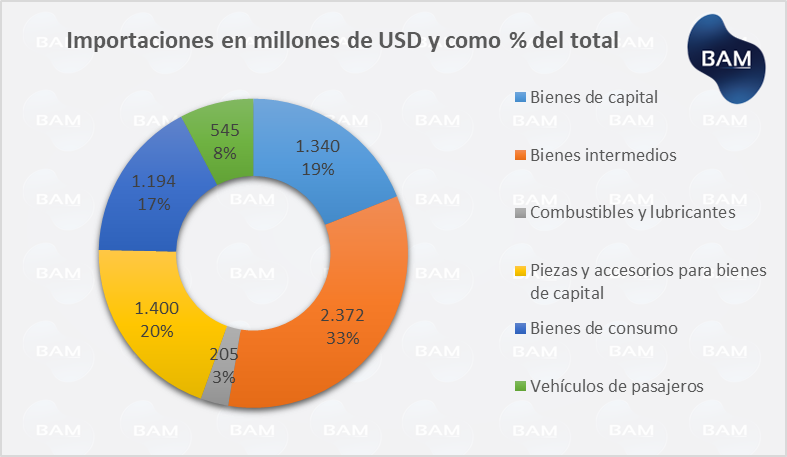

Las importaciones muestran una composición consistente con una economía en proceso de normalización. Los bienes intermedios concentran el mayor peso (33%), reflejando la dependencia de la producción local de insumos importados. Les siguen las piezas y accesorios para bienes de capital (20%; US$1.400 millones) y los bienes de capital (19%), señal de una recuperación gradual de la inversión y de la actividad industrial. Los bienes de consumo representan el 17%, mostrando una recomposición de la demanda interna, mientras que los vehículos de pasajeros explican el 8%. En contraste, combustibles y lubricantes tienen una participación reducida (3%), consistente con una menor necesidad de importaciones energéticas.

Socios Comerciales

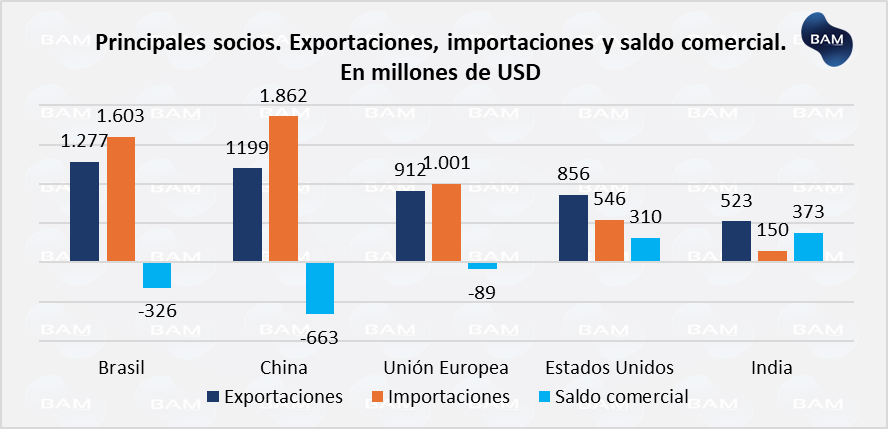

Brasil, China y Estados Unidos continúan siendo los principales socios comerciales de Argentina, concentrando una porción significativa del intercambio total. En exportaciones, Brasil se destaca por la fuerte participación de manufacturas de origen industrial (en particular del complejo automotriz), mientras que China y otros países asiáticos concentran compras de productos primarios y manufacturas de origen agropecuario. Estados Unidos, por su parte, presenta una canasta más diversificada, con peso creciente de combustibles y productos energéticos.

Del lado de las importaciones, la dependencia de estos mismos socios es aún mayor, especialmente en bienes de capital, insumos intermedios y autopartes, lo que refleja la integración de la industria local en cadenas regionales y globales de valor. Esta estructura confirma que la evolución del sector externo argentino permanece estrechamente vinculada al ciclo económico de Brasil y a la demanda de commodities por parte de Asia, condicionando tanto el saldo comercial como la disponibilidad de divisas.

El comercio con los principales socios comerciales sigue generando déficit. En el mes de octubre fue de US$-395 millones, explicado mayormente por un déficit de US$663 con China.

Mercosur

El Mercosur continúa siendo un socio estratégico para Argentina, con Brasil como principal contraparte comercial. El intercambio intrabloque se distingue por una alta participación de manufacturas de origen industrial, especialmente del complejo automotriz, autopartes, químicos y bienes intermedios, lo que refleja una integración productiva profunda y de largo plazo. A diferencia del comercio con Asia (más concentrado en productos primarios), el vínculo con el Mercosur permite sostener exportaciones con mayor valor agregado, aunque estrechamente ligadas al ciclo económico brasileño.

En octubre, el comercio con el Mercosur muestra una recuperación gradual, acompañando la mejora de la actividad industrial regional. No obstante, el saldo comercial suele ser más volátil y estructuralmente más ajustado, dado el elevado peso de las importaciones industriales desde Brasil. En este marco, el desempeño del Mercosur resulta clave para la dinámica del sector externo: aporta valor agregado y empleo industrial, pero también introduce una mayor sensibilidad del balance comercial a la evolución de la demanda regional.

Perspectivas

El desempeño del intercambio comercial muestra que el sector externo continúa siendo una fuente neta de divisas, aunque con un superávit más ajustado a medida que las importaciones se recuperan junto con la actividad económica. En este contexto, la reciente reducción de retenciones al complejo agropecuario adquiere relevancia macroeconómica, ya que impacta directamente sobre el principal generador estructural de exportaciones del país.

La estructura exportadora argentina sigue altamente concentrada en productos primarios y manufacturas de origen agropecuario, que en conjunto explican cerca del 60% de las ventas externas. La baja de retenciones mejora el precio neto recibido por el productor, fortaleciendo los márgenes y generando incentivos a una mayor comercialización, tanto en el corto plazo (vía mayor liquidación) como en el mediano plazo, a través de una expansión de la producción y de la inversión en el sector.

Desde una perspectiva macro, el efecto fiscal negativo inicial de la medida podría verse parcialmente compensado por mayores volúmenes exportados, un aumento del nivel de actividad en las cadenas vinculadas al agro y una mayor recaudación por impuestos asociados (IVA, Ganancias, empleo). Además, un mayor ingreso de divisas contribuiría a aliviar restricciones externas, en un escenario donde el crecimiento de las importaciones presiona crecientemente sobre el saldo comercial.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.