Inflación y expectativas

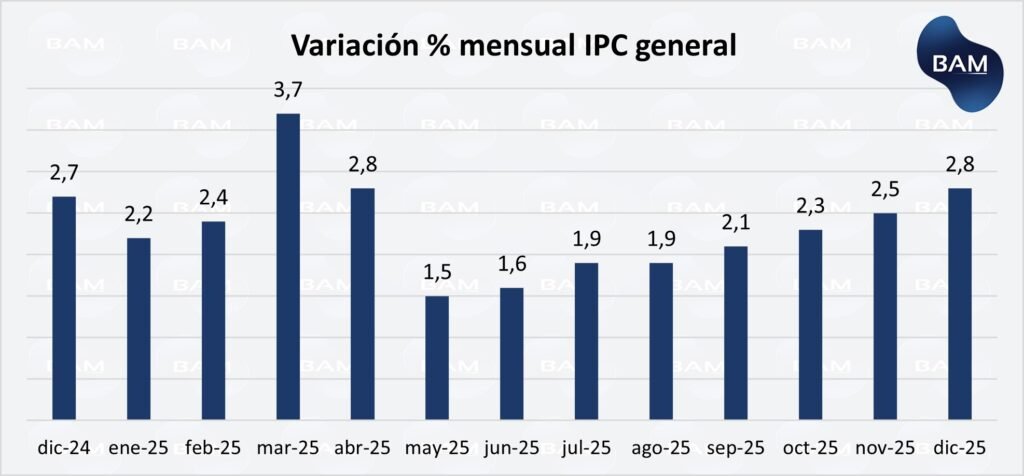

La semana previa el INDEC publicó el dato de inflación de diciembre, que fue de 2,8% respecto del mes de noviembre. Con este dato, la inflación en todo 2025 fue de 31,5%, la más baja de los últimos 8 años. Cabe recordar que en 2024 la inflación fue de 117,7% y en 2023 del 211,3%.

Key Takeaways:

• La inflación está acelerándose respecto de los meses previos, a pesar de que sea mucho menor que los años previos.

• La aceleración se debe a bienes regulados como tarifas de servicios básicos, transporte y comunicación.

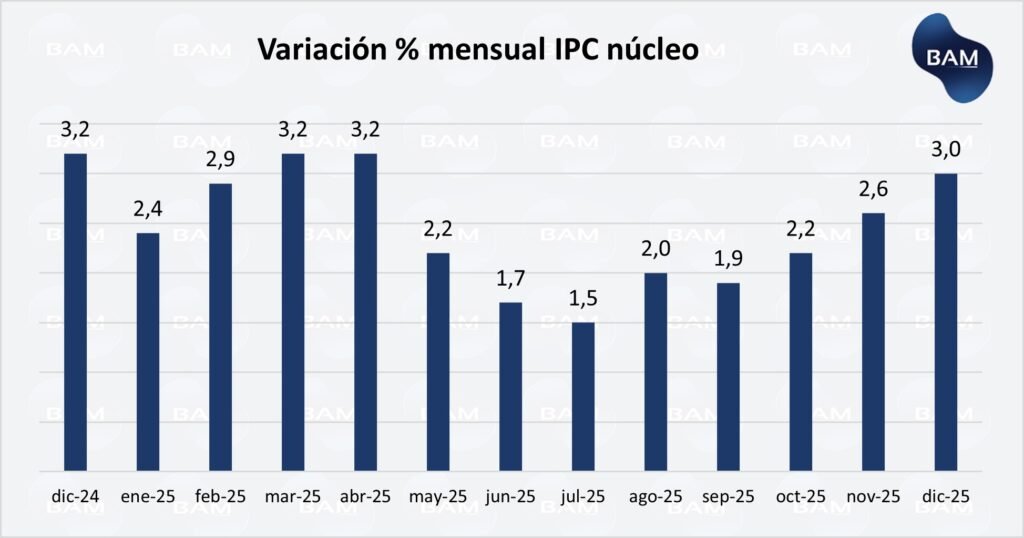

• La inflación núcleo fue del 3%. Esto implica que los bienes estacionales aumentaron en menor medida que el IPC general. También viene acelerándose: el mes pasado fue de 2,6%.

• La inflación de fue 31,5% para 2025, con una significativa baja respecto de los años previos.

• La recuperación de la actividad económica es un factor de monitoreo clave para determinar si el gobierno puede bajar del 2% mensual.

El dato de inflación de diciembre publicado por el INDEC marca un cierre de año clave para evaluar la consistencia del proceso de desinflación y el grado de anclaje nominal de la economía argentina. Más allá del registro puntual del mes, el foco para los inversores se centra en la dinámica subyacente de precios, la evolución del componente núcleo y el comportamiento de los precios regulados, variables determinantes para proyectar escenarios de tasas reales, valuaciones de activos y estrategias de cobertura. En este contexto, el cierre de 2025 permite observar una inflación sensiblemente menor a la registrada el año previo, aunque todavía condicionada por rigideces estructurales y ajustes de costos relativos, especialmente en servicios y tarifas, lo que mantiene vigente el debate sobre la sostenibilidad del sendero desinflacionario en 2026

El gráfico evidencia un patrón de desinflación en el segundo trimestre de 2025, con mínimos en mayo-junio, seguido por una re-aceleración gradual en el segundo semestre. Tras el pico de marzo (3,7%), asociado a correcciones de precios relativos y ajustes puntuales de tarifas, la inflación se moderó por el efecto contractivo de la política macroeconómica y la desaceleración de la demanda. Sin embargo, desde julio se observa una aceleración progresiva, explicada principalmente por mayores presiones en servicios, recomposición de márgenes, ajustes de precios regulados y una dinámica cambiaria menos favorable, lo que llevó al IPC a cerrar diciembre en 2,8%. Este comportamiento confirma que el proceso de desinflación continúa, aunque condicionado por rigideces estructurales que elevan el piso inflacionario mensual.

Indice de Precios Internos al por Mayor (IPIM)

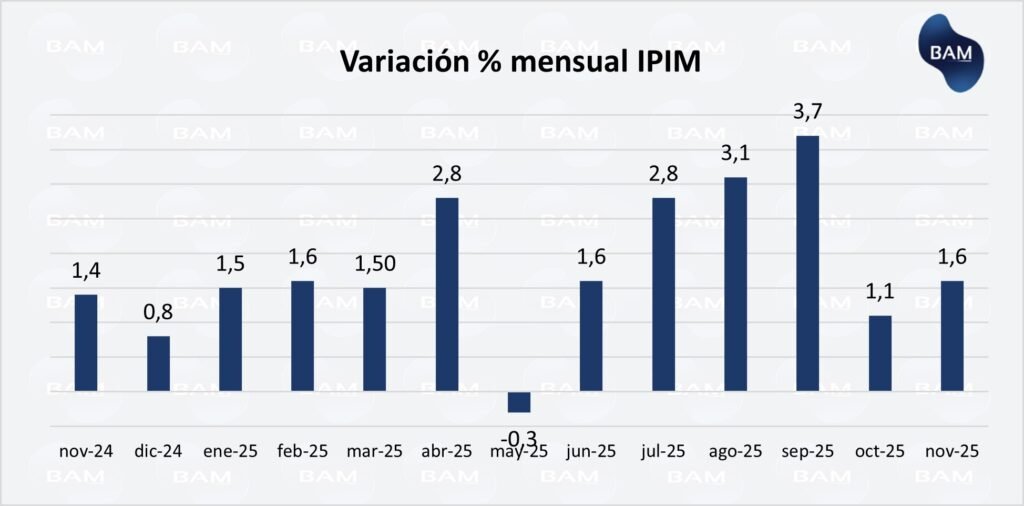

En el mes de noviembre (último dato disponible) el IPIM subió un 1,6%, mostrando una aceleración respecto del 1,1% registrado en octubre.

Esta suba respondió principalmente a incrementos en productos nacionales, particularmente alimentos y bebidas, refinados de petróleo y vehículos, mientras que los bienes importados mostraron una contribución negativa. La variación interanual del IPIM se ubicó en torno al 24%, subrayando que las presiones de costos a nivel mayorista continúan trasladándose gradualmente a la economía real y anticipan efectos sobre los precios minoristas y la inflación núcleo en el corto plazo

Desde una perspectiva macroeconómica, la dinámica del IPIM resulta relevante como indicador adelantado de presiones de costos sobre la economía real y el IPC. La reciente aceleración de precios mayoristas sugiere una recomposición de márgenes en la cadena productiva y mayores costos de insumos para sectores industriales y de servicios, lo que puede traducirse en un traslado parcial a precios minoristas en los próximos meses, especialmente en el componente núcleo. Para los inversores, este comportamiento refuerza la necesidad de monitorear el pass-through mayorista-minorista, ya que incide directamente en las expectativas de inflación, en la prima inflacionaria implícita de la curva en pesos y en la valuación de activos sensibles a costos, como consumo, industria y utilities reguladas.

IPC Núcleo

El IPC núcleo, que excluye precios regulados y estacionales y refleja la inflación más persistente de la economía, mostró en los últimos meses una aceleración en su variación mensual, al tiempo que mantiene una tendencia de desaceleración en términos interanuales. Este comportamiento mixto indica que, si bien el proceso de desinflación continúa en una perspectiva de mediano plazo, los precios de bienes y servicios determinados por dinámica de mercado (en particular servicios, alquileres, salud y educación) siguen ajustándose a un ritmo elevado en el corto plazo.

Para el inversor, esta dinámica es relevante porque el IPC núcleo funciona como referencia para las expectativas inflacionarias y la señal de política monetaria. La persistencia de aumentos mensuales relativamente altos sugiere que la convergencia hacia niveles bajos de inflación será gradual y que el piso inflacionario mensual podría mantenerse por encima de los niveles objetivo durante los próximos trimestres. En términos prácticos, esto sostiene un escenario de tasas reales positivas, pero con elevada sensibilidad del mercado ante sorpresas inflacionarias y cambios en el esquema de precios regulados.

Expectativas del Mercado

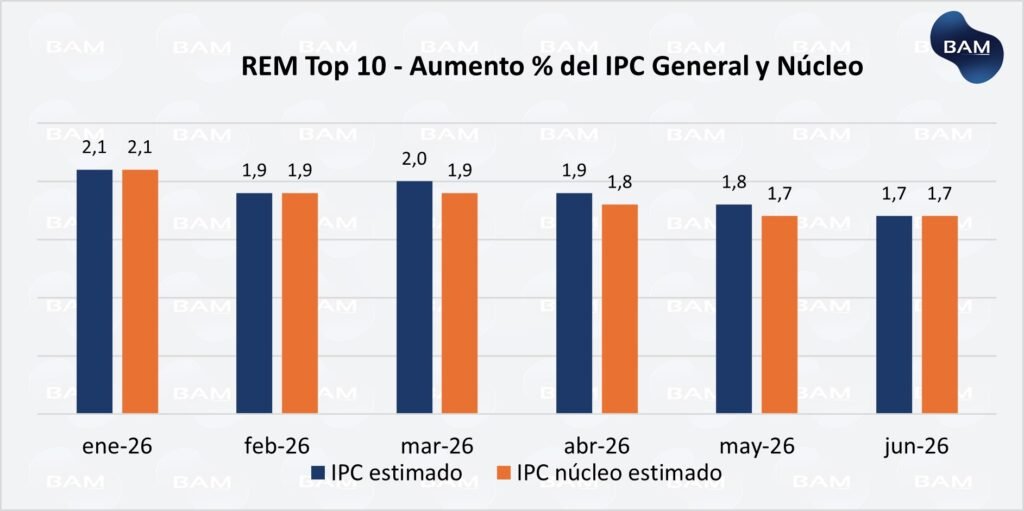

El último Relevamiento de Expectativas de Mercado (REM) del BCRA anticipa una caída gradual en el primer semestre de 2026, donde las variaciones del IPC se ubicarían entre 1,7% a 2,1% mensual y acumulando un 12% en el primer semestre. Esto estaría por encima de la inflación proyectada por el gobierno que es de 10,1% para todo 2026.

En promedio, las consultoras privadas pronostican un 24%, algunas son más optimistas y otras más pesimistas. Por ejemplo. FocusEconomics estima una inflación del 24%, finalizando el dólar en $1733, Allianz es más optimista y prevé 18%, SP Global Ratings del 19,5% y Ecolatina del 28%, entre otros.

Implicancias para los Activos Financieros

El actual escenario inflacionario sostiene un entorno de tasas reales positivas, favoreciendo estrategias de carry trade selectivo en instrumentos en pesos de corta duración, especialmente en el tramo de tasa fija, donde la desaceleración inflacionaria comienza a reflejarse en menores primas implícitas.

Al mismo tiempo, la moderación gradual del IPC reduce el atractivo relativo de los bonos indexados por CER en horizontes largos, aunque estos continúan cumpliendo un rol defensivo ante eventuales sorpresas inflacionarias o ajustes de regulados. En renta variable, la desaceleración de precios mejora las perspectivas de consumo real y márgenes financieros, beneficiando particularmente a bancos y sectores sensibles a crédito, mientras que utilities y empresas reguladas mantienen alta sensibilidad a cambios tarifarios.

La elección del inversor dependerá de su perfil de riesgo y horizonte temporal.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.