SECTOR EXTERNO

El desempeño del sector externo es un pilar central para la estabilidad macro y el pricing de activos en Argentina, porque condiciona la acumulación de reservas, la percepción de riesgo soberano y la dinámica cambiaria.

🔒 Acceso Restringido

Para poder acceder a este contenido tenés que estar registrado en nuestra web.

- Si ya lo hiciste y no podés visualizar el contenido, accedé a tu cuenta y consulta el estado de la misma en Cuenta Activa

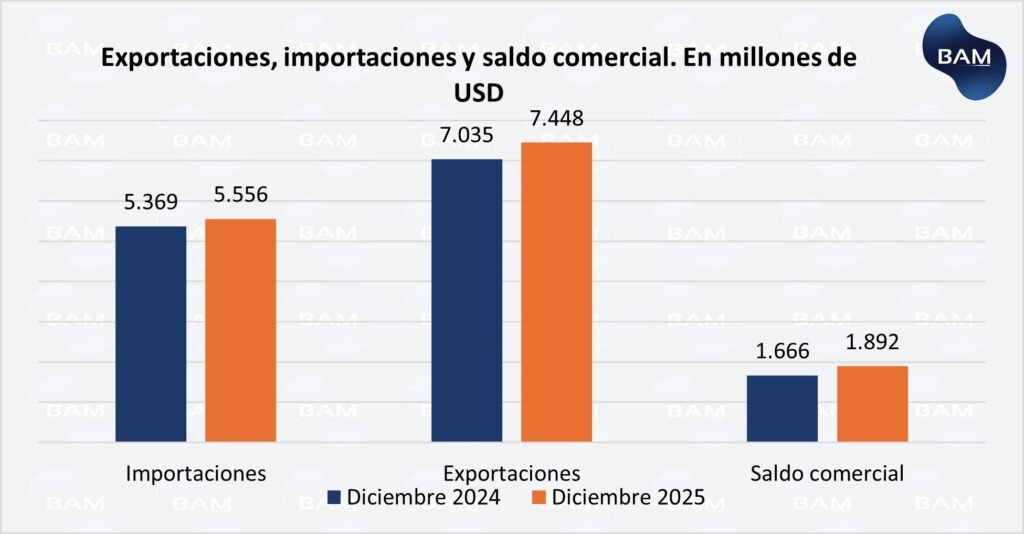

A nivel anual, el comercio exterior de bienes acumuló en 2025 exportaciones por US$86.556 millones, lo que representa un aumento del8,6% interanual, mientras que las importaciones totalizaronUS$75.652 millones, con una suba significativamente mayor del 24,4% interanual. Como resultado, el saldo comercial acumulado se redujo a US$10.904 millones, frente a los US$18.899 millones registrados en 2024, lo que implica una caída del 42,3% interanual. Esta dinámica refleja un proceso de normalización de importaciones más rápido que el crecimiento exportador, reduciendo el colchón externo generado el año previo. Para el mercado, si bien el superávit comercial continúa aportando divisas, la contracción del saldo anual subraya una menor holgura externa y refuerza la importancia de monitorear la evolución del balance cambiario y la capacidad efectiva de acumulación de reservas.

A nivel anual, los Productos Primarios (PP) y Manufacturas de Origen Agropecuario (MOA), continúan siendo el principal generador estructural de divisas, junto con un aporte creciente del rubro Combustibles y Energía (CyE) vinculado aVaca Muerta. En paralelo, las importaciones fueron impulsadas principalmente porBienes Intermedios y Bienes de Capital, lo que sugiere una normalización del nivel de actividad y de la inversión productiva

Desde la perspectiva sectorial y bursátil, esta dinámica presenta señales mixtas. Por el lado positivo, el crecimiento exportador en energía y agro continúa beneficiando a compañías vinculadas al upstream y midstream energético, así como a exportadores industriales y agroindustriales listados en el mercado local. Sin embargo, el fuerte aumento de importaciones implica una mayor demanda estructural de divisas, lo que reduce el colchón externo y eleva la sensibilidad del mercado a shocks cambiarios. Para los inversores, el ICA sugiere un escenario donde el motor exportador sigue siendo clave para sostener la estabilidad macro, pero con un margen de maniobra externo más estrecho que en 2024, reforzando la importancia de monitorear el balance cambiario del BCRA y la dinámica de reservas.

BALANZA COMERCIAL

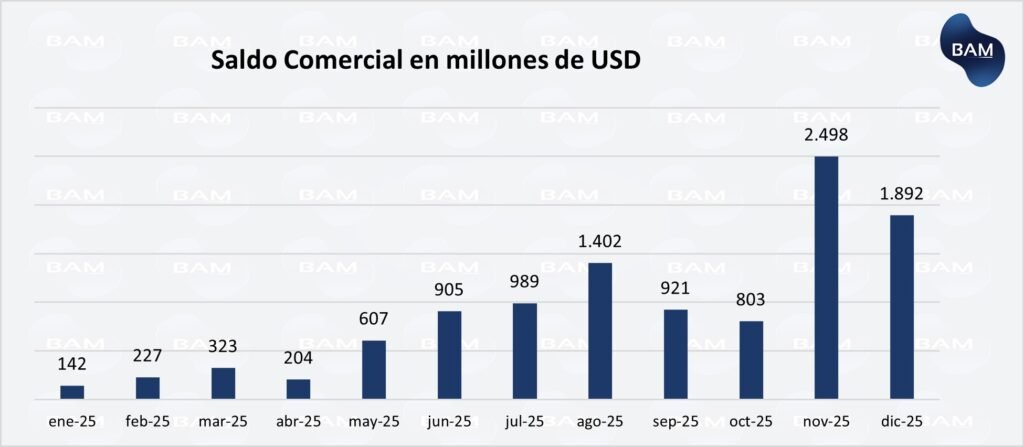

Si bien el comercio de bienes continúa aportando flujo genuino de divisas, el balance cambiario del BCRA muestra que su impacto neto sobre el mercado de cambios es más acotado. En noviembre de 2025, el sector bienes registró un superávit cambiario de aproximadamente US$535 millones, producto de cobros de exportaciones por US$4.120 millones y pagos de importaciones canalizados por el MULC. Sin embargo, este aporte fue más que compensado por egresos en otros componentes de la cuenta corriente, particularmente servicios(-US$559 millones) e ingreso primario (-US$1.131 millones), llevando a un déficit corriente total cercano a US$1.163 millones en el mes.

Esto implica que el flujo de dólares generado por exportaciones no alcanza para cubrir el conjunto de salidas externas de la economía. Los pagos de intereses de deuda, remisión de utilidades, turismo y servicios profesionales generan una demanda estructural de divisas que absorbe buena parte del superávit comercial. A este factor se suma la recuperación de importaciones hacia el cierre del año (particularmente de bienes intermedios y de capital) lo que incrementa el requerimiento de dólares asociado al nivel de actividad. Como resultado, el superávit comercial pierde capacidad de traducirse automáticamente en acumulación genuina de reservas.

Desde la óptica financiera, este esquema explica por qué la dinámica de reservas no depende exclusivamente del resultado comercial. En noviembre, las reservas internacionales aumentaron en torno a US$954 millones, alcanzando un nivel cercano a US$40.335 millones, impulsadas principalmente por factores financieros (como encajes en moneda extranjera, valuaciones de activos y operaciones del Tesoro) más que por el flujo neto de la cuenta corriente. Para los inversores, esta distinción es central: la estabilidad cambiaria y la sostenibilidad del esquema externo dependen tanto del desempeño exportador como del acceso a financiamiento, el perfil de vencimientos externos y el marco regulatorio del mercado de cambios.

Desde una perspectiva de riesgo macroeconómico, este esquema expone una restricción externa persistente. En un contexto de crecimiento económico débil o estancado, la economía logra moderar la demanda de importaciones y sostener el equilibrio cambiario.

Sin embargo, cualquier intento de recuperación más firme de la actividad tendería a elevar rápidamente la demanda de divisas para producción e inversión, tensionando el mercado de cambios si no es acompañado por un aumento proporcional de exportaciones o financiamiento externo. Esto configura un escenario donde la estabilidad cambiaria depende de un delicado equilibrio entre bajo dinamismo económico y disponibilidad de dólares.

POSICIÓN DEL BCRA EN RESERVAS INTERNACIONALES

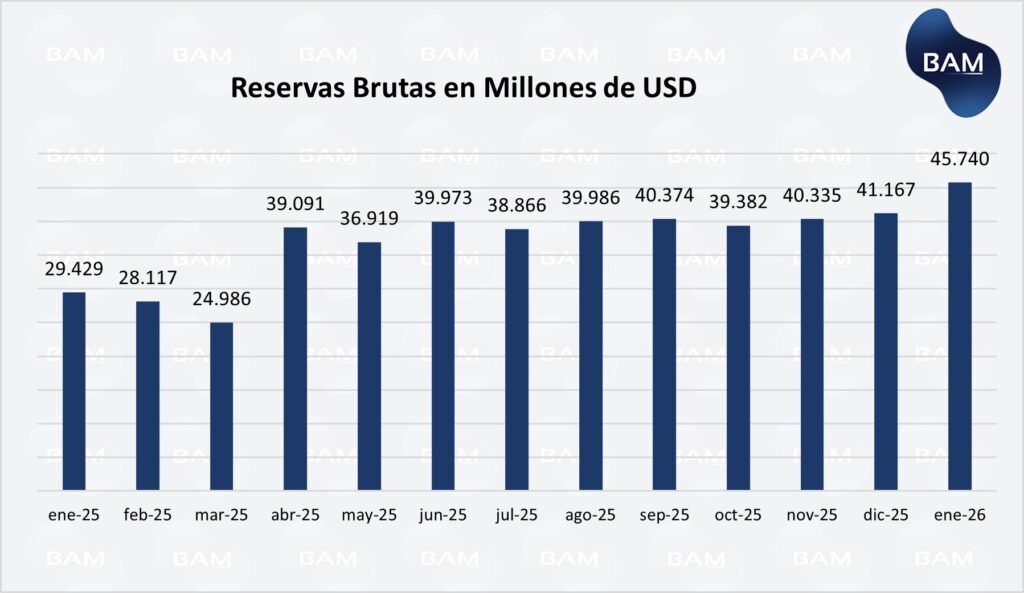

Durante enero de2026, el Banco Central retomó un ritmo sostenido de compras netas de divisas en el mercado oficial, acumulando adquisiciones superiores a US$1.000 millones en lo que va del mes. Este comportamiento permitió una recomposición significativa del stock de reservas internacionales brutas, que se ubican por encima de los US$45.000 millones, alcanzando máximos de varios años. La mejora estuvo impulsada tanto por la mayor oferta neta en el mercado de cambios como por factores financieros complementarios, entre ellos valuaciones de activos externos, como el precio del oro, y movimientos de encajes en moneda extranjera.

La imagen inferior muestra el nivel de reservas brutas del BCRA, teniendo en cuenta el último día de cada mes. En enero se muestra el stock hasta el 26 de enero.

El regreso del BCRA al rol de comprador neto refleja una menor presión inmediata sobre el mercado cambiario y una mejora en el flujo neto de dólares disponible. Sin embargo, en línea con lo observado en el balance cambiario de los meses previos, esta acumulación no responde exclusivamente al resultado del comercio exterior, sino también a componentes financieros y a una moderación transitoria de la demanda privada de divisas.

Esto implica que la dinámica de reservas continúa siendo sensible a cambios en expectativas, pagos de deuda externa, estacionalidad comercial y eventuales ajustes en la regulación cambiaria.

Para los inversores, la recomposición de reservas constituye una señal positiva en términos de estabilidad macrofinanciera de corto plazo. Un mayor colchón de reservas reduce el riesgo de episodios de estrés cambiario, mejora la capacidad de intervención del BCRA y fortalece la percepción de solvencia externa, lo que tiende a impactar favorablemente sobre el pricing de bonos soberanos y la prima de riesgo país. No obstante, la sostenibilidad de este proceso dependerá de la capacidad de consolidar superávits comerciales persistentes, contener el déficit de servicios y renta, y sostener el acceso a financiamiento, factores clave para transformar la acumulación reciente en una mejora estructural del frente externo.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.