El seguimiento de la actividad económica resulta central para los inversores, ya que permite evaluar el ritmo de crecimiento de la economía, anticipar cambios en el ciclo y dimensionar el potencial de generación de ingresos de los distintos sectores productivos. Indicadores como el Estimador Mensual de Actividad Económica (EMAE) funcionan como un proxy de alta frecuencia del PBI y brindan señales tempranas sobre la fortaleza o fragilidad del escenario macroeconómico en el que operan empresas, consumidores y el sistema financiero.

Desde la óptica del mercado de capitales, la evolución de la actividad condiciona variables clave para la toma de decisiones de inversión: márgenes empresariales, demanda de crédito, sostenibilidad fiscal, generación de divisas y percepción de riesgo país. Un contexto de crecimiento sólido y generalizado suele favorecer activos vinculados al mercado interno y a la inversión productiva, mientras que escenarios de estancamiento o recuperación heterogénea tienden a concentrar oportunidades en sectores específicos. Por este motivo, el análisis de la actividad económica no solo aporta una lectura coyuntural, sino que constituye una herramienta esencial para interpretar el posicionamiento sectorial y el perfil de riesgo-retorno de las inversiones en Argentina.

Señal macro: la economía consolida la desaceleración tras el rebote

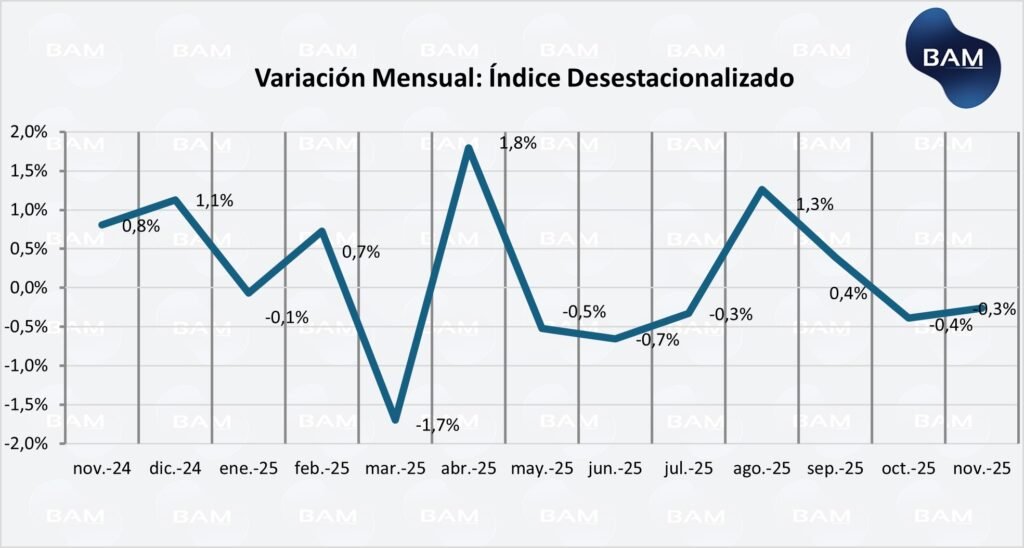

El Estimador Mensual de Actividad Económica (EMAE) correspondiente a noviembre de 2025 confirma una pérdida de impulso de la actividad, luego del fuerte rebote observado durante el primer semestre del año. En términos desestacionalizados, la actividad registró una caída mensual del -0,3%, marcando un nuevo mes sin crecimiento efectivo y reforzando la señal de estancamiento en el margen.

Por su parte, el indicador tendencia-ciclo no mostró variaciones significativas respecto del mes previo, consolidando la lectura de una economía que dejó atrás la fase de recuperación rápida y transita una etapa de meseta, con avances puntuales pero sin una expansión generalizada. Sin embargo, a nivel interanual confirma la misma tendencia del índice desestacionalizado: el crecimiento de la economía de está desacelerando y se encamina a una etapa de estancamiento.

Dinámica interanual: crecimiento positivo, explicado por efecto base

En términos interanuales, la actividad económica muestra en noviembre de 2025 una variación positiva, aunque claramente desacelerada. De acuerdo con el índice desestacionalizado, la economía creció apenas 1,3% interanual, uno de los registros más bajos del año, confirmando que el impulso del ciclo se fue agotando de manera progresiva a lo largo de 2025.

No obstante, en el acumulado del año, la actividad exhibe un crecimiento del 4,5% respecto a igual período del año anterior. Esta divergencia entre el dato puntual interanual y el acumulado anual es central para la lectura macro: el crecimiento observado en 2025 se concentró mayormente en los primeros meses del año, cuando la economía aún capitalizaba el rebote post-recesión y una base de comparación muy baja.

A partir del segundo trimestre, y con mayor intensidad desde mediados de año, la dinámica interanual comenzó a desacelerarse de forma sostenida, reflejando un escenario de estancamiento en el margen. En este sentido, el crecimiento acumulado del 4,5% no implica una economía en expansión continua, sino que responde en gran medida a un efecto arrastre estadístico, mientras que los registros más recientes muestran una actividad prácticamente estancada.

Inflación y actividad: desinflación que ordena, pero enfría

El proceso de desinflación observado durante el último trimestre de 2025 constituye uno de los principales condicionantes de la dinámica de la actividad. La inflación mensual se mantiene por encima del 2%, pero con una trayectoria descendente, lo que refleja una menor presión de demanda, consistente con el comportamiento del EMAE.

Desde el punto de vista de la actividad económica, la desinflación opera por dos canales:

- Positivo: reduce la incertidumbre, mejora el horizonte de planificación y sienta las bases para una recomposición gradual del crédito y la inversión.

- Contractivo en el corto plazo: implica tasas reales positivas, ajuste del gasto y una moderación del consumo privado, especialmente en bienes durables.

El EMAE de noviembre es coherente con este equilibrio: una economía que se enfría en el margen, pero lo hace en un contexto de mayor orden macro.

Política monetaria, crédito y actividad

El entorno de tasas reales positivas y el proceso de normalización monetaria explican buena parte del comportamiento reciente del consumo y la inversión. Si bien la flexibilización de encajes y la reducción de tasas nominales comienzan a mejorar las condiciones financieras, el crédito al sector privado aún muestra una recuperación incipiente.

Este contexto favorece a la intermediación financiera, que crece cerca del 23% interanual, consolidándose como el principal motor del EMAE y penaliza a los sectores intensivos en financiamiento, como la industria manufacturera, que registra en noviembre una caída del -8,7% interanual.

Lectura integral del ciclo: de la recuperación al crecimiento contenido

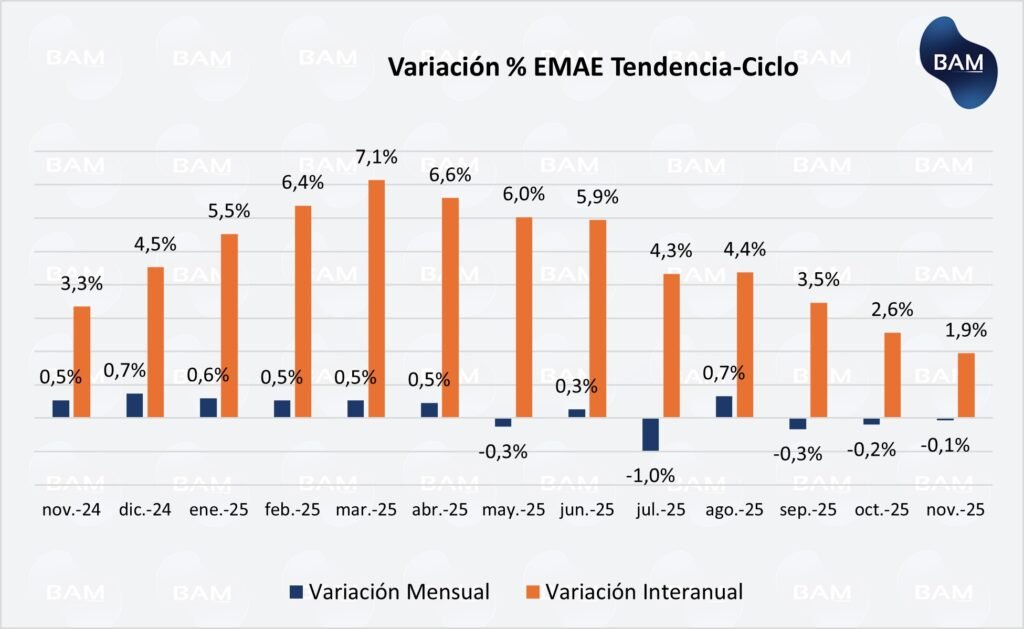

El indicador tendencia-ciclo resume este proceso con claridad. Tras alcanzar un pico de crecimiento interanual del 7,1% en marzo, la economía ingresó en una fase de meseta, con variaciones mensuales débiles y una desaceleración progresiva del crecimiento interanual hasta niveles cercanos al 3,5% en noviembre.

Esta dinámica es consistente con menor inflación, ajuste fiscal, tasas reales positivas y sostén parcial del sector externo. En conjunto, el EMAE no muestra señales de recesión, pero tampoco de aceleración. La economía se está estancando.

Implicancias para inversores: la actividad como variable clave de asignación

La evolución reciente de la actividad económica, reflejada en el EMAE de noviembre, define con bastante claridad el marco de inversión para los próximos meses. El escenario actual es el de una economía que crece, pero a un ritmo bajo y con señales de estancamiento en el margen, lo que limita la probabilidad de un rebote generalizado del ciclo doméstico en el corto plazo.

En renta fija, la desaceleración del crecimiento, combinada con un proceso de desinflación gradual y consolidación fiscal, refuerza un escenario de tasas reales positivas y relativamente estables. Esto favorece estrategias de carry en pesos y una extensión prudente de duration, siempre condicionada a la sostenibilidad del ancla fiscal y a la continuidad del proceso de desinflación. La ausencia de presiones de demanda relevantes reduce el riesgo de un ajuste monetario contractivo adicional.

En renta variable, el comportamiento de la actividad sugiere que el desempeño seguirá siendo altamente selectivo. Los sectores con exposición a drivers externos o cuasi-exógenos (energía, minería, intermediación financiera) presentan una mejor relación riesgo-retorno, al operar relativamente desacoplados del ciclo doméstico. Por el contrario, los sectores dependientes del consumo interno y del crédito muestran una elasticidad elevada al estancamiento de la actividad, lo que limita su potencial de recuperación en el corto plazo.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.