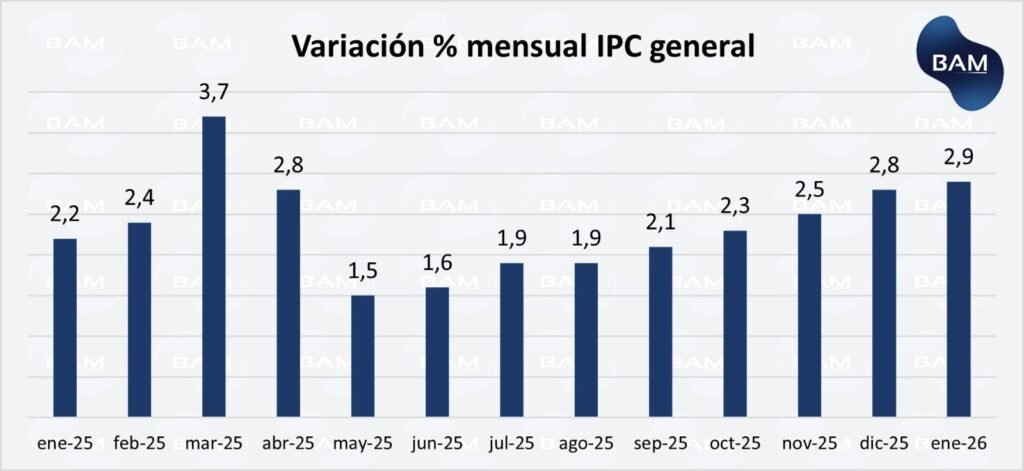

El INDEC publicó el IPC de enero con una variación mensual de 2,9%, levemente superior al 2,8% de diciembre. En términos interanuales, la inflación se ubicó en 32,4%, interrumpiendo marginalmente el proceso de desaceleración observado en los últimos meses de 2025 (31,5% en diciembre).

El dato confirma que el proceso de desinflación continúa respecto de los niveles extremos de 2023 (211,3%) y 2024 (117,7%), pero también evidencia que el sendero hacia una inflación inferior al 2% mensual luce más desafiante de lo previsto. La clave para los inversores ya no es el nivel absoluto (claramente inferior al de años previos) sino la dinámica del componente núcleo y la capacidad del esquema macro actual para sostener el ancla nominal.

La aceleración del mes estuvo explicada principalmente por el componente estacional, que registró una suba significativa (5,7%), mientras que el núcleo se moderó respecto de diciembre (de 3,0% a 2,6%). Esto sugiere que el rebote del índice general tiene un componente transitorio más que estructural.

Sin embargo, el dato relevante es que la inflación núcleo continúa moviéndose en torno al rango 2,5%–3%, mostrando cierta rigidez a la baja. En paralelo, los servicios vuelven a crecer por encima de bienes (3,1% vs 2,8%), lo que refleja persistencia inercial en rubros vinculados a salarios y costos internos.

En términos interanuales, el leve repunte (de 31,5% a 32,4%) interrumpe la tendencia descendente, aunque aún no configura un cambio de régimen.

Key Takeaways

• La inflación continúa desacelerándose en términos anuales, pero el proceso ingresa en una fase más lenta, con un piso mensual cercano al 3%.

• La inflación mayorista (1,7%) confirma que no hay presión de costos; la rigidez proviene principalmente de servicios no transables.

• La actividad económica muestra enfriamiento y las tasas reales positivas sostienen la estabilidad cambiaria, aunque a costa de menor dinamismo.

• El REM revisa al alza las expectativas para 2026, desplazando la convergencia al 2% hacia la segunda mitad del año.

• El escenario favorece carry en pesos de corto plazo, con cautela en duration larga y monitoreo del núcleo como variable clave.

La Rigidez de los Servicios como Piso Inflacionario

El dato de enero confirma una dinámica que se repite desde hace varios meses: los servicios vuelven a crecer por encima del IPC general (3,1% vs 2,9%) y también por encima de los bienes (2,8%). Esta diferencia no es menor y tiene implicancias directas sobre el sendero de desinflación.

A diferencia de los bienes, los servicios son mayormente no transables, es decir, no pueden importarse ni enfrentan competencia externa directa. Esto significa que la estabilidad del tipo de cambio (uno de los principales instrumentos para moderar precios en los últimos meses) tiene menor impacto sobre este segmento. Mientras los bienes pueden ajustarse en función del dólar y la competencia internacional, los servicios dependen casi exclusivamente de condiciones internas.

Además, varios rubros del sector presentan algún grado de regulación o esquemas de actualización periódica, lo que agrega rigidez y dificulta una baja rápida.

En términos prácticos, mientras los servicios continúen creciendo por encima del promedio, el índice general encuentra un piso difícil de perforar. Esto vuelve más complejo el objetivo oficial de llevar la inflación por debajo del 2% mensual de manera sostenida.

Inflación y Actividad: Desinflación vía Enfriamiento

El dato de enero confirma una dinámica particular: la inflación muestra señales de aceleración marginal en el corto plazo, mientras que la actividad económica evidencia pérdida de dinamismo en términos desestacionalizados. Esta combinación comienza a delinear un escenario de enfriamiento económico más que de expansión.

Los últimos datos de actividad reflejan crecimiento interanual moderado, pero con estancamiento en el margen. La economía ya no muestra el impulso inicial de recuperación, y el crecimiento acumulado del año anterior se concentró mayormente en los primeros meses. La variación interanual desestacionalizada se ubica en niveles significativamente más bajos, lo que sugiere pérdida de tracción.

En paralelo, el esquema macro mantiene tasas de interés reales positivas. Este factor cumple un doble rol: por un lado, contribuye a sostener la estabilidad cambiaria (al mantener atractivo el posicionamiento en pesos) y, por otro, actúa como freno sobre la demanda agregada. La acumulación de reservas y la mayor oferta de dólares vía emisiones corporativas refuerzan esa estabilidad nominal, pero el costo es un entorno de crédito limitado y política monetaria contractiva.

En este contexto, la desinflación enfrenta dos posibles vías:

- Desinflación con enfriamiento: la inflación logra perforar el 2% mensual como resultado de menor dinamismo económico, menor demanda y consolidación de tasas reales positivas.

- Desinflación con expansión: requeriría recomposición de crédito, mayor estabilidad estructural y un relajamiento monetario que hoy no se observa, con el objetivo de reactivar la actividad económica.

Con los datos actuales, el primer escenario luce más consistente. La economía está contrayéndose y se encamina a una recesión. Esto funciona como mecanismo de ajuste nominal. Es decir, la baja de inflación dependería más de la desaceleración de la actividad que de una mejora estructural de productividad o competencia.

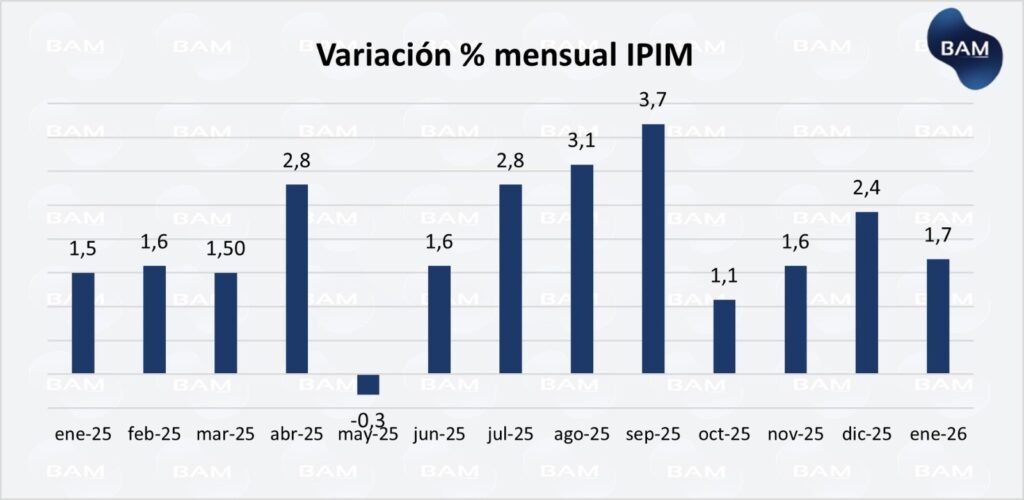

Indice de Precios Internos al por Mayor (IPIM)

El dato del IPIM de enero (1,7%) muestra una dinámica significativamente más moderada que la inflación minorista (2,9%). Esta brecha confirma que el actual piso inflacionario no está siendo impulsado por un shock de costos mayoristas.

La inflación a nivel productor corre por debajo del IPC general y también por debajo del núcleo. Esto sugiere que la presión inflacionaria no proviene del canal de bienes transables ni de insumos industriales. De hecho, manufacturas y productos importados registraron variaciones mensuales contenidas, en línea con la estabilidad cambiaria.

En términos interanuales, el IPIM (26,4%) se ubica muy por debajo del IPC (32,4%), lo que indica que los precios al consumidor están creciendo a un ritmo superior al de los costos mayoristas. Esta diferencia refuerza la idea de que la rigidez inflacionaria actual se explica más por factores internos (principalmente servicios no transables) que por aumentos de costos en la cadena productiva.

Desde el punto de vista macro, esto es consistente con el escenario de actividad desacelerándose y tasas reales positivas. El enfriamiento económico reduce presión de demanda y los costos mayoristas no muestran aceleración. Sin embargo, el IPC encuentra resistencia a la baja por la dinámica interna del sector servicios.

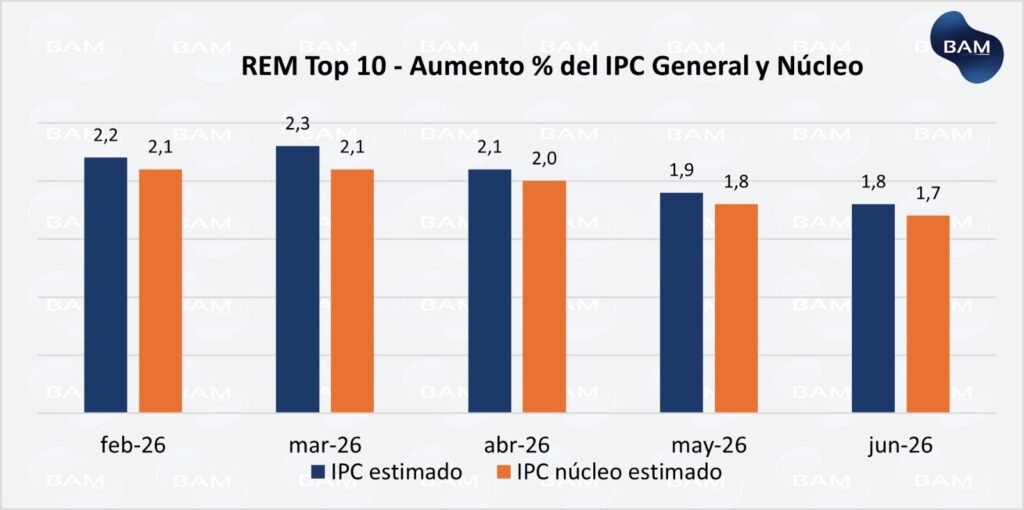

Expectativas del Mercado: Revisión al Alza y Nuevo Piso Inflacionario

El último REM del BCRA muestra una revisión al alza en las expectativas de inflación del grupo Top 10 de consultoras, tanto para el IPC general como para el núcleo.

En comparación con el relevamiento de diciembre, el sendero mensual fue ajustado al alza en prácticamente todos los meses del primer semestre. Para enero, el consenso Top 10 pasó de proyectar 2,1% a 2,4%, movimiento que se replica en febrero y marzo. La convergencia hacia niveles inferiores al 2% mensual se desplaza hacia la segunda mitad del año.

La corrección es aún más significativa en el horizonte anual: la inflación esperada para 2026 se revisa desde la zona de 18–19% hacia 22,4%, lo que implica que el mercado comienza a internalizar un piso inflacionario más alto. Este ajuste de expectativas es consistente con:

- Persistencia de servicios no transables.

- Núcleo estabilizado en torno a 2,5%.

- Proceso de desinflación más lento.

- Actividad económica estancándose.

No se observa un escenario de desanclaje, pero sí una recalibración: el mercado ya no descuenta una rápida perforación del 2%, sino una convergencia gradual.

Conclusión Estratégica para Inversores

El dato de enero confirma que el proceso de desinflación continúa, pero ingresa en una etapa más exigente. La inflación mayorista (1,7%) muestra que no existe hoy un shock de costos que presione al alza, mientras que la estabilidad cambiaria y la acumulación de reservas sostienen el ancla nominal. Sin embargo, la persistencia de los servicios (no transables y más rígidos) mantiene un piso inflacionario que el mercado ya comienza a internalizar, como refleja la revisión al alza del REM.

En paralelo, la actividad económica muestra señales de estancamiento y las tasas reales permanecen positivas.Para el inversor, esto implica:

- El carry en pesos sigue siendo atractivo, especialmente en instrumentos de corto plazo.

- Es menos probable una baja rápida de tasas, ya que la autoridad monetaria necesitará mantener condiciones contractivas para consolidar la desinflación.

- Los activos en pesos de plazo más largo deben evaluarse con mayor cautela: si la inflación no baja como espera el mercado, pueden sufrir ajustes en precio.

- Los instrumentos indexados (CER) pueden recuperar atractivo si la inflación mensual se estabiliza en niveles superiores al 2,5%.

El escenario base no es de desanclaje, pero sí de desinflación más lenta y con costo en actividad. La clave del primer semestre será si la economía logra perforar el umbral del 2% mensual sin profundizar el estancamiento. De esa dinámica dependerá la velocidad de compresión de tasas, la evolución del riesgo país y el atractivo relativo de los activos en pesos.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.