El seguimiento de la actividad económica constituye una herramienta central para los inversores, no solo para medir el nivel de crecimiento del país, sino para comprender en qué fase del ciclo se encuentra la economía y cuáles son las implicancias sobre los distintos activos financieros. El Estimador Mensual de Actividad Económica (EMAE) funciona como un proxy de alta frecuencia del PBI y permite detectar con mayor anticipación cambios en la dinámica productiva, el consumo, la inversión y el crédito.

Sin embargo, resulta metodológicamente clave distinguir entre conceptos que suelen utilizarse indistintamente pero que no son equivalentes. Una contracción mensual no implica necesariamente una recesión, del mismo modo que una recuperación posterior a una caída no equivale automáticamente a una fase de crecimiento sostenido. El análisis fino del EMAE exige observar no solo la variación interanual, sino también el comportamiento desestacionalizado, la tendencia-ciclo y el acumulado anual, para evaluar si la economía está expandiéndose de forma genuina o simplemente estabilizándose tras una caída previa

Desde la óptica del mercado de capitales, la evolución de la actividad condiciona variables clave para la toma de decisiones de inversión: márgenes empresariales, demanda de crédito, sostenibilidad fiscal, generación de divisas y percepción de riesgo país. Un contexto de crecimiento sólido y generalizado suele favorecer activos vinculados al mercado interno y a la inversión productiva, mientras que escenarios de estancamiento o recuperación heterogénea tienden a concentrar oportunidades en sectores específicos. Por este motivo, el análisis de la actividad económica no solo aporta una lectura coyuntural, sino que constituye una herramienta esencial para interpretar el posicionamiento sectorial y el perfil de riesgo-retorno de las inversiones en Argentina.

Key Takeaways – Actividad Económica

- El año 2025 cerró con un crecimiento promedio anual del 4,4%, aunque el dinamismo estuvo concentrado en el primer semestre y la segunda mitad mostró una clara desaceleración.

- En diciembre, la actividad creció 1,8% mensual (desestacionalizado), recuperando parte de las caídas previas, pero aún sin evidencia suficiente de un nuevo ciclo expansivo.

- La combinación de tasas reales positivas, consolidación fiscal e inflación persistente estabilizó el frente nominal, aunque limitó la tracción del consumo y la inversión.

- El escenario para el mercado continúa siendo de crecimiento moderado y selectividad sectorial, con mejores fundamentos relativos en energía, exportadores y sector financiero.

- En este contexto, resultan relativamente más atractivos los activos vinculados a sectores transables, instrumentos de renta fija en pesos que capturen tasas reales positivas y compañías con balances sólidos y generación de caja, por sobre apuestas generalizadas al ciclo doméstico.

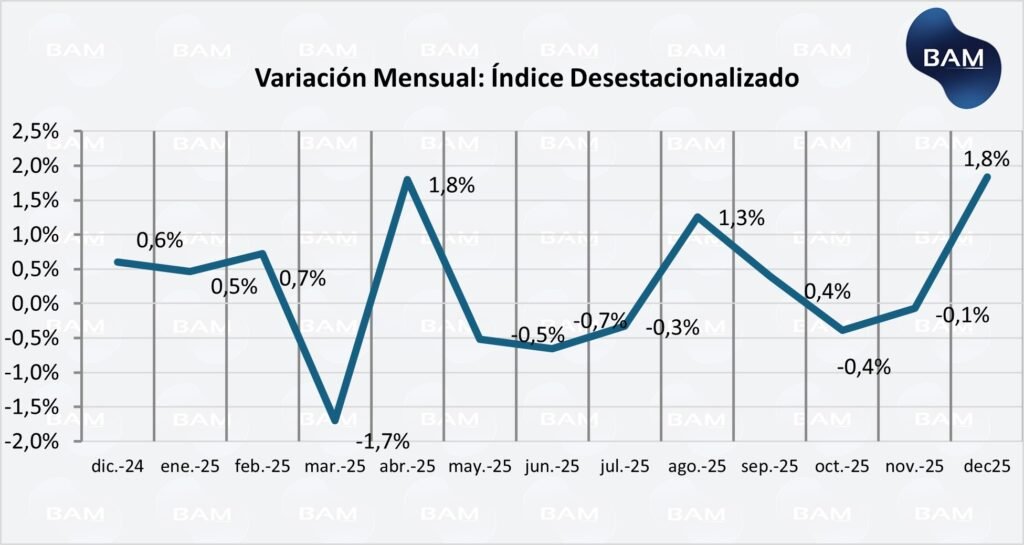

Señal de diciembre 2025: rebote técnico tras dos meses de contracción

El EMAE de diciembre 2025 muestra una recuperación significativa respecto de los meses previos, luego de las caídas registradas en octubre y noviembre. Según el índice desestacionalizado, la actividad económica creció 1,8% mensual, marcando el mayor avance desde abril y compensando buena parte de la contracción acumulada en el bimestre anterior.

En términos interanuales, el mismo índice desestacionalizado registró una expansión del 2,8%, evidenciando una mejora respecto de noviembre. Este dato resulta metodológicamente relevante, ya que el análisis desestacionalizado permite aislar efectos propios del calendario y medir con mayor precisión la dinámica real de la actividad.

Por su parte, el índice original (sin ajuste estacional) mostró una variación mensual del 3,9% y una suba interanual del 3,5%. La diferencia entre ambos indicadores responde a factores estacionales propios de diciembre (mayor actividad comercial y de servicios), lo que refuerza la necesidad de concentrar el análisis en la serie desestacionalizada para evaluar el verdadero pulso del ciclo económico.

El indicador tendencia-ciclo, que suaviza fluctuaciones de corto plazo y permite observar la trayectoria subyacente, registró un aumento del 0,3% mensual y del 2,9% interanual. Este punto es clave: mientras que el índice desestacionalizado muestra un rebote fuerte en diciembre, la tendencia-ciclo refleja una mejora más moderada, lo que sugiere que estamos ante una recuperación puntual tras una contracción previa, más que frente a una aceleración estructural del crecimiento.

En otras palabras, diciembre evidencia una recuperación clara en términos mensuales, pero aún es prematuro interpretarla como el inicio de una nueva fase expansiva. Desde una perspectiva metodológica, una mejora mensual significativa luego de dos meses negativos constituye una recuperación técnica, pero no implica necesariamente que la economía haya ingresado en un proceso sostenido de crecimiento.

Balance 2025: del rebote estadístico al estancamiento, con cierre de año en recuperación

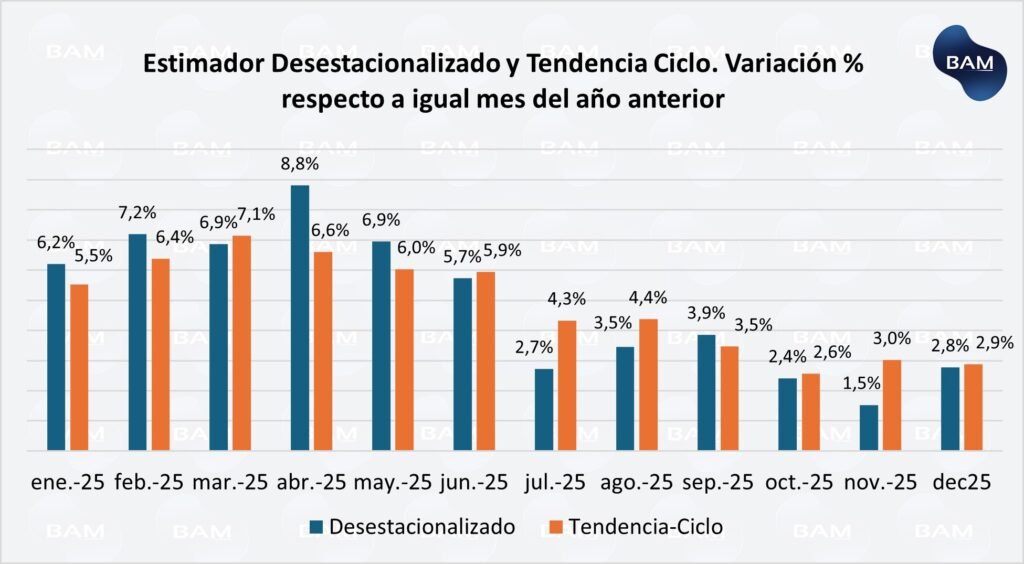

El año 2025 cerró con un crecimiento de +4,4% en el promedio anual del EMAE respecto de 2024, según el índice original. Este número no surge de la variación interanual de diciembre, sino del promedio de los doce meses de 2025 comparado con el promedio de los doce meses de 2024. Es decir, mide el desempeño del año completo y no la variación de un mes puntual.

Aquí es importante evitar una confusión frecuente. En diciembre de 2025:

- La actividad creció 2,8% interanual según la serie desestacionalizada.

- Creció 3,5% interanual según el índice original.

- Pero el año completo mostró un crecimiento de 4,4% promedio anual.

Estas tres cifras miden cosas distintas. El 2,8% y el 3,5% comparan diciembre contra diciembre del año anterior. En cambio, el 4,4% refleja el desempeño promedio del conjunto del año.

Desde el punto de vista macroeconómico, esta diferencia es clave: el crecimiento de 2025 fue mayor en el primer semestre, cuando la economía todavía capitalizaba el rebote posterior a la contracción previa y una base de comparación baja. En la segunda mitad del año, la dinámica se desaceleró de forma evidente, con meses de variación mensual negativa (octubre y noviembre) y una recuperación en diciembre.

En términos metodológicos, esto permite una distinción importante:

- 2025 no fue un año de contracción.

- Tampoco fue un año de crecimiento acelerado y sostenido.

- Fue un año de recuperación inicial seguida de estancamiento relativo, con un cierre que muestra mejora mensual pero aún sin evidencia suficiente para afirmar el inicio de una nueva fase expansiva.

El comportamiento del indicador tendencia-ciclo (que cerró diciembre con un avance mensual del 0,3% y una variación interanual del 2,9%) refuerza esta lectura: la trayectoria subyacente fue de crecimiento moderado, pero claramente desacelerado respecto del pico observado en el primer semestre.

En síntesis, el 4,4% anual debe leerse como el resultado de un año heterogéneo: fuerte al comienzo, más débil hacia el final, y con un diciembre que corrige parcialmente el bache previo, pero no redefine aún el régimen de crecimiento.

Actividad 2025 y contexto macro: inflación, política monetaria y sector externo como condicionantes del ciclo

Inflación: desinflación inicial y presiones posteriores

Durante el primer semestre de 2025, la desaceleración inflacionaria permitió cierta recomposición del ingreso real y una mejora en las expectativas, lo que contribuyó al rebote inicial de la actividad. Sin embargo, hacia el último trimestre comenzaron a observarse nuevas presiones inflacionarias, limitando la recuperación del poder adquisitivo y afectando la demanda interna.

Desde el punto de vista macroeconómico, esto es relevante porque la actividad mostró una alta sensibilidad a la dinámica de precios: cuando la inflación moderó su ritmo, la economía reaccionó positivamente; cuando volvió la incertidumbre sobre el sendero de precios, la actividad perdió tracción.

Política monetaria y tasas reales

Durante 2025, la política monetaria se mantuvo en un esquema de tasas reales positivas, es decir, tasas de interés por encima de la inflación esperada. Este enfoque tuvo como objetivo principal anclar expectativas inflacionarias, reducir la inercia de precios y estabilizar las variables nominales (inflación, tipo de cambio y tasas). Desde el punto de vista macro, esto es un requisito para recuperar credibilidad y reducir el riesgo sistémico.

Sin embargo, este mismo esquema implica un costo en términos reales. Tasas reales elevadas encarecen el financiamiento, desalientan el consumo durable y moderan la inversión privada en el corto plazo. Esto ayuda a explicar por qué, a pesar de un crecimiento anual positivo, la actividad perdió impulso en el segundo semestre y mostró señales de estancamiento hacia octubre y noviembre.

El crédito al sector privado comenzó a mostrar cierta recuperación, pero lo hizo de forma gradual y concentrada. En este contexto, la política monetaria logró contribuir a la estabilidad macro, aunque al precio de un crecimiento más contenido.

Sector externo: sostén parcial del nivel de actividad

El sector externo volvió a desempeñar un rol estabilizador. La mejora en la balanza energética y el desempeño del complejo agroexportador aportaron divisas y sostuvieron sectores específicos como energía y minería.

No obstante, este impulso externo no fue suficiente para generar un crecimiento amplio y generalizado. La economía mostró un patrón de expansión concentrado en sectores transables y financieros, mientras que los sectores orientados al mercado interno enfrentaron mayores restricciones.

Implicancias para inversores: actividad moderada y posicionamiento selectivo

El balance de 2025 deja un mensaje claro para el mercado: la economía argentina no está en recesión, pero tampoco en una fase de expansión robusta. El escenario más consistente es el de crecimiento moderado, con alta heterogeneidad sectorial.

Para el mercado local:

- Renta fija en pesos: la combinación de desaceleración de la actividad y tasas reales positivas favorece estrategias de carry y posicionamientos tácticos en duration, siempre condicionados al sendero inflacionario.

- Renta variable local: el desempeño seguirá siendo selectivo. Energía, minería y sectores con exposición exportadora continúan mostrando mejores fundamentos relativos. El sector financiero mantiene atractivo en un entorno de márgenes sostenidos y normalización gradual del crédito.

- Sectores dependientes del consumo interno: comercio, industria orientada al mercado doméstico y construcción pública siguen expuestos a un escenario de crecimiento débil y recuperación parcial.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.