INFLACIÓN Y EXPECTATIVAS

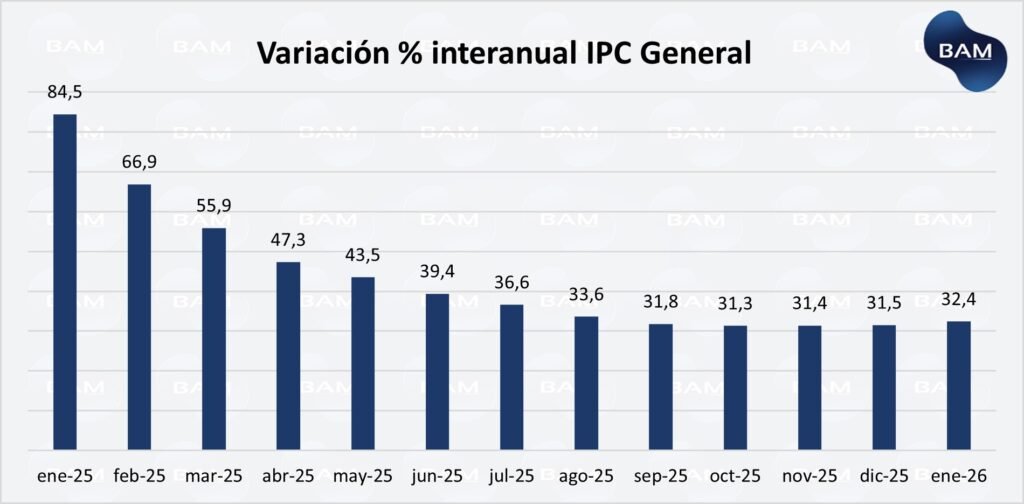

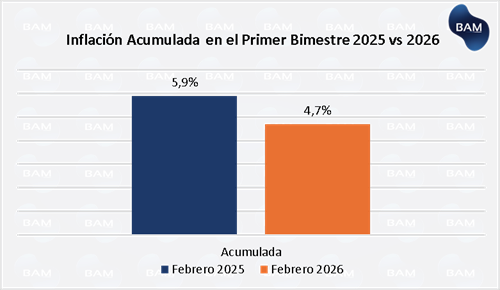

El INDEC informó que el IPC de febrero fue de 2,9% mensual, igual que en enero. Con este dato, la inflación acumuló 5,9% en el primer bimestre y la variación interanual subió a 33,1%, desde 32,4% en enero y 31,5% en diciembre. Es decir, la desinflación sigue siendo muy significativa en perspectiva larga (muy por debajo de los niveles extremos de 2023 y 2024), pero en el margen el proceso perdió velocidad y la tasa interanual dejó de caer para comenzar a subir desde diciembre.

Key Takeaways

• La inflación de febrero volvió a ubicarse en 2,9% mensual, confirmando que el proceso de desinflación se desaceleró y que el índice aún no logra perforar el umbral del 2%.

• Los aumentos estuvieron liderados por servicios y precios regulados, especialmente vivienda, agua, electricidad y combustibles, rubros mayormente no transables y con mayor rigidez a la baja.

• En términos interanuales, la inflación continúa muy por debajo de los niveles extremos de años anteriores, pero comenzó a subir desde diciembre, pasando de 31,5% a 33,1%.

• El esquema macro actual se sostiene con tasas reales positivas, lo que ayuda a estabilizar el tipo de cambio y atraer demanda de pesos, aunque a costa de una actividad económica que muestra señales de estancamiento.

• Para los inversores, este escenario favorece el carry en instrumentos en pesos de corto plazo, pero reduce la probabilidad de una baja rápida de tasas mientras la inflación se mantenga cerca del 3%.

El dato de febrero confirma que el principal desafío ya no es una inflación fuera de control, sino la dificultad para bajar del 2% mensual de manera sostenida. A pesar de que el tipo de cambio se mantiene relativamente estable y las tasas de interés en pesos siguen siendo altas en términos reales, la inflación continúa cerca del 3%. Esto muestra que el programa económico logró ordenar las variables más urgentes, pero todavía enfrenta un límite: buena parte de los aumentos provienen de servicios y precios regulados, rubros que suelen ajustarse más lentamente y que hoy están funcionando como piso para la inflación.

Hoy el esquema económico se sostiene con tasas de interés reales positivas, que ayudan a mantener la estabilidad cambiaria y a sostener la demanda de pesos. Sin embargo, ese mismo mecanismo también enfría la actividad económica, lo que limita el consumo y la inversión. En este contexto, la inflación se mantiene cerca del 3% porque los aumentos se concentran en servicios y precios regulados, rubros que reaccionan más lentamente a la estabilidad macro y que hoy funcionan como un piso para el índice.

El desafío oficial: la meta de inflación por debajo de 1%

Después del dato de febrero, Luis Caputo ratificó que la inflación mensual quebrará el 1% en 2026 y dijo que, si no ocurre en agosto, podría darse en septiembre u octubre. En la misma declaración, reconoció que el dato de febrero estuvo afectado por la suba de la carne y las tarifas.

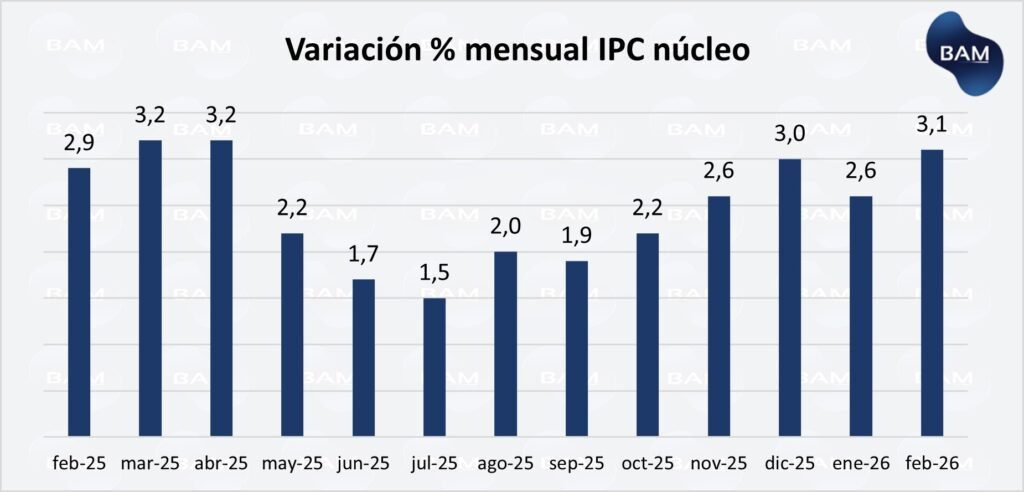

El problema es que, con un IPC de 2,9% en enero y 2,9% en febrero, con núcleo en 3,1%, servicios en 4,0% y regulados en 4,3%, esa meta hoy luce exigente. No es imposible, pero requiere una desaceleración bastante más marcada de los componentes rígidos del índice, especialmente de servicios y tarifas, algo que por ahora no se ve en los datos.

El dilema de la desinflación: crecimiento o enfriamiento

El contexto macro actual muestra un equilibrio particular. Por un lado, las tasas de interés reales positivas ayudan a sostener la estabilidad cambiaria y la demanda de pesos. Esto se ve reforzado por la acumulación de reservas del BCRA y por una mayor oferta de dólares proveniente de emisiones de deuda corporativa y provincial. Sin embargo, ese mismo esquema también implica condiciones financieras más restrictivas para la economía.

Las tasas elevadas encarecen el crédito, afectan especialmente el consumo de bienes durables y moderan la inversión. Como resultado, la actividad económica muestra señales de estancamiento desde mediados de 2025, con la excepción del repunte observado en diciembre, que todavía debe confirmarse en los próximos datos.

En este marco, la inflación enfrenta dos caminos posibles para quebrar el piso cercano al 2–3% mensual. El primero (y más saludable) sería una baja de la inflación acompañada por una recuperación de la actividad, lo que requeriría tasas más bajas y una mayor expansión monetaria asociada al crecimiento de la economía. En ese escenario, el aumento de la cantidad de dinero no necesariamente generaría más inflación, porque estaría acompañado por mayor producción y demanda de dinero.

El segundo camino es una desaceleración inflacionaria impulsada por menor demanda, es decir, por un enfriamiento económico más marcado. Con los datos actuales, donde la actividad todavía luce débil y las tasas reales permanecen altas, este segundo mecanismo parece ser el que hoy está operando con mayor fuerza.

Expecativas de Mercado

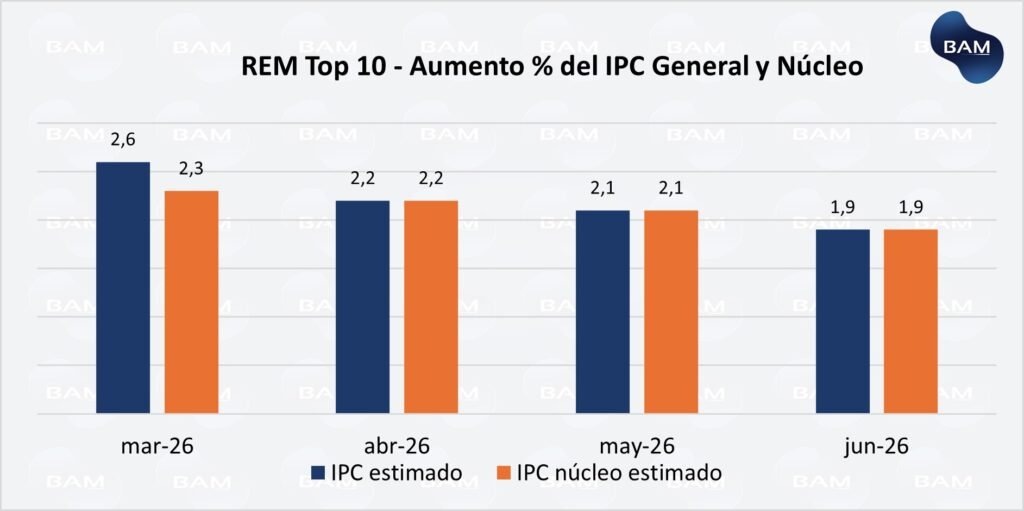

El último Relevamiento de Expectativas de Mercado (REM) del BCRA mostró un nuevo ajuste al alza en las proyecciones de inflación de corto plazo, reflejando que el proceso de desinflación continúa siendo más gradual de lo que el mercado esperaba a comienzos del año.

Hacia adelante, el escenario base del mercado proyecta una desaceleración gradual: 2,6% en marzo, 2,2% en abril, 2,1% en mayo y 1,9% en junio, con una convergencia más lenta hacia niveles cercanos al 1,5%-1,8% mensual en el segundo semestre

En términos de inflación anual, las expectativas también se mantuvieron relativamente elevadas. El REM proyecta una inflación de 26,1% para 2026, con una convergencia posterior hacia 16,4% en 2027 y 11,2% en 2028. Asimismo, las estimaciones de inflación se ubican en 22,3% para los próximos 12 meses y 15,4% para los próximos 24 meses, reflejando que el mercado todavía anticipa un proceso de desinflación gradual.

En este contexto, alcanzar una inflación cercana al 10% anual durante 2026 (como había sido planteado inicialmente por el Gobierno) luce poco probable bajo las expectativas actuales del mercado

Conclusión Estratégica para Inversores

Para el mercado, febrero deja una señal clara: la inflación argentina sigue lejos de los niveles críticos del pasado reciente, pero también lejos todavía de una nominalidad compatible con tasas mucho más bajas. La persistencia de servicios, regulados y núcleo alrededor de la zona de 3% obliga a pensar en una desinflación más lenta que la que descuenta el discurso oficial.

En este contexto, el escenario sigue siendo favorable para instrumentos en pesos de corto plazo, porque las tasas reales continúan ofreciendo sostén al carry y ayudan a preservar la estabilidad cambiaria. Pero al mismo tiempo, pierde fuerza la idea de una rápida baja de tasas o de una compresión agresiva en toda la curva. Mientras la inflación no logre perforar claramente el 2%, el tramo largo en pesos seguirá más expuesto a correcciones por expectativas.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.