El análisis sectorial es una herramienta clave para la toma de decisiones de inversión, ya que permite ir más allá del dato agregado de actividad económica y descomponer la dinámica real de la economía en sus principales motores. En contextos como el actual, caracterizado por señales mixtas entre estabilización macroeconómica y fragilidad en la demanda interna, esta lectura resulta especialmente relevante.

Mientras los indicadores generales pueden sugerir cierta recuperación, el comportamiento sectorial muestra una economía heterogénea: conviven sectores con tracción propia, vinculados a exportaciones y generación de divisas, con otros más dependientes del consumo interno y del crédito, que aún reflejan debilidad. Esta divergencia no solo condiciona la sostenibilidad del crecimiento, sino que también define el mapa de oportunidades y riesgos para los inversores.

Sector Energético: Motor relativo de la actividad, con dinámica desacoplada del ciclo interno

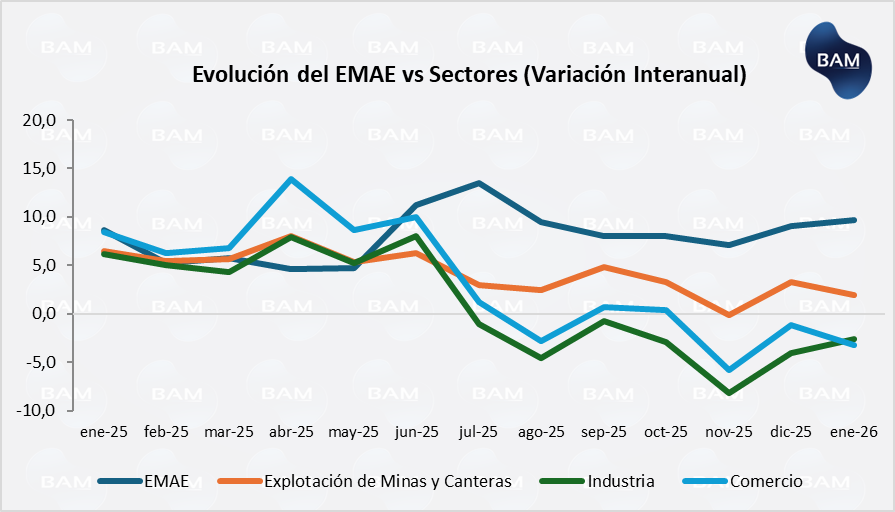

El sector energético (particularmente a través de la explotación de minas y canteras, como un indicador proxy) continúa posicionándose como uno de los principales motores de la actividad económica. en Argentina. En enero de 2026, el sector registró un crecimiento interanual de +9,6%, muy por encima del +1,9% del EMAE, consolidando un claro liderazgo relativo dentro de la matriz productiva. De hecho, junto con el agro, fue uno de los sectores con mayor incidencia positiva en la actividad, aportando una parte significativa del crecimiento agregado.

A lo largo de 2025, la dinámica del sector mostró una notable resiliencia, con tasas de crecimiento sostenidas (en torno al 7%–13% interanual en varios meses), incluso en un contexto donde sectores ligados a la demanda interna (como industria y comercio) comenzaron a deteriorarse. Esta divergencia confirma una característica estructural clave: el sector energético presenta una menor dependencia del ciclo doméstico, estando más vinculado a factores como producción, exportaciones y precios internacionales.

Desde el lado de la actividad real, los datos de producción refuerzan esta lectura. La producción de petróleo muestra una tendencia creciente durante gran parte de 2025, pasando de aproximadamente 3,68 millones de m³ en enero a niveles superiores a 4,2 millones hacia fin de año, mientras que el gas alcanza picos cercanos a 5 millones de m³ a mediados de año, reflejando el impulso de Vaca Muerta y la expansión de la capacidad productiva. Si bien hacia comienzos de 2026 se observa cierta estabilización o leve corrección, el nivel de producción se mantiene elevado en términos históricos.

En términos de utilización de capacidad, si bien el indicador agregado corresponde a industria, aporta una señal relevante para el complejo energético: la refinación del petróleo muestra niveles de utilización cercanos al 86,8%, muy por encima del promedio industrial (53,6%). Esto sugiere que los segmentos vinculados a energía operan cerca de su capacidad, lo que puede implicar cuellos de botella y necesidad de inversión futura si la demanda (interna o externa) se mantiene firme.

En términos de generación de divisas, el sector energético se consolida como uno de los principales aportantes netos de dólares en el mercado de cambios. De acuerdo con el balance cambiario del BCRA, en febrero de 2026 el sector registró un ingreso neto de aproximadamente US$872 millones, explicado principalmente por exportaciones de bienes (US$611 millones) y complementado por flujos financieros asociados. Este desempeño no sólo refleja el crecimiento estructural de la producción de hidrocarburos, sino también una mayor capacidad de monetización efectiva de exportaciones. En este sentido, la energía comienza a posicionarse como un generador de divisas más estable y menos estacional que el agro, contribuyendo de forma creciente a aliviar la restricción externa y a sostener la acumulación de reservas en un contexto de fragilidad del resto de la cuenta corriente.

Sector Agroexportador: volumen récord, pero con límites en generación de divisas

La generación de divisas del complejo agroexportador continúa siendo el principal sostén del frente externo, aunque con una dinámica crecientemente dependiente del timing de liquidación. Según datos de CIARA, el ingreso de divisas mostró una fuerte volatilidad intermensual: tras niveles en torno a US$2.000–3.000 millones mensuales durante el segundo trimestre de 2025, se observó un pico excepcional en septiembre (por encima de US$7.000 millones) asociado a incentivos transitorios, seguido por una marcada normalización hacia valores entre US$1.000 a US$2.000 millones mensuales hacia fines de año e inicios de 2026. En términos interanuales, esto implica que parte de las liquidaciones fueron adelantadas, generando una base de comparación más exigente y mayor irregularidad en los flujos.

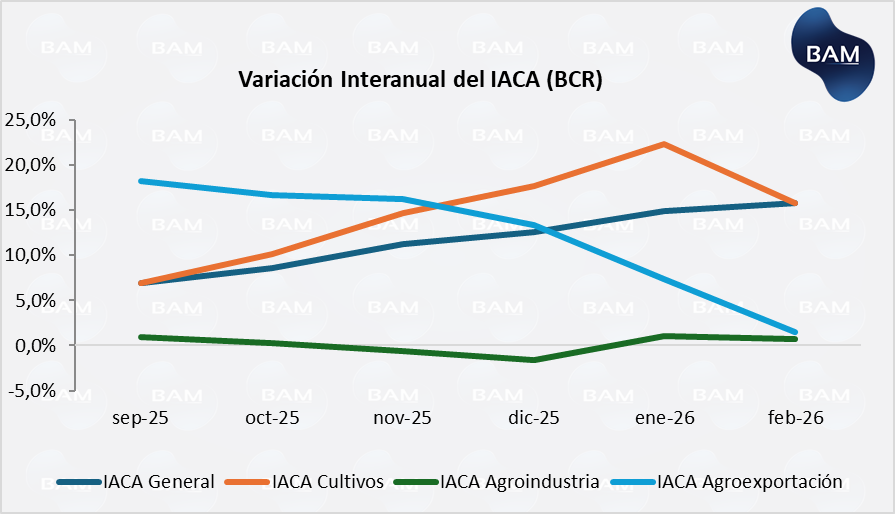

La evolución reciente del índice de actividad de la cadena agropecuaria (IACA-BCR) evidencia un desacople creciente entre los distintos eslabones del sector. Mientras el índice general acelera su crecimiento (pasando de +6,9% interanual en septiembre a +15,8% en febrero), este dinamismo está explicado casi exclusivamente por el subíndice de cultivos, que alcanza tasas de hasta +22,3% interanual, reflejando el impulso de una campaña agrícola excepcional.

En contraste, los segmentos vinculados a la industrialización y exportación muestran una dinámica mucho más débil. El subíndice de agroindustria se mantiene prácticamente estancado, con variaciones cercanas a cero o negativas en gran parte del período, mientras que el subíndice de agroexportación presenta una clara desaceleración, pasando de +18,2% interanual en septiembre a apenas +1,5% en febrero.

Este comportamiento sugiere que el crecimiento del sector se encuentra concentrado en la producción primaria, sin una transmisión plena hacia los tramos posteriores de la cadena. En términos económicos, esto implica un menor efecto multiplicador sobre la actividad y, especialmente, una menor capacidad de generación de divisas en relación con el volumen producido, consolidando un desacople clave dentro del agro argentino.

El propio IACA evidencia que las exportaciones agropecuarias cayeron 5,6% mensual en febrero, afectadas por menores envíos de soja y maíz tras un adelantamiento de ventas externas hacia fines de 2025. Esta dinámica introduce un descalce relevante entre producción, exportación y liquidación de divisas, clave para la lectura del mercado cambiario.

En este contexto, si bien las estimaciones privadas ubican el aporte del agro en torno a US$34.500 millones para 2026, consistente con una cosecha récord, el flujo efectivo de dólares dependerá crecientemente de factores financieros y regulatorios (como incentivos a la liquidación) más que del volumen producido en sí. En términos macroeconómicos, esto refuerza que el agro sigue siendo el principal generador de divisas, pero con una capacidad menos predecible y más concentrada en el tiempo, lo que limita su efectividad como ancla cambiaria estructural.

Sector Financiero: compresión del margen y deterioro del crédito

El sistema financiero argentino atraviesa una transición estructural en su modelo de negocios, marcada por la desaparición de instrumentos del BCRA como LELIQs y pases, que históricamente funcionaban como principal fuente de rentabilidad. En este nuevo esquema, los bancos deben volver a su rol tradicional de intermediación, pero enfrentan un contexto adverso: caída del margen financiero, deterioro del crédito y presión sobre la eficiencia.

En términos de resultados, la compresión del negocio es clara. El caso de Banco Hipotecario es representativo: el resultado neto por intereses pasó de positivo a negativo en 2025 (-$7.253 millones vs +$55.742 millones en 2024), mientras que el margen financiero se contrajo un 60% interanual. Este fenómeno responde principalmente al desplome de ingresos asociados a liquidez y regulación monetaria. Por ejemplo, los intereses por disponibilidades y pases cayeron 98,7% interanual sin que el crédito privado logre compensar esa pérdida de ingresos.

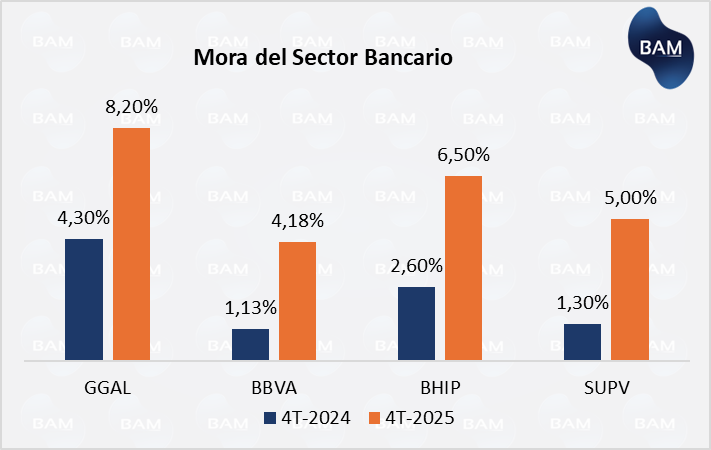

En paralelo, la calidad de cartera muestra un deterioro significativo. A nivel sistema, la mora prácticamente se duplica o triplica en todos los bancos, con casos como GGAL (de 4,3% a 8,2%) o BBVA (de 1,1% a 4,2%), mientras que en Hipotecario alcanza el 6,5% vs 2,6% en 2024 . Este deterioro es aún más evidente en la cartera de consumo, históricamente más riesgosa, donde los ratios de irregularidad muestran saltos relevantes, reflejando el impacto de la caída del ingreso real, el aumento del endeudamiento y una recuperación económica aún frágil.

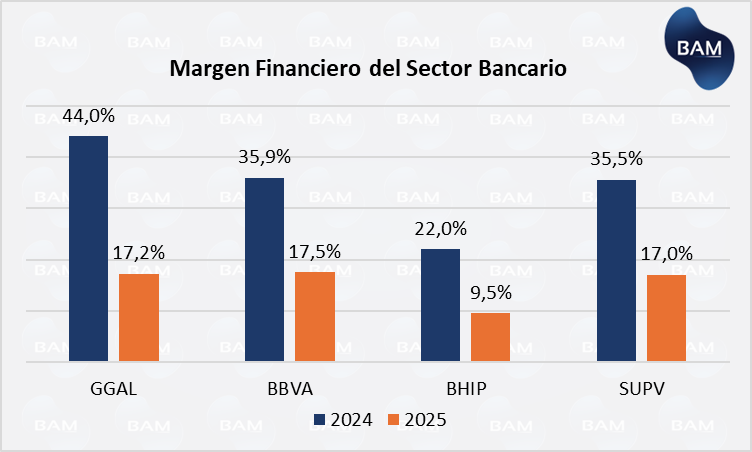

El aumento del riesgo de crédito se traduce directamente en resultados: los cargos por incobrabilidad crecen con fuerza (en Hipotecario, +278% interanual en el trimestre), presionando la rentabilidad. A su vez, los márgenes financieros continúan comprimidos con niveles entre 10% a 22% en 2025 frente a valores superiores entre 22% a 44% en años previos y los ratios de eficiencia, si bien muestran mejoras puntuales en algunos bancos, reflejan un sistema que pierde ingresos más rápido de lo que ajusta costos.

En este contexto, el sistema bancario enfrenta un doble desafío: por un lado, reconstruir el margen a partir del crédito genuino, en un entorno de tasas reales negativas y demanda aún débil; por otro, gestionar el deterioro del riesgo crediticio, que ya comienza a reflejarse en mayores niveles de mora y provisiones.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.