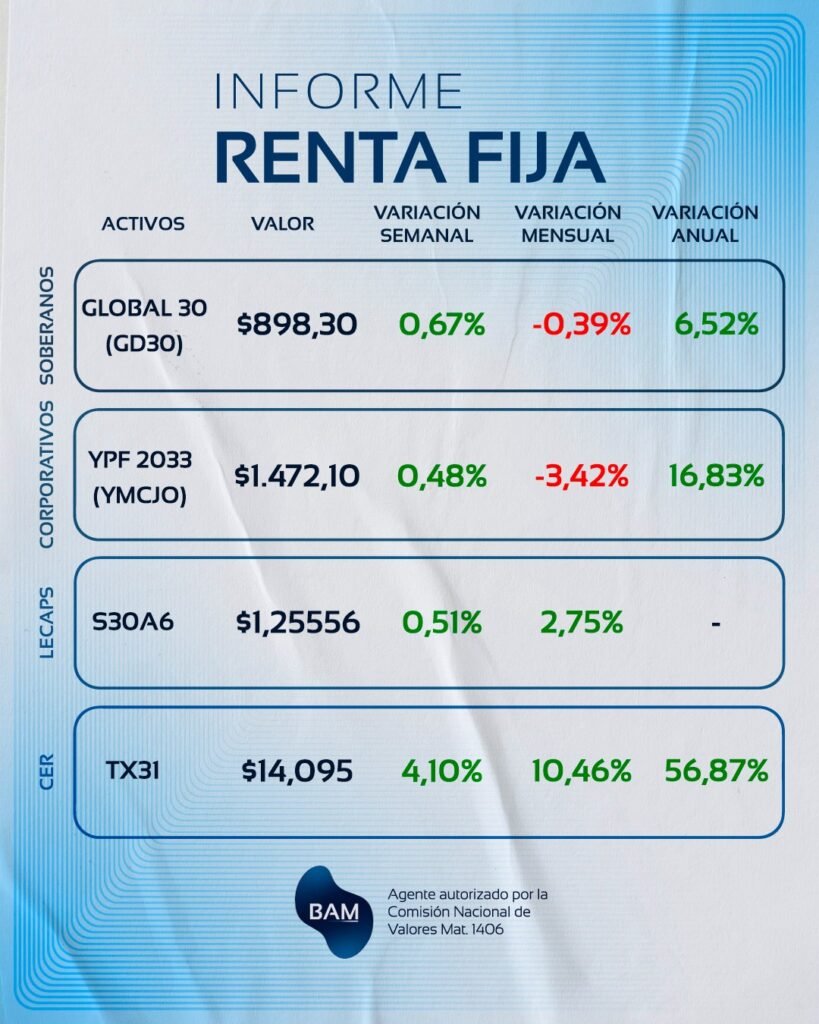

Introducción: renta fija en un esquema de tasas reales negativas

En un contexto macroeconómico caracterizado por inflación en aceleración, tasas reales negativas y elevada incertidumbre global, el mercado de renta fija argentino enfrenta un cambio de régimen: los instrumentos dejan de ser una fuente clara de rendimiento real y pasan a cumplir un rol más defensivo dentro del portafolio. En este escenario, el análisis de curvas (tanto en dólares como en pesos y ajustadas por inflación) resulta clave para identificar ineficiencias relativas y optimizar la asignación de riesgo, priorizando la preservación de capital por sobre la maximización de tasa nominal.

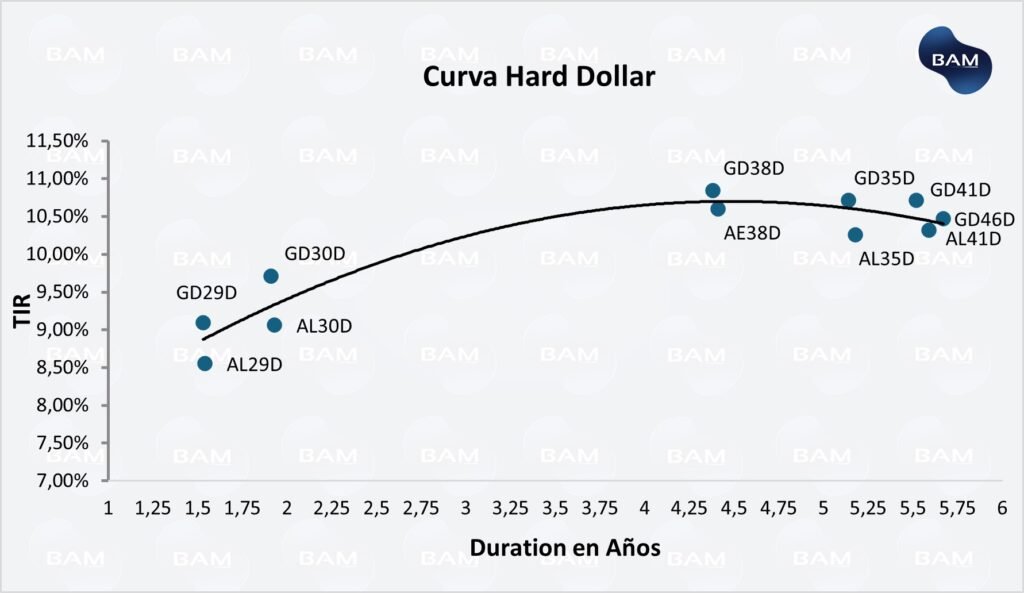

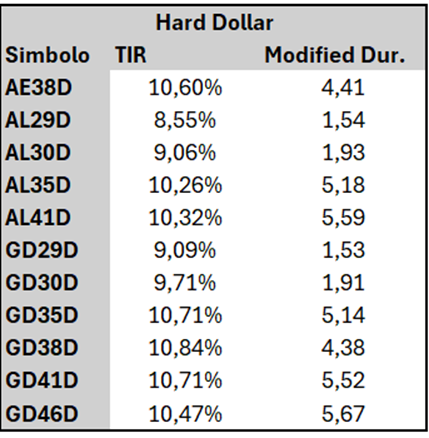

Bonos Hard Dollar – Rendimientos actuales

La curva soberana en dólares presenta una pendiente positiva en el tramo corto y medio, con rendimientos que aumentan desde la zona corta (durations de 1,5 a 2 años) hacia el tramo medio (de 4 a 4,5 años), para luego aplanarse en los vencimientos más largos. Este comportamiento indica que el mercado aún convalida cierto premio por plazo, pero empieza a mostrar límites claros a partir de determinada duration.

En términos concretos, se observa que bonos como GD38D (TIR 10,84% y duration 4,38) ofrecen rendimientos superiores incluso a instrumentos más largos como GD41D (10,71% y duration 5,52) o GD46D (10,47% y duration 5,67). Esto implica que el inversor asume mayor riesgo de tasa sin recibir mayor retorno, lo que evidencia una compresión en el tramo largo de la curva. Algo similar ocurre al comparar AL35D con TIR de 10,26% y duration 5,18 vs el AE38D con TIR de 10,60% y duration 4,41, donde este último ofrece mejor rendimiento con menor exposición.

Este aplanamiento en la parte larga se da en un contexto donde, si bien las tasas en dólares siguen siendo elevadas, el mercado incorpora incertidumbre macro local y volatilidad internacional, lo que limita la disposición a pagar más por duration. En otras palabras, la curva deja de ser estrictamente creciente y pasa a reflejar un esquema donde el riesgo adicional no encuentra compensación suficiente.

En síntesis, la estructura actual muestra una curva con pendiente en el tramo medio pero saturada en el largo, donde comienzan a aparecer ineficiencias claras. Esto refuerza una lectura prudente: en el contexto actual, extender duration no sólo agrega riesgo, sino que en muchos casos deteriora la relación riesgo-retorno, algo que será clave al analizar dominancia entre bonos.

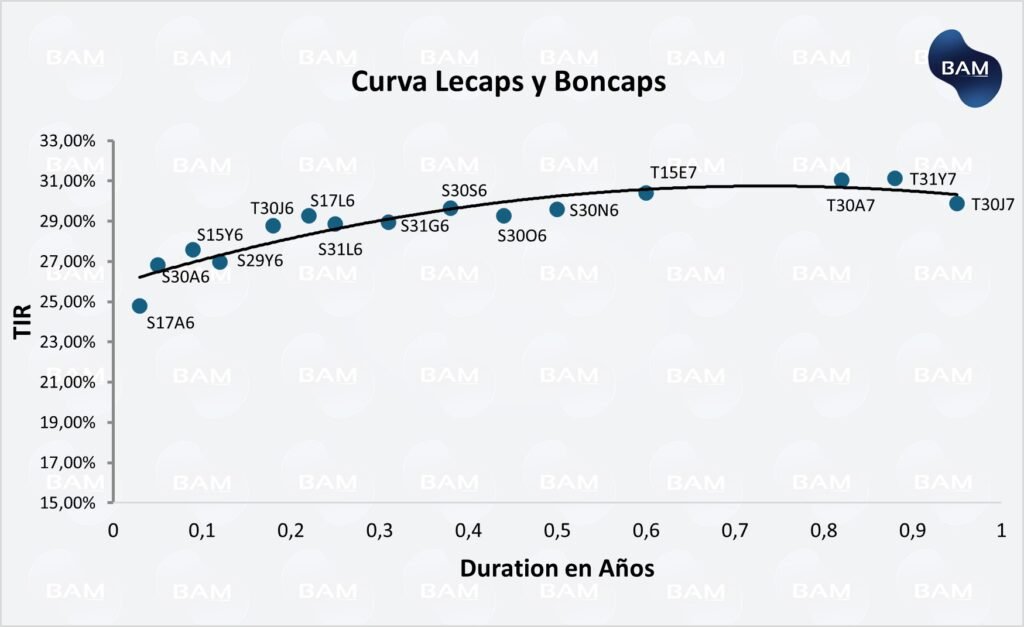

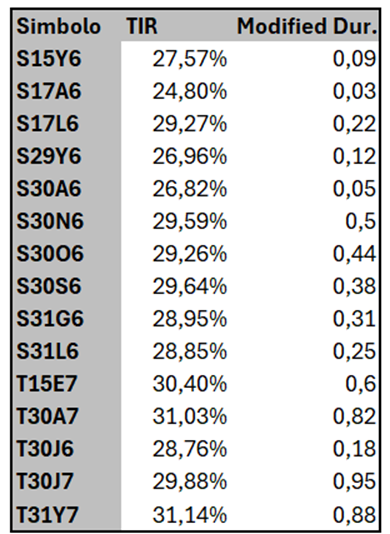

LECAPs y BONCAPs

La curva de Lecaps y Boncaps muestra una pendiente positiva en el tramo muy corto, pero rápidamente entra en una zona de aplanamiento con leve dispersión, reflejando un mercado donde el diferencial de tasas por extender plazo es cada vez más limitado. A diferencia de la curva hard dollar, aquí el ajuste es más rápido: en menos de un año de duration, prácticamente se agota el premio por plazo.

En términos concretos, se observa que instrumentos como la lecap S17A6 con TIR de 24,80% y duration 0,03 quedan claramente rezagados frente a alternativas como la S30A6 que tiene una TIR de 26,82% y una duration 0,05, o bien la S15Y6 con un rendimiento de 27,57% y una duration 0,09), donde el incremento de duration es marginal pero la mejora en TIR es significativa.

En el tramo medio, aparece una zona más eficiente: por ejemplo, la S30N6 que rinde 29,59% y tiene una duration de 0,50 o la S30S6 con TIR de 29,64% y duration de 0,38 capturan rendimientos cercanos al 30% con un riesgo acotado.

Sin embargo, al extender aún más el plazo, la curva vuelve a perder eficiencia. Bonos como T30J7 que tiene un rendimiento de 29,88% y duration de 0,95) o incluso T31Y7 con TIR de 31,14% y duration 0,88 ofrecen mejoras marginales de rendimiento frente a instrumentos de menor duration como T15E7 que tiene un rendimiento de 30,40% y duration de 0,60, lo que implica asumir mayor riesgo en un contexto donde las tasas reales ya son negativas y la inflación muestra cierta aceleración.

En síntesis, la curva en pesos refleja un mercado donde el carry perdió atractivo como estrategia dominante. La estructura actual sugiere que el tramo corto y medio concentran las mejores oportunidades en términos de eficiencia, mientras que extender duration comienza a ser menos justificable. En este contexto, la clave no es maximizar tasa nominal, sino optimizar la relación entre rendimiento y exposición al riesgo en un entorno macro más desafiante.

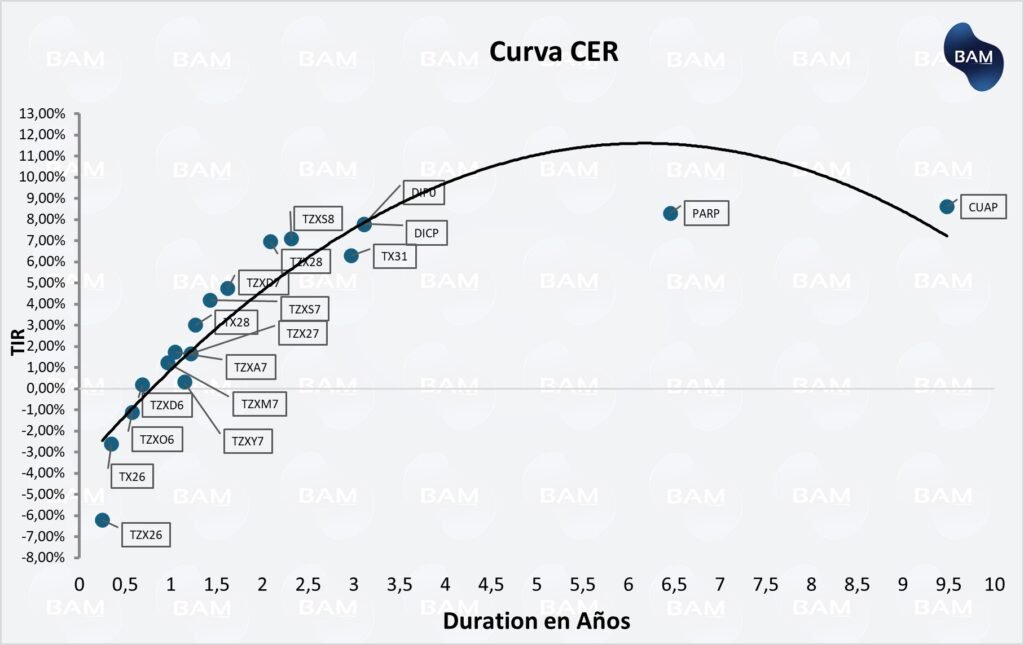

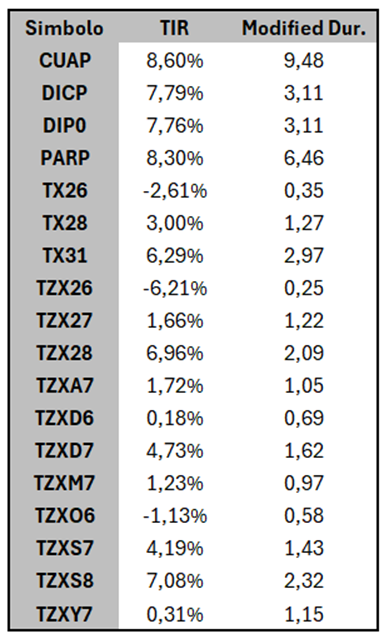

Curva CER: Expectativas de inflación

La curva CER presenta una pendiente positiva en el tramo corto y medio, pero con una característica distintiva: una alta dispersión de rendimientos en durations similares, lo que refleja un mercado menos homogéneo y con mayores ineficiencias relativas. A diferencia de las curvas anteriores, aquí no sólo importa el plazo, sino también factores como liquidez, estructura del bono y expectativas de inflación implícita.

En el tramo corto, se observan TIRs incluso negativas, como en TX26 con TIR de -2,61% o TZX26 de -6,21%, lo que implica que el inversor está dispuesto a convalidar retornos reales negativos a cambio de cobertura inflacionaria inmediata. Sin embargo, rápidamente la curva se empina: instrumentos como TZX28 con TIR de 6,96% y duration de 2,09 o TZXD7 con rendimiento de 4,73% y duration 1,62 ya ofrecen retornos reales positivos con un incremento moderado en duration.

El tramo medio muestra mejores condiciones relativas. Por ejemplo, el TX31 ofrece una TIR de 6,29% con una duration de 2,97, ofreicendo un rendimiento cercano al de bonos más largos como PARP que tiene una TIR de 8,30% y duration de 6,46, pero con menos de la mitad de la duration.

Aún más claro es el caso de DICP que tiene una TIR de 7,79% y una duration de 3,11 o DIPO con TIR de 7,76% y duration de 3,11, que logran niveles de TIR elevados sin necesidad de extender significativamente el plazo. En contraste, el CUAP ofrece una TIR de 8,60%, presentando una duration muy elevada con una mejora marginal en rendimiento, evidenciando una clara pérdida de eficiencia en el extremo largo.

En síntesis, la curva CER refleja un mercado donde la cobertura inflacionaria sigue siendo demandada, pero no cualquier plazo resulta eficiente. El tramo medio vuelve a concentrar las mejores oportunidades, mientras que los extremos (especialmente el largo) implican asumir riesgos adicionales sin una compensación proporcional. En el contexto actual de tasas reales negativas y aceleración inflacionaria, estos instrumentos mantienen atractivo relativo, pero la clave sigue siendo seleccionar duration con criterio, priorizando eficiencia por sobre rendimiento nominal absoluto.

Conclusión estratégica

Las distintas curvas analizadas reflejan que no existe una única estrategia dominante, sino que cada instrumento permite cubrirse de riesgos distintos: los bonos hard dollar capturan riesgo soberano y externo, las Lecaps/Boncaps quedan expuestas a la dinámica de tasas reales negativas, y los CER ofrecen cobertura frente a la inflación. Sin embargo, en todos los casos se repite un patrón común: extender duration no está siendo adecuadamente compensado, lo que genera oportunidades claras en los tramos cortos y medios. En este contexto, la estrategia óptima no pasa por ir a solo a la tasa, sino por minimizar ineficiencias y controlar el riesgo asumido. La clave está en seleccionar instrumentos que, dentro de cada curva, ofrezcan la mejor relación entre rendimiento y exposición, evitando posiciones largas sin premio suficiente. En una economía volátil como la argentina, el foco debe estar en perder menos en términos reales, más que en maximizar retornos nominales.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.