SECTOR EXTERNO

La balanza cambiaria permite analizar la dinámica real de los dólares en la economía, al registrar los flujos efectivos de divisas que ingresan y egresan del sistema financiero, a diferencia del ICA que mide transacciones de bienes devengadas. En un contexto donde la estabilidad cambiaria depende más de la disponibilidad de dólares que del resultado comercial, su seguimiento resulta clave para evaluar la sostenibilidad del tipo de cambio, la capacidad de acumulación de reservas y las condiciones financieras que enfrentan los inversores.

Sector Externo: Intercambio Comercial Argentino (ICA)

Dinámica general: superávit elevado, pero explicado por la contracción importadora

El comercio exterior argentino mostró en el inicio de 2026 una dinámica mixta: las exportaciones crecieron, mientras que las importaciones continuaron cayendo, consolidando un superávit comercial que, sin embargo, requiere una lectura más profunda en términos de equilibrio general.

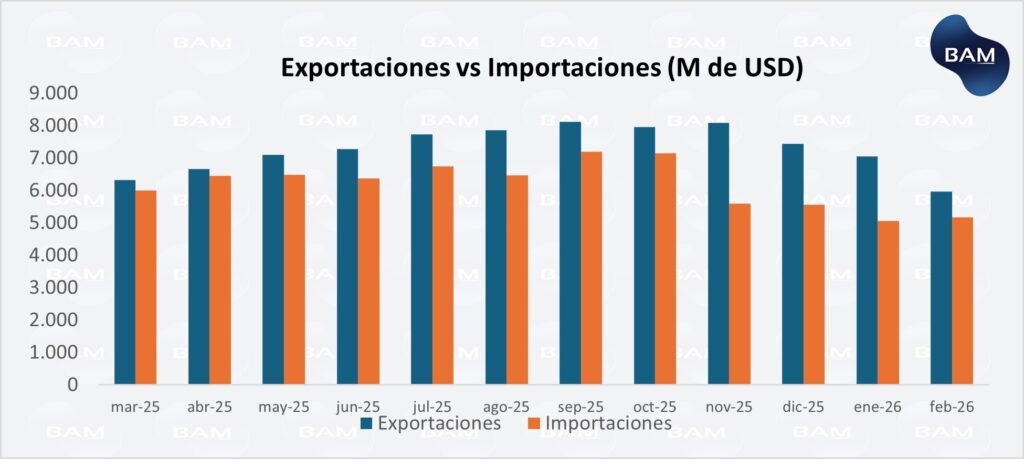

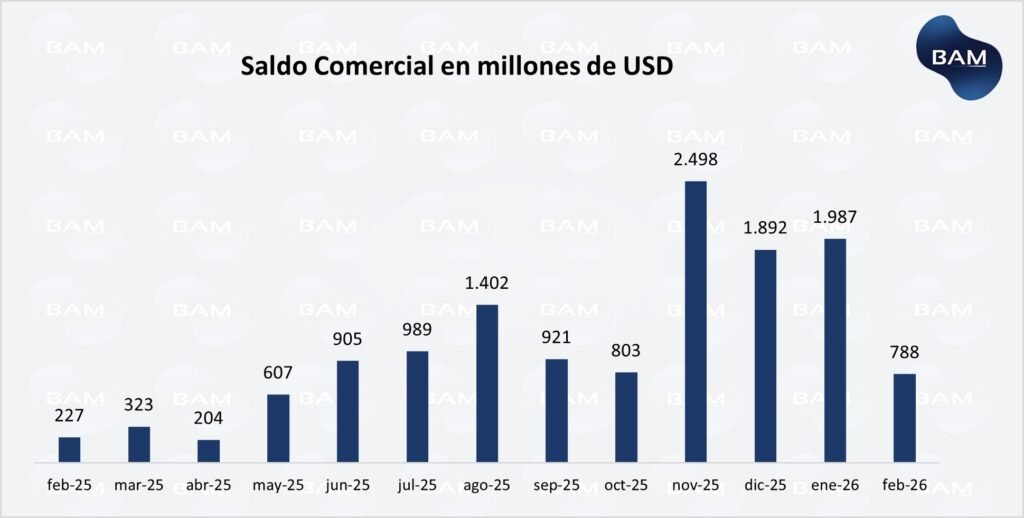

En febrero de 2026, el intercambio comercial argentino totalizó US$ 11.137 millones, con una caída interanual de -7,2%, reflejando una contracción tanto en exportaciones como en importaciones. Las exportaciones alcanzaron US$ 5.962 millones (-2,9% i.a.), mientras que las importaciones se ubicaron en US$ 5.174 millones (-11,8% i.a.), lo que dio lugar a un superávit comercial de US$ 788 millones, significativamente superior al registrado en igual mes del año anterior.

La mejora del saldo no responde a un dinamismo exportador particularmente robusto, sino principalmente a una fuerte compresión de las importaciones, consistente con el contexto macro que venimos analizando. La caída de compras externas está en línea con una economía doméstica debilitada: la industria continúa en contracción (EMAE manufacturero -2,6% i.a.), con niveles de utilización de capacidad instalada en torno al 53,6%, y sectores clave como automotriz y metalmecánica operando muy por debajo de sus niveles del año previo. En este contexto, la menor demanda de insumos importados, bienes intermedios y de capital explica gran parte del ajuste en importaciones.

Desde el lado de la demanda agregada, el mercado laboral también refuerza esta dinámica contractiva. El aumento de la desocupación al 7,5%, junto con una elevada informalidad (43%) y mayor presión sobre el mercado de trabajo (30% de la PEA), sugiere una masa salarial real debilitada, que impacta directamente sobre el consumo y, por ende, sobre las importaciones de bienes finales. Es decir, el superávit comercial convive con una economía donde la absorción interna sigue restringida.

En este marco, el patrón que emerge es consistente con una economía de crecimiento apoyado en sectores transables (particularmente agro y energía), pero con una demanda interna aún en proceso de ajuste. Así, el resultado externo mejora, pero más por efecto recesivo sobre importaciones que por un cambio estructural en la competitividad o un salto significativo en exportaciones.

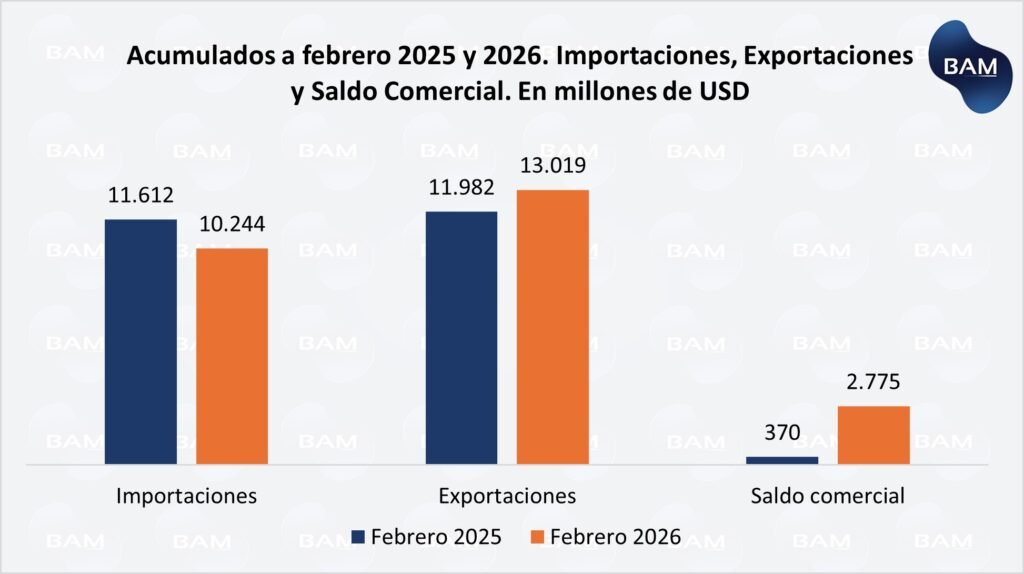

En términos acumulados, las exportaciones alcanzaron US$13.208 millones (+9,6% i.a.), mientras que las importaciones totalizaron US$10.231 millones (-11,9% i.a.), lo que implica un superávit comercial cercano a US$2.775 millones, mucho mayor alos US$370 M registrado en el acumulado del año anterior. Este resultado no responde a una expansión generalizada de la economía, sino más bien a una combinación de mejora en sectores exportadores específicos y debilidad persistente de la demanda interna.

Composición del comercio exterior y dinámica esperada

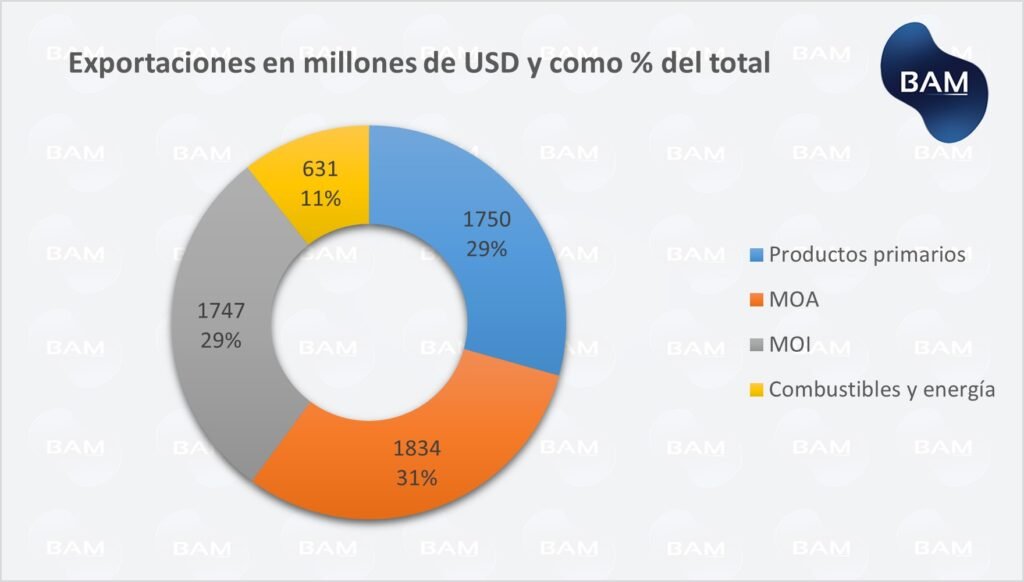

La estructura del comercio exterior en febrero consolida el patrón que viene mostrando la economía: exportaciones sostenidas en rubros primarios y segmentos puntuales de la industria, frente a importaciones que caen de forma generalizada por la debilidad de la demanda interna. El crecimiento en productos primarios (+8,2% i.a.) y en MOI (+8,6% i.a.) contrasta con la caída de las MOA (-10,1%) y de energía (-27,6%), reflejando una inserción externa aún poco homogénea y con menor aporte de valor agregado. Del lado de las importaciones, la contracción en bienes de capital (-17,6%) y piezas y accesorios (-24,9%) es consistente con una industria que opera con baja utilización de capacidad instalada y una inversión todavía deprimida.

Hacia adelante, este esquema podría mostrar cierta mejora transitoria en el frente externo. Tal como anticipamos en el análisis sectorial, el segundo trimestre suele concentrar la liquidación del complejo agroexportador, lo que implicaría un aumento estacional en la oferta de divisas y en las exportaciones. Sin embargo, este impulso tendría un carácter más estacional que estructural: en ausencia de una recuperación sostenida de la demanda interna y de la inversión, es esperable que el superávit comercial continúe explicado en mayor medida por la compresión de importaciones que por un cambio significativo en la composición o sofisticación de las exportaciones.

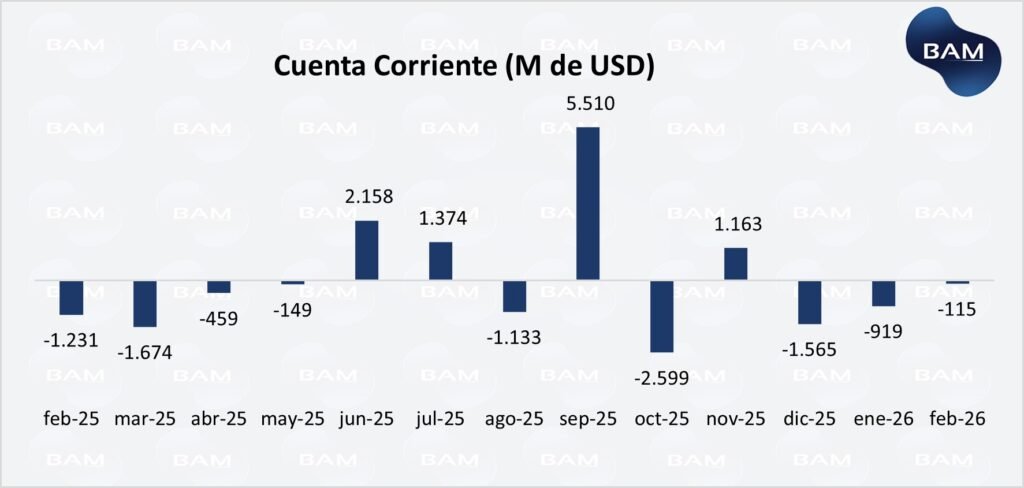

BALANZA CAMBIARIA Y DINÁMICA DE LA CUENTA CORRIENTE

A diferencia del intercambio comercial (ICA), que registra el flujo de bienes devengado, la balanza cambiaria refleja el ingreso y egreso efectivo de divisas, es decir, cuándo los dólares realmente entran o salen del sistema financiero. Esta distinción es central: no todo lo exportado se cobra inmediatamente, ni todo lo importado se paga en el mismo momento, por lo que el balance cambiario permite evaluar la liquidez en dólares y, en última instancia, la capacidad de sostener la estabilidad cambiaria.

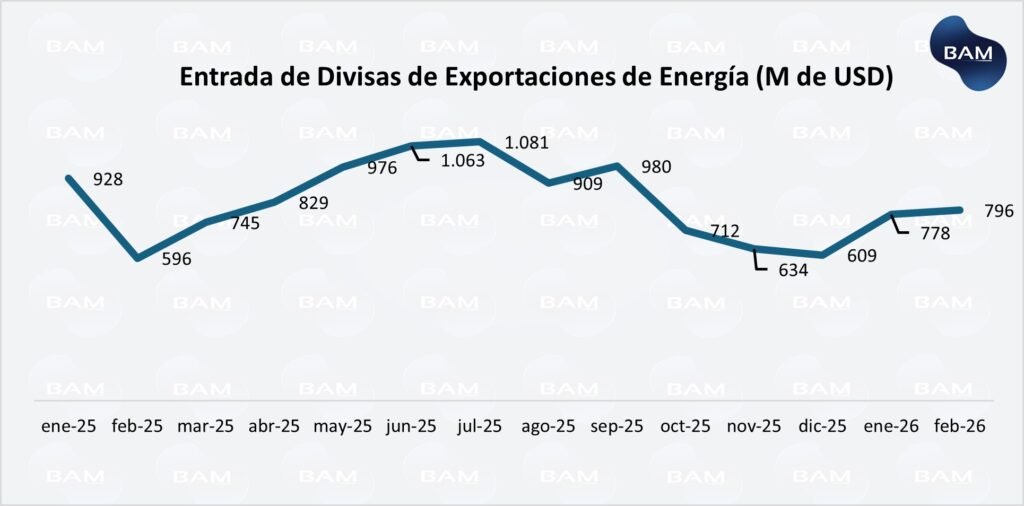

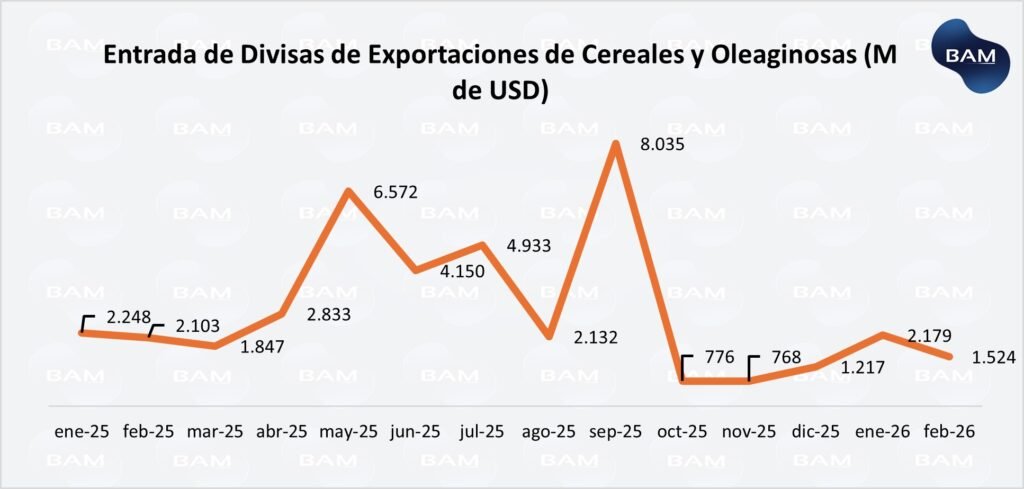

En este contexto, la cuenta corriente muestra una dinámica fuertemente condicionada por los sectores generadores de divisas. Por un lado, el sector energético evidencia una relativa estabilidad en los flujos, con ingresos mensuales que oscilan en torno a US$600 a US$1.000 millones, consolidándose como una fuente más predecible de oferta de dólares. Por otro lado, el complejo cerealero-oleaginoso presenta una dinámica mucho más volátil y estacional, con picos significativos asociados al ciclo de liquidación del agro. Tal como se observa en los datos recientes, los ingresos del sector agroexportador se mantienen contenidos en el inicio del año, lo que refuerza la expectativa de un salto en la oferta de divisas durante el segundo trimestre, en línea con la estacionalidad de la cosecha gruesa.

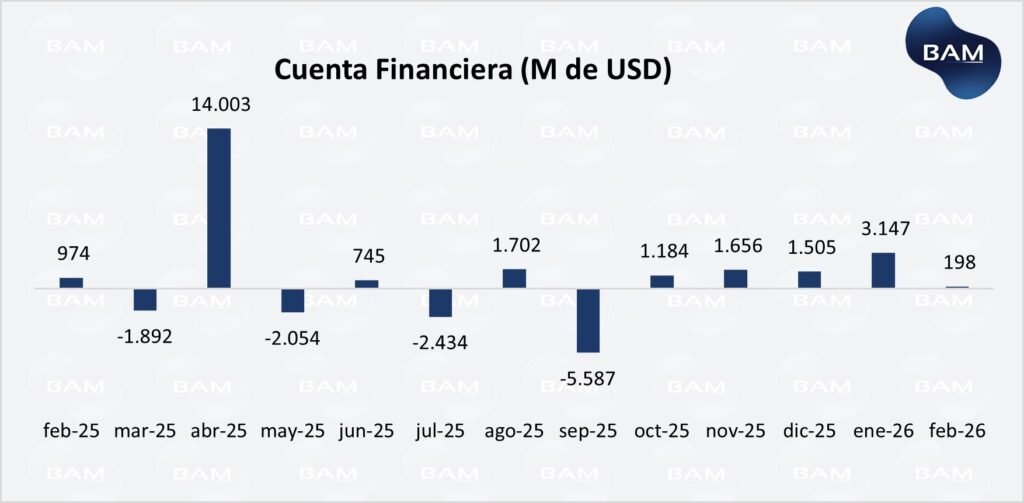

Desde el lado de la cuenta capital y financiera, la dinámica reciente continúa marcada por la ausencia de flujos estructurales de financiamiento externo, lo que implica que el equilibrio cambiario depende en mayor medida de la cuenta corriente. En este marco, la sostenibilidad del actual esquema descansa sobre dos pilares: 1) la capacidad del sector exportador (principalmente agro y energía) de generar divisas, y 2) la persistencia de una demanda de importaciones contenida, asociada al bajo nivel de actividad.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.