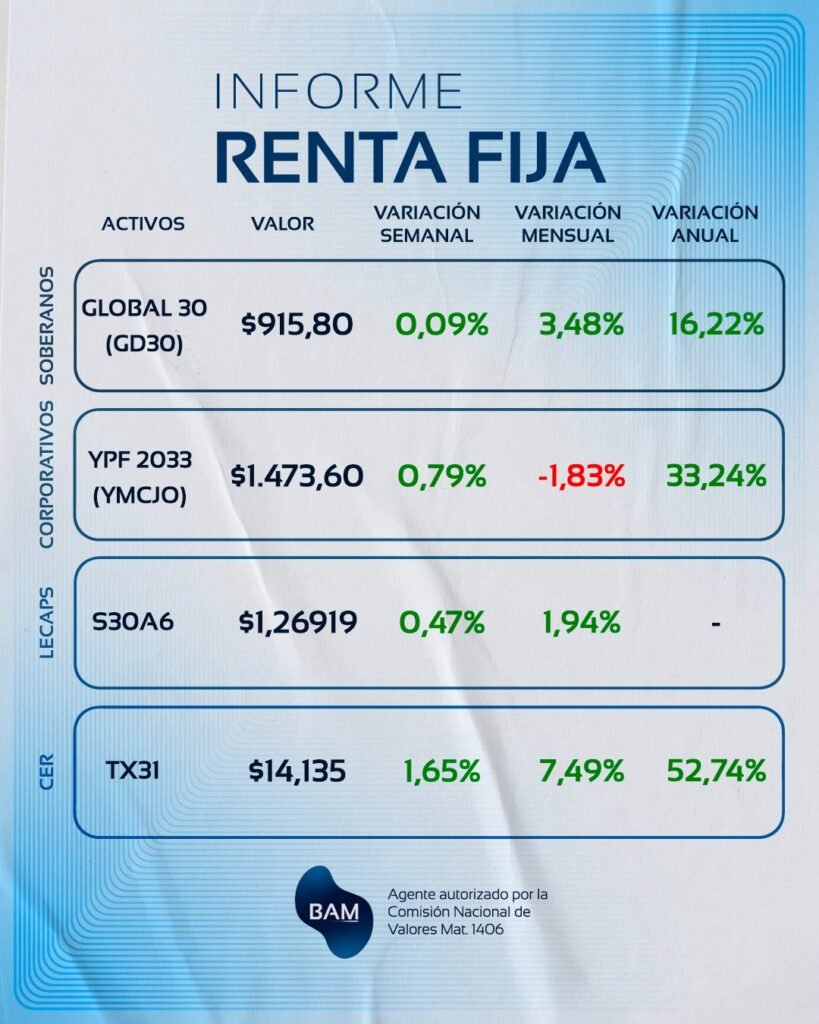

Curva de Rendimientos LECAPS

| Activo | TIR | Duration Modificada (Días) |

| S30A6 | 1.6% | 8.25 |

| S15Y6 | 1.7% | 20.28 |

| S29Y6 | 1.6% | 32.16 |

| S17L6 | 1.8% | 70.87 |

| S31L6 | 1.8% | 82.73 |

| S14G6 | 1.9% | 92.82 |

| S31G6 | 1.8% | 107.30 |

| S30S6 | 1.9% | 130.16 |

| S30O6 | 1.9% | 153.50 |

| S30N6 | 1.9% | 178.52 |

Curva de Rendimientos BONCAPS

| Activo | TIR | Duration Modificada (Días) |

| T30J6 | 1.8% | 57.45 |

| T15E7 | 2.0% | 213.25 |

| T30A7 | 2.0% | 294.27 |

| T31Y7 | 2.0% | 318.62 |

| T30J7 | 2.0% | 345.55 |

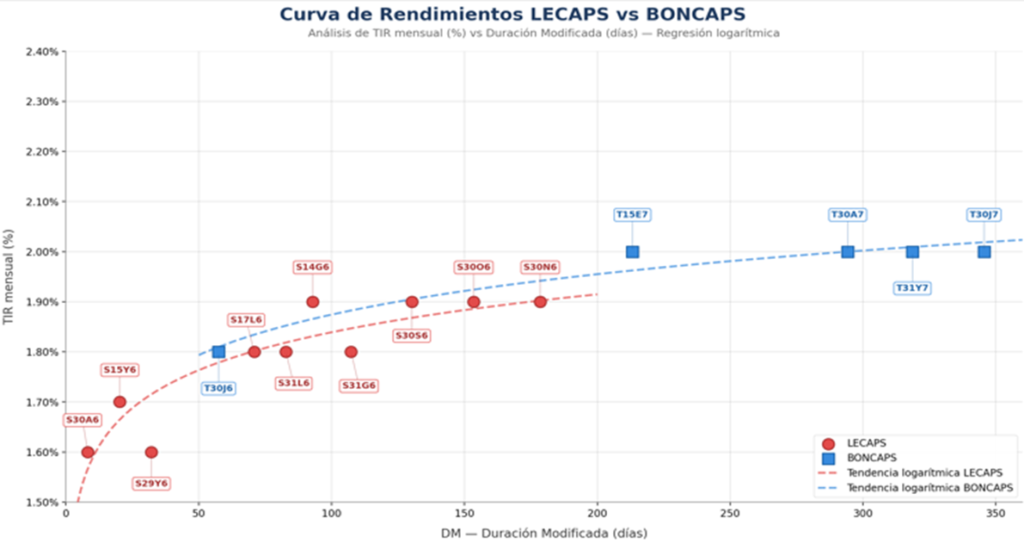

El gráfico muestra dos curvas de rendimiento de instrumentos del Tesoro argentino en pesos a tasa fija que son el mismo animal económico, ambos capitalizan intereses hasta el vencimiento, pero se diferencian en el plazo: las LECAPS son instrumentos de corto plazo (hasta aproximadamente 180 días de duration) y los BONCAPS extienden ese vencimiento hasta casi un año (345 días). En el eje horizontal tenemos la Duration Modificada en días, que es una medida del plazo promedio ponderado de los flujos del bono y también una medida de sensibilidad del precio a cambios en la tasa. En el eje vertical, la TIR mensual, que expresa cuánto se gana por mes si uno se queda con el instrumento hasta el vencimiento. Las dos líneas punteadas son regresiones logarítmicas que suavizan las curvas y permiten ver la “forma” del mercado: ambas tienen pendiente positiva y decreciente, es decir, una curva normal pero que se achata a medida que aumenta la duration.

La forma cóncava y creciente es clave para entender el riesgo-retorno. Significa que el mercado paga cada vez menos premio por cada día adicional de duration, lo que traducido implica que el primer “estirón” de plazo es el que más tasa agrega, pero después la ganancia marginal por extender más plazo va cayendo. Si miramos los saltos concretos, de S30A6 (8 días, 1,6%) a S17L6 (71 días, 1,8%) se ganan 20 bps mensuales al sumar 63 días de duration, lo que equivale a 0,32 bps por cada día extra de plazo. De S17L6 (71 días, 1,8%) a S30N6 (178 días, 1,9%) se ganan 10 bps al sumar 107 días, es decir, 0,09 bps por día extra. Y de S30N6 (178 días, 1,9%) a T30J7 (345 días, 2,0%) se ganan 10 bps al sumar 167 días, apenas 0,06 bps por día extra. El premio marginal por día adicional de duration se divide por cinco cuando pasás del tramo corto al largo: el mercado te está diciendo con claridad que no te paga casi nada extra por esperarte más tiempo.

Del gráfico también surgen puntos que se salen de las curvas y marcan oportunidades relativas. Por encima de la curva, rindiendo más de lo que la tendencia sugeriría (están “baratos”), aparecen S14G6 (1,9% a 93 días, netamente arriba de su tendencia) y el cluster de S30S6, S30O6 y S30N6. Por debajo, rindiendo menos de lo que tocaría (están “caros”), están S29Y6 (que paga 1,6% a 32 días, la misma tasa que S30A6 pero con cuatro veces más duration, una peor relación), S31L6 y S31G6 (ambos en 1,8% cuando la curva pediría 1,87% y 1,89% respectivamente). Otra anomalía interesante entre curvas es que T30J6 (BONCAP) rinde 1,8% con DM de 57 días, mientras que S17L6 (LECAP) rinde la misma tasa con DM de 71 días: a igual TIR, la LECAP te da 14 días más de duration, lo cual le da peor propuesta riesgo-retorno.

La pregunta táctica de fondo es si conviene estirar duration, y la respuesta depende del escenario que uno espere para inflación y política monetaria. En un escenario donde la inflación sigue bajando y el BCRA puede recortar tasas, extender duration es ganador porque uno se asegura las tasas actuales (1,9-2,0% mensual) durante más tiempo y, si las tasas de mercado caen, el precio del bono sube y en ese caso ir al tramo largo de BONCAPS 2027 a 2,0% es atractivo a pesar del bajo premio marginal. En un escenario donde la inflación se estanca o rebota y el BCRA tiene que sostener o subir tasas, extender es perdedor porque las nuevas emisiones salen a tasas más altas y tu bono queda caro: allí quedarse corto en LECAPS de 60-90 días y rolear es superior, porque reinvertís a las tasas nuevas más altas. Y en un escenario de incertidumbre, evento soberano o electoral, la duration amplifica cualquier shock y corresponde estar corto siempre.

El mercado está diciendo tres cosas en simultáneo. Primero, la curva plana en el tramo largo (1,9% a 178 días → 2,0% a 345 días, solo 10 bps de diferencia para duplicar la duration) sugiere que el mercado ya descuenta una baja de tasas futura, porque si no fuese así pediría más premio para estirarse hasta 2027, y esto implica que el tramo largo está caro en términos relativos. Segundo, como el premio por día adicional se desploma después de los 100 días de duration, si uno cree que las tasas se van a mantener o bajar, la jugada óptima no es ir al tramo más largo sino anclarse en el tramo medio (S30S6, S30O6, S30N6 entre 130-180 días): captás aproximadamente el 95% de la tasa del tramo largo con la mitad del riesgo de duration. Tercero, si uno es agnóstico sobre tasas y solo quiere carry en pesos, las LECAPS de 60-90 días son la opción más sensata porque pagan 1,8% mensual con menor exposición a riesgo de mercado y mayor flexibilidad para rolear, y la diferencia de 20 bps mensuales con el tramo largo no compensa el riesgo de un cambio de régimen de tasas. En síntesis táctica, quien espere una baja de tasas debería inclinarse por BONCAPS T15E7 o T30A7 para extender duration y capturar ganancia de capital; quien sea neutral y busque el mejor carry ajustado por riesgo conviene quedarse en LECAPS del tramo medio (S30S6, S30O6, S30N6); el conservador que espera suba de tasas o volatilidad debe mantenerse en LECAPS cortas (S30A6, S15Y6) y rolear; y quien busque value relativo puede jugar largo S14G6 (que rinde por encima de su curva) contra corto S29Y6 (que rinde por debajo de la suya). El mensaje central del gráfico es que el mercado no te paga prácticamente nada por extender duration más allá de los 180 días, lo cual es consistente con expectativas de desinflación continuada.

Luego pasando al análisis de la curva CER, tenemos la siguiente tabla que relaciona rendimiento y paridad:

| Activo | TIR | Duration |

| X29Y6 | -15.97% | 0.10411 |

| TZX26 | -12.75% | 0.191781 |

| TZXO6 | -4.72% | 0.526027 |

| TX26 | -5% | 0.301974 |

| X30N6 | -4.38% | 0.610959 |

| TZXD6 | -2.72% | 0.652055 |

| TZXM7 | -1.57% | 0.942466 |

| TZXA7 | -0.41% | 1.024658 |

| TZXY7 | -0.49% | 1.109589 |

| TZX27 | -0.19% | 1.191781 |

| TZXD7 | 3.26% | 1.652055 |

| TZX28 | 6.33% | 2.194521 |

| TX28 | 1.98% | 1.269899 |

| TX31 | 6.63% | 3.100896 |

| DICP | 6.9% | 3.349592 |

| PARP | 8.03% | 6.96037 |

| CUAP | 8.43% | 10.30507 |

La curva exhibida corresponde al universo de bonos soberanos argentinos ajustados por CER, cuyo capital se indexa a la evolución del índice de precios al consumidor con el rezago estadístico correspondiente. En consecuencia, la TIR reportada en el eje vertical debe interpretarse como tasa de retorno real, es decir, el rendimiento que el instrumento ofrece por sobre la inflación observada durante su tenencia. La curva presenta una configuración marcadamente bifásica: en el tramo corto, con duration inferior a 1,2 años, la totalidad de los instrumentos cotiza con tasas reales negativas, alcanzando un mínimo de -15,97% en X29Y6 (0,10 años) y –12,75% en TZX26 (0,19 años), mientras que el cruce por el nivel de cero se verifica alrededor de 1,3 años de duration, a partir del cual la curva ingresa en territorio positivo y se extiende con pendiente ascendente y concavidad decreciente hasta CUAP (10,3 años), que rinde 8,43% real.

La existencia de tasas reales significativamente negativas en el tramo corto no debe interpretarse como una anomalía de mercado, sino como el precio de la cobertura inflacionaria de corto plazo. En un contexto de expectativas de inflación todavía elevadas, los inversores están dispuestos a resignar rendimiento real a cambio de garantizarse el ajuste por CER durante el período en que persistan las presiones de precios, y la magnitud de esta prima, superior a 1.500 puntos básicos en el tramo más corto, es informativa sobre el breakeven inflacionario implícito en la comparación con la curva de pesos a tasa fija. La pendiente positiva y la concavidad de la curva en el tramo medio y largo son consistentes con un escenario de normalización inflacionaria gradual: el mercado descuenta que los niveles de inflación vigentes convergerán hacia valores sustancialmente menores, razón por la cual los bonos con duration superior al año ofrecen rendimiento real positivo y creciente. Los niveles de tasa real disponibles en el tramo largo, entre 6,33% y 8,43%, resultan elevados en perspectiva internacional comparada y reflejan la prima de riesgo soberano argentina.

En cuanto a oportunidades de valor relativo, el análisis de la dispersión respecto a la regresión logarítmica identifica dos casos relevantes. El bono TX28 (1,27 años, 1,98%) cotiza materialmente por debajo de la tendencia. En el tramo largo, CUAP (10,3 años, 8,43%) su limitada liquidez debe ser considerada, mientras que el tramo medio (TZX28, TX31, DICP) se encuentra razonablemente alineado con la curva teórica.

La conveniencia de extender duration dentro del universo CER debe evaluarse en función de tres escenarios diferenciados. Para el inversor cuya prioridad es preservar poder adquisitivo durante los próximos seis a doce meses, los instrumentos cortos (TZX26, TX26, TZXO6) cumplen esa función aun a tasa real negativa, siempre que la inflación efectiva supere el breakeven implícito frente a alternativas en pesos a tasa fija, ya que el retorno nominal resultante suele ser competitivo con LECAPS de plazo equivalente. Para el inversor con perfil de carry real óptimo ajustado por riesgo, el tramo medio de la curva (duration entre 1,65 y 3,35 años) concentra la mejor relación entre rendimiento real y riesgo de duration: el salto desde TZXD7 (3,26%) hasta TZX28 (6,33%) implica un incremento de rendimiento superior a 300 puntos básicos por una extensión de apenas seis meses de duration, configurando el tramo más eficiente de la curva, y los instrumentos TX31 y DICP, con rendimientos del 6,63% y 6,90% a aproximadamente tres años de duration, representan posicionamientos equilibrados para este perfil. Finalmente, para quien busque una apuesta direccional sobre compresión de tasas reales, los instrumentos de duration superior a cinco años (PARP, CUAP) ofrecen cupones reales de 8,03% y 8,43%, respectivamente, pero conllevan un riesgo de mercado sustancial, una suba de 100 puntos básicos en la tasa real exigida generaría pérdidas de capital del orden del 7% a 10%, por lo que su inclusión en portafolio se justifica únicamente para inversores que anticipen convergencia de las tasas reales argentinas hacia niveles comparables a los de economías regionales, en cuyo caso la apreciación de capital complementaría el carry.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.