INFLACIÓN Y EXPECTATIVAS

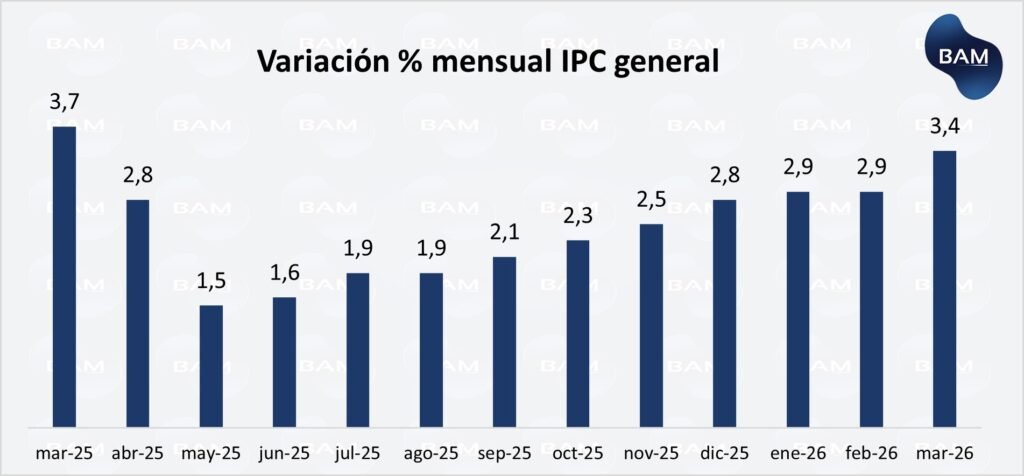

La inflación de marzo se ubicó en 3,4% mensual, acelerándose respecto de los meses previos y consolidando un cambio en la dinámica reciente de precios. Este registro no solo se ubicó por encima de lo esperado por el mercado (REM 3,1%), sino que también confirma que el proceso de desinflación perdió tracción en el corto plazo.

En términos macroeconómicos, el dato se da en un contexto de actividad económica débil, con crecimiento marginal impulsado por sectores primarios, mientras que la industria y el consumo interno continúan rezagados. Esta combinación de inflación persistente y en alza con bajo dinamismo obliga a repensar el origen del proceso inflacionario actual.

Key Takeaways

• La inflación de marzo se aceleró a 3,4%, superando las expectativas del REM.

• Los servicios vuelven a liderar la dinámica, impulsados por ajustes de precios relativos y no por demanda.

• La actividad económica crece, pero de forma heterogénea y débil, con fuerte dependencia del agro y energía.

• El mercado laboral muestra mayor fragilidad (desempleo 7,5%) en conjunto con una pérdida de poder adquisitivo, limitando el consumo y la demanda agregada.

• Para inversores: escenario de desinflación más lenta, con tasas reales aún elevadas y carry en revisión.

Dinámica del IPC: aceleración, acumulado y origen del aumento

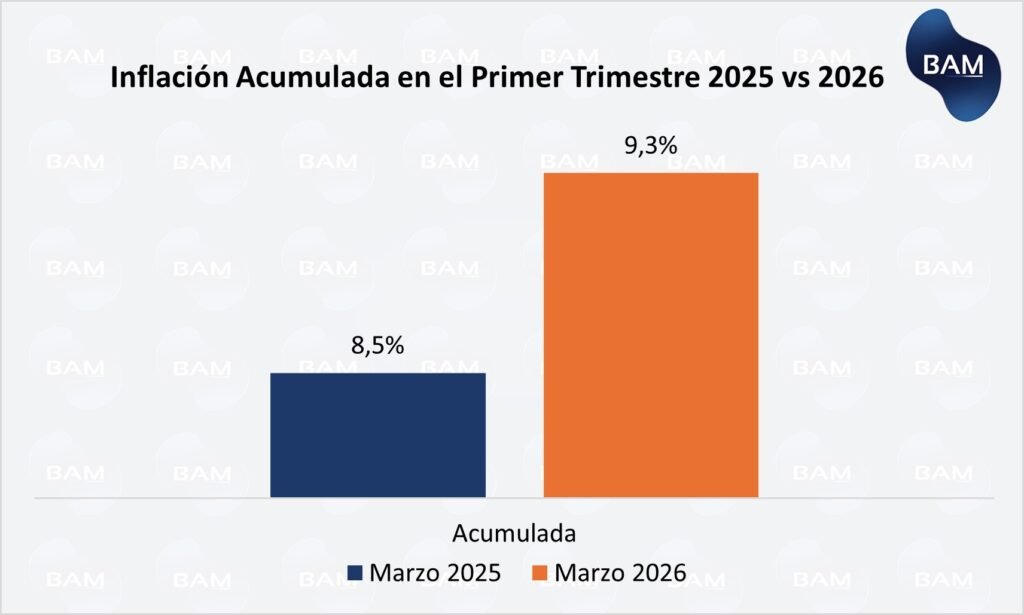

El IPC de marzo registró una variación de 3,4% mensual, acelerándose respecto de los meses previos (2,9% en enero y febrero). Con este dato, la inflación acumulada en 2026 asciende a 9,3% en el primer trimestre, mientras que la variación interanual se ubica en 32,6%.

El nivel de inflación acumulada resulta elevado para esta etapa del año y es prácticamente consistente con el 10,1% proyectado por el Gobierno para todo 2026, lo que implica que, bajo la dinámica actual, alcanzar dicha meta luce altamente improbable. Para converger a ese nivel anual, la inflación mensual debería desacelerarse de forma marcada y sostenida en los próximos meses, algo que no se desprende de los datos recientes.

Desde el punto de vista composicional, la inflación de marzo estuvo explicada principalmente por aumentos en Educación (12,1%), en línea con el inicio del ciclo lectivo, y en rubros de servicios como Transporte (4,1%) y Vivienda, agua, electricidad, gas y otros combustibles (3,7%), vinculados a actualizaciones tarifarias. Sin embargo, más allá del componente estacional de educación, el patrón es claro: la inflación está siendo impulsada por servicios debido a un proceso de recomposición de precios relativos. En estos sectores, los aumentos responden a la actualización de tarifas públicas tras la reducción de subsidios, a la revisión de contratos que venían rezagados en términos reales (alquileres, servicios privados, cuotas educativas) y a la necesidad de recomposición de márgenes en actividades con costos crecientes y baja escala. A diferencia de los bienes, los servicios son no transables, no enfrentan competencia externa directa y presentan mayor rigidez a la baja, lo que hace que los ajustes se acumulen en el tiempo y se reflejen en el IPC incluso en un contexto de demanda débil. En este sentido, la dinámica actual de precios no responde a un sobrecalentamiento de la economía, sino a una normalización del sistema de precios que todavía no se ha completado.

Inflación mayorista (IPIM): presión en primarios y desacople parcial con el IPC

El índice de precios internos al por mayor (IPIM) registró en marzo una suba de 3,4% mensual, acumulando 6,1% en el año y una variación interanual de 27,9%, por debajo del IPC en términos anuales. A nivel de componentes, la dinámica estuvo fuertemente explicada por los productos primarios (+7,8%), con una incidencia significativa de petróleo crudo y gas (+27,3%) y productos refinados del petróleo (+6,6%), mientras que los productos manufacturados avanzaron 2,3% y los importados apenas 1,1%.

Esta composición es clave para la lectura macro: el impulso en mayoristas proviene de sectores puntuales y volátiles (energía y primarios), mientras que el resto de la estructura de bienes muestra una dinámica más contenida. En términos agregados, esto implica que no hay una presión generalizada de costos en la economía, sino aumentos concentrados que no necesariamente se trasladan de forma plena al IPC.

En este contexto, el IPIM confirma el diagnóstico del informe: los precios de bienes, especialmente transables, están relativamente contenidos, mientras que la inflación minorista continúa siendo impulsada por servicios y regulados, reforzando la idea de que el problema inflacionario actual es predominantemente doméstico y estructural, más que un shock de costos generalizado.

El dilema de la desinflación: crecimiento o enfriamiento

El esquema actual es contractivo por el lado real, aun cuando la tasa nominal haya bajado. Con inflación mensual promediando por encima del 3% en los últimos meses y con TNA alrededor del 21% al 22%, el sistema opera con tasas reales negativas, lo que en teoría debería estimular crédito y actividad. Sin embargo, ese canal tiene dos límites claros: primero, el rezago de transmisión (la baja de tasas es reciente), y segundo, la debilidad estructural del ingreso. En este contexto, la política monetaria pierde potencia como herramienta contracíclica inmediata.

El punto central es que no hay evidencia de que la inflación esté bajando por un canal de expansión. La dinámica del mercado laboral lo confirma: el empleo no crece (tasa de empleo en 45,0%), el desempleo sube a 7,5% (+1,1 p.p. interanual) y la informalidad se mantiene elevada en torno al 43%. A esto se suma una presión laboral alta (30% de la PEA entre desocupados, subocupados y demandantes de empleo), lo que refleja un mercado de trabajo deteriorado y con exceso de oferta de trabajo. En este contexto, los salarios reales tienden a ajustarse a la baja o, en el mejor de los casos, a recomponerse muy lentamente.

Por lo tanto, el dilema es claro: la desinflación no está ocurriendo por crecimiento, porque no hay expansión de ingresos ni del empleo formal que sostenga la demanda. Más bien, el mecanismo que aparece es el clásico canal recesivo: menor ingreso disponible, se traduce en caída del consumo y por lo tanto en menor presión sobre precios transables, pero con persistencia en servicios por inercia y recomposición de precios relativos. La informalización del empleo refuerza este proceso, porque introduce mayor flexibilidad salarial a la baja, debilitando aún más la demanda agregada.

En síntesis, el esquema converge a una desinflación más por cantidad que por precio: no porque se ordene la nominalidad vía expansión y productividad, sino porque la economía ajusta vía mercado laboral. El riesgo para adelante es que, aun con tasas reales negativas, la falta de ingresos y la fragilidad del empleo limiten cualquier rebote de la actividad, consolidando un equilibrio de baja nominalidad, pero también de bajo nivel de actividad.

Expectativas de Mercado

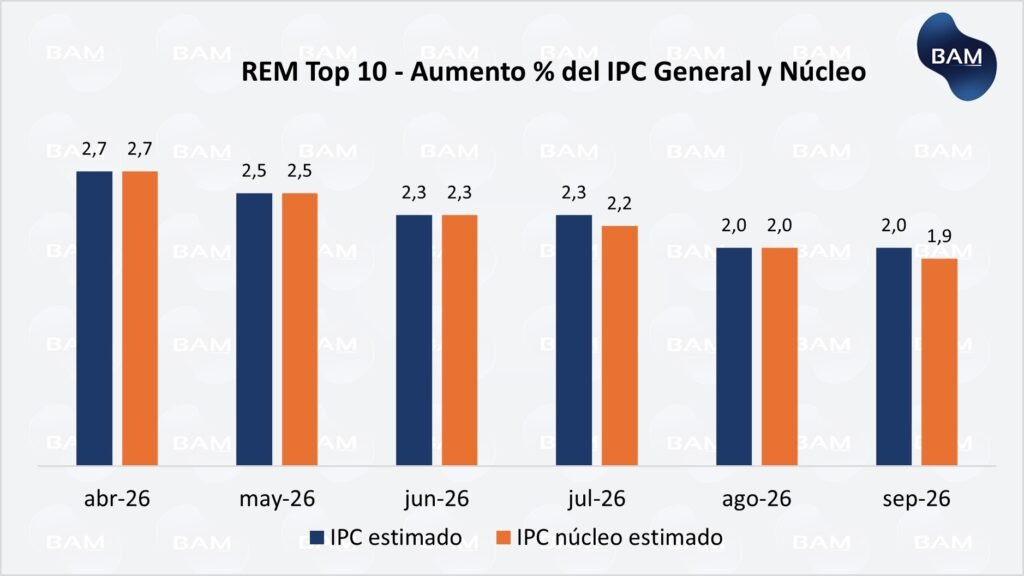

Las expectativas del mercado continúan ajustándose al alza en el corto plazo, reflejando la dificultad para reducir la inflación más rápido. El top 10 de analistas proyectaba para marzo una inflación de 3,1% mensual y una inflación núcleo de 3,0%, anticipando una dinámica más persistente de lo que se esperaba meses atrás.

Hacia adelante, el sendero esperado muestra una desaceleración gradual, pero desde niveles todavía elevados: se proyecta una inflación de 2,7% en abril, 2,5% en mayo y 2,3% en junio, con una baja hacia niveles cercanos al 2% recién en la segunda mitad del año. Esto implica que la inflación va a bajar, pero más lentamente de lo previsto. Estos valores fueron ajustados el alza respecto de las REM de febrero.

En horizontes más largos, las REM estiman una inflación entre el 22% y 23% en los próximos 12 meses y entre el 15% y 16% a 24 meses, lo que confirma que el proceso de desinflación será gradual.

La señal clave es que el mercado está ajustando sus expectativas hacia un escenario donde la inflación no cae rápido, principalmente porque los precios de servicios y la inflación subyacente siguen mostrando aumentos persistentes, incluso con una economía que no crece con fuerza.

Un punto relevante es que, aun tomando un escenario optimista implícito en las REM con una desaceleración gradual desde niveles actuales y una inflación estabilizándose en torno al 2% mensual hacia el segundo semestre, la dinámica acumulada del año impone un piso elevado. Con una inflación de 9,3% en el primer trimestre, la proyección anual desde Boston se ubicaría en torno al 30%, muy por encima del objetivo implícito cercano al 10% por parte del gobierno y del 25% de las consultoras. Esto refleja que el principal condicionante no es sólo la velocidad de desinflación hacia adelante, sino el nivel desde el cual parte el año, lo que introduce un fuerte arrastre estadístico y limita la posibilidad de converger rápidamente a niveles de un dígito.

Conclusión Estratégica para Inversores

El escenario macro actual combina tres elementos clave: inflación persistente en torno al 3%, actividad económica débil y un mercado laboral deteriorado (mayor informalidad y presión sobre ingresos). En este contexto, la desinflación no sería impulsada por un proceso de expansión, sino por la compresión de la demanda, lo que sugiere un sendero más lento y frágil hacia niveles más bajos de inflación.

La dinámica de precios refuerza este diagnóstico: mientras los bienes muestran cierta moderación (consistente con un tipo de cambio relativamente estable y menor presión de costos), los servicios y regulados continúan liderando la inflación, reflejando recomposición de precios relativos e inercia. Esto implica que, aun con tasas reales negativas, la nominalidad no cede rápidamente y limita el margen de política monetaria.

Desde el punto de vista de inversión, este contexto favorece estrategias defensivas y de corto plazo en pesos. Con inflación mensual todavía elevada y expectativas que ajustan al alza en el corto plazo, instrumentos como LECAPs y BONCAPs de corta duration permiten capturar tasas nominales altas con menor exposición a volatilidad de precios. En cambio, la parte larga de la curva en pesos incorpora mayor riesgo ante posibles cambios en el escenario inflacionario.

En renta fija en dólares, el escenario es más selectivo: con spreads todavía elevados y sensibilidad a factores externos y locales, la estrategia se orienta a duraciones intermedias, evitando posiciones largas en un contexto donde la estabilidad macro aún no está plenamente consolidada.

En síntesis, el mercado enfrenta un equilibrio delicado: la inflación podría desacelerar, pero más por debilidad económica que por fundamentos sólidos. En este marco, la prioridad para el inversor es preservar capital, mantener flexibilidad y privilegiar liquidez, a la espera de señales más claras de estabilización macroeconómica y recuperación de la actividad.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.