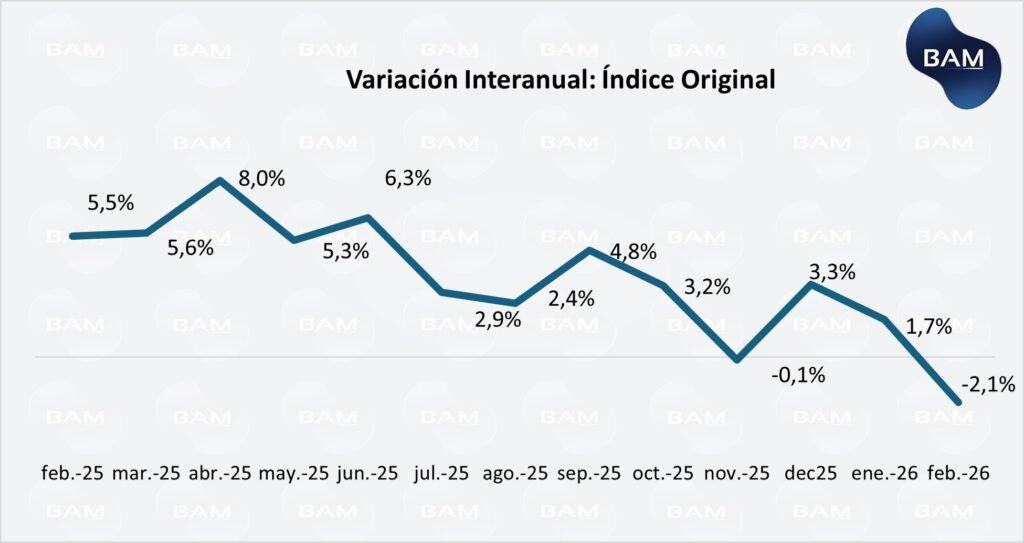

El EMAE de febrero confirma un deterioro en la dinámica de la actividad económica, tanto en su lectura interanual como en la evolución de corto plazo. En términos interanuales, el índice en su serie original registró una caída de -2,1%, profundizando la desaceleración observada en los meses previos, luego de haber alcanzado tasas positivas durante gran parte de 2025. Este quiebre marca el fin del rebote post-ajuste y sugiere que la economía comienza a transitar una fase de enfriamiento más clara.

Actividad económica: desaceleración interanual y señales de contracción en el margen

Desde una perspectiva de tendencia reciente, la serie desestacionalizada muestra una contracción mensual de -2,6%, reflejando una caída significativa en el nivel de actividad en términos despojados de estacionalidad. Este dato es particularmente relevante para el análisis coyuntural, ya que evidencia que la economía no solo desacelera en términos interanuales, sino que también se contrae en el margen, consolidando una dinámica recesiva de corto plazo.

Por su parte, el componente de tendencia-ciclo se mantiene prácticamente estable en términos mensuales (+0,1%), lo que sugiere que, si bien el ajuste es incipiente, aún no se refleja plenamente en la tendencia de mediano plazo. No obstante, la divergencia entre la caída de la serie desestacionalizada y la estabilidad de la tendencia-ciclo indica que el deterioro reciente todavía no fue completamente incorporado en la trayectoria subyacente de la economía, aunque de persistir, tenderá a trasladarse en los próximos meses.

En conjunto, los tres enfoques del EMAE permiten una lectura consistente: la economía argentina muestra una desaceleración interanual marcada, una contracción en términos mensuales y una tendencia que comienza a perder dinamismo. Este comportamiento es coherente con el resto de las variables macro analizadas (caída del ingreso real, deterioro del mercado laboral y debilidad del consumo) y refuerza el escenario de crecimiento limitado con sesgo contractivo en el corto plazo.

Key Takeaways – Actividad Económica

- La actividad económica muestra señales claras de contracción, con caída mensual desestacionalizada y desaceleración interanual.

- La debilidad se concentra en industria y comercio, sectores clave para el empleo y el consumo, lo que refuerza el sesgo contractivo del mercado interno.

- La capacidad instalada en niveles bajos evidencia exceso de oferta productiva, desincentivando la inversión y limitando una recuperación sostenida.

- El mercado laboral se deteriora en calidad, con alta informalidad y presión laboral, afectando el ingreso real y consolidando la debilidad del consumo.

- Los sectores exportadores (energía y agro) se posicionan como los principales ganadores en un contexto de economía segmentada, mientras que los sectores domésticos continúan bajo presión.

Drivers de la actividad: cae el mercado interno, resisten los sectores externos

La caída del EMAE de febrero no fue homogénea. La composición sectorial muestra una economía partida en dos: por un lado, sectores vinculados al frente externo que todavía crecen; por otro, sectores asociados al mercado interno que explican la contracción agregada.

Según INDEC, las mayores incidencias positivas provinieron de explotación de minas y canteras (+9,9% i.a.) y agricultura, ganadería, caza y silvicultura (+8,4% i.a.), que en conjunto aportaron 0,8 p.p. a la variación del EMAE. En sentido contrario, industria manufacturera (-8,7% i.a.) y comercio mayorista, minorista y reparaciones (-7,0% i.a.) restaron 2,2 p.p. al nivel general.

Esta distribución es clave para entender el ciclo. Los sectores que crecen (agro, minería y energía) son intensivos en capital, generan divisas y mejoran la oferta externa, pero tienen menor capacidad de tracción sobre el empleo urbano y el consumo masivo. En cambio, los sectores que caen (industria y comercio) son los que más conectan con el ingreso de los hogares, el empleo formal, las pymes y la recaudación asociada al consumo. Por eso, aunque algunos sectores sigan expandiéndose, el impacto macro de la caída industrial y comercial es más relevante para la dinámica interna.

Industria bajo presión: capacidad ociosa y ausencia de motor interno

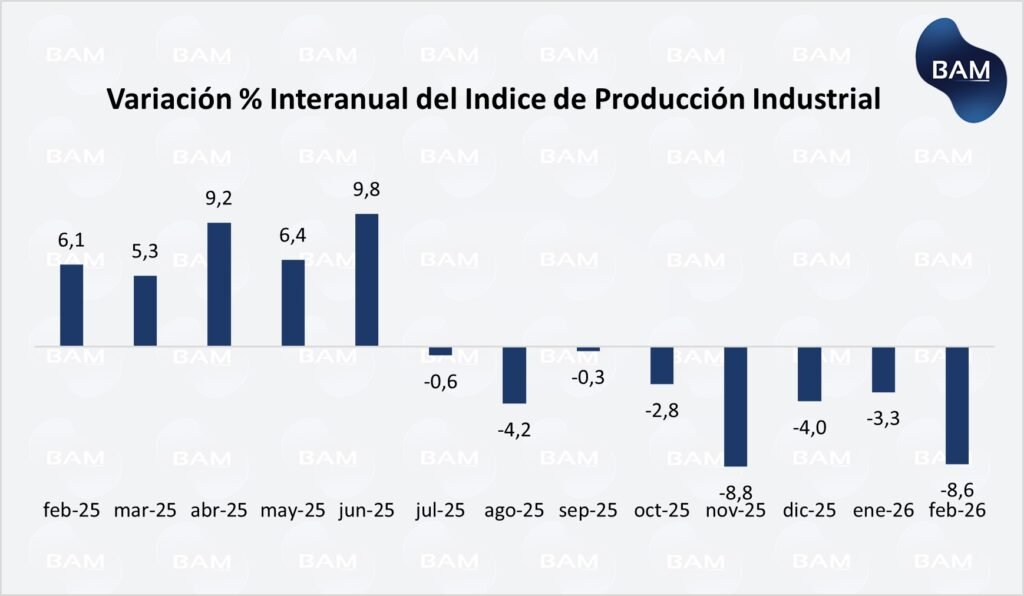

El sector industrial continúa operando en un entorno de demanda interna deprimida y utilización ineficiente de recursos, consolidándose como uno de los principales focos de debilidad de la actividad económica. El índice de producción manufacturero (IPI) de febrero profundiza esta dinámica, con una caída de -8,7% interanual y un retroceso de -4,0% mensual en la serie desestacionalizada, acumulando una contracción de -6,0% en el primer bimestre del año. Estos datos no solo reflejan una caída puntual, sino la ausencia de un piso claro en la actividad industrial en el corto plazo.

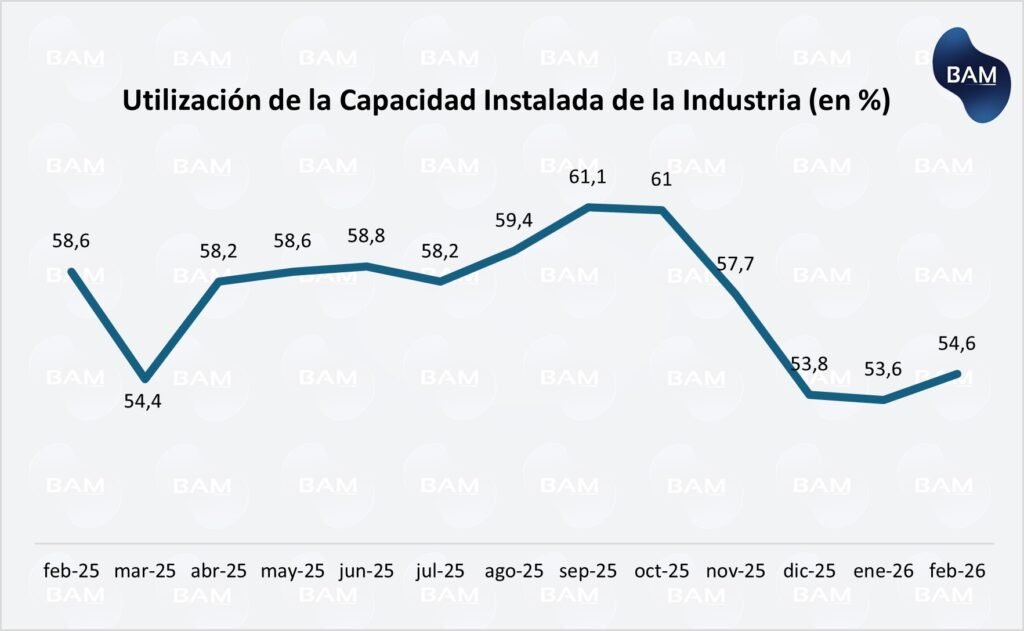

A nivel sectorial, la contracción es generalizada, pero con mayor intensidad en ramas fuertemente vinculadas al ciclo doméstico. Sectores como maquinaria y equipo (-27,7% i.a.), productos minerales no metálicos (-24,8%), metales básicos (-17,6%) y madera, papel e impresión (-13,6%) explican gran parte del deterioro, evidenciando una caída tanto en la inversión como en la construcción y el consumo durable. En contraste, algunos rubros muestran desempeño positivo, como refinación de petróleo (+6,6% i.a.), alimentos y bebidas (+5,6%) y productos de tabaco (+11,1%), lo que da cuenta de una dinámica más resiliente en sectores vinculados al frente externo o con menor elasticidad al ingreso. No obstante, su peso relativo resulta insuficiente para compensar la debilidad del conjunto industrial. Este comportamiento encuentra su correlato en la utilización de la capacidad instalada (UCII), que en febrero se ubicó en 54,6%, por debajo del 58,6% registrado un año atrás. Este nivel refleja un grado significativo de capacidad ociosa, especialmente en sectores clave como metalmecánica (33,9%), automotriz (38,9%), caucho y plástico (38,7%) y textiles (~40%), todos intensivos en empleo y altamente procíclicos. En contraposición, la refinación de petróleo presenta niveles elevados (88,9%), consolidándose como uno de los pocos sectores con utilización cercana a su capacidad plen.

Desde una perspectiva macroeconómica, estos niveles de utilización implican que la industria no enfrenta restricciones de oferta, sino una clara insuficiencia de demanda efectiva. En este contexto, la elevada capacidad ociosa actúa como un desincentivo directo a la inversión, ya que las empresas no requieren ampliar capacidad productiva para responder a la demanda existente. Por el contrario, el entorno actual favorece decisiones de postergación de proyectos, ajuste de costos y utilización parcial del capital instalado.

Adicionalmente, este esquema tiene implicancias directas sobre el mercado laboral. Con bajos niveles de utilización, las empresas tienden a reducir horas trabajadas, frenar contrataciones o incluso ajustar dotaciones, lo que incrementa la oferta de trabajo disponible. En un mercado laboral ya tensionado, esto se traduce en una presión a la baja sobre los salarios reales, particularmente en los segmentos más precarios, profundizando el deterioro del poder adquisitivo y retroalimentando la debilidad del consumo.

En este sentido, si bien algunos sectores vinculados al frente externo (como agro y minería) pueden sostener niveles de actividad y generación de divisas, este impulso no se traduce necesariamente en una mejora de la industria manufacturera. Por el contrario, la falta de tracción del mercado interno implica que sectores como industria y comercio continúen operando con debilidad, consolidando un escenario donde la recuperación es parcial, segmentada y sin derrame significativo hacia el resto de la economía.

Mercado de trabajo: estabilidad aparente y deterioro estructural del ingreso

El mercado laboral argentino muestra señales de deterioro en el margen, en un contexto donde la estabilidad de las tasas agregadas oculta un empeoramiento en la calidad del empleo. En el cuarto trimestre de 2025, la tasa de actividad se ubicó en 48,6% y la tasa de empleo en 45,0%, sin cambios significativos, mientras que la tasa de desocupación ascendió a 7,5%, evidenciando una suba de 1,1 p.p. interanual. Este incremento, aunque moderado, es consistente con una economía que pierde dinamismo y comienza a ajustar vía empleo.

Más relevante aún es la composición del mercado laboral. La informalidad se mantiene en niveles elevados (en torno al 43%), mientras que la presión sobre el mercado de trabajo (que incluye desocupados, subocupados y ocupados demandantes) alcanza aproximadamente el 30% de la población económicamente activa. En particular, los ocupados que buscan activamente otro empleo representan el 16,5%, reflejando una creciente insatisfacción laboral y deterioro de ingresos.

En este contexto, el mercado laboral deja de ser un motor de la demanda agregada y pasa a funcionar como un canal de ajuste macroeconómico. La combinación de empleo de baja calidad, informalidad elevada y caída del salario real implica una contracción del ingreso disponible, lo que impacta directamente sobre el consumo privado. Este fenómeno se encuentra en línea con otras señales de enfriamiento, como la caída en la recaudación del IVA y el aumento de la mora en el sistema financiero, consolidando un escenario donde la demanda interna permanece debilitada.

Conclusión para inversores: una economía segmentada, estrategias selectivas

El escenario macro actual muestra una economía con sesgo contractivo en el mercado interno, donde la caída de la industria, el deterioro del empleo y la debilidad del consumo limitan las oportunidades en sectores domésticos. En este contexto, los activos más expuestos a la demanda interna como consumo, comercio e industria continúan enfrentando un entorno adverso, con presión sobre márgenes y menor visibilidad de recuperación.

Por el contrario, los sectores vinculados al frente externo y generación de divisas, como energía y agro, presentan una dinámica más resiliente y se consolidan como los principales candidatos a capturar valor en el corto plazo.

En renta fija, el contexto de tasas reales negativas y desaceleración económica favorece estrategias más defensivas y selectivas, priorizando instrumentos que preserven valor frente a la inflación y la volatilidad macro.

En síntesis, el entorno actual no es de expansión generalizada, sino de oportunidades segmentadas, donde la asignación de activos debe enfocarse en sectores con capacidad de generar ingresos independientes del ciclo doméstico.