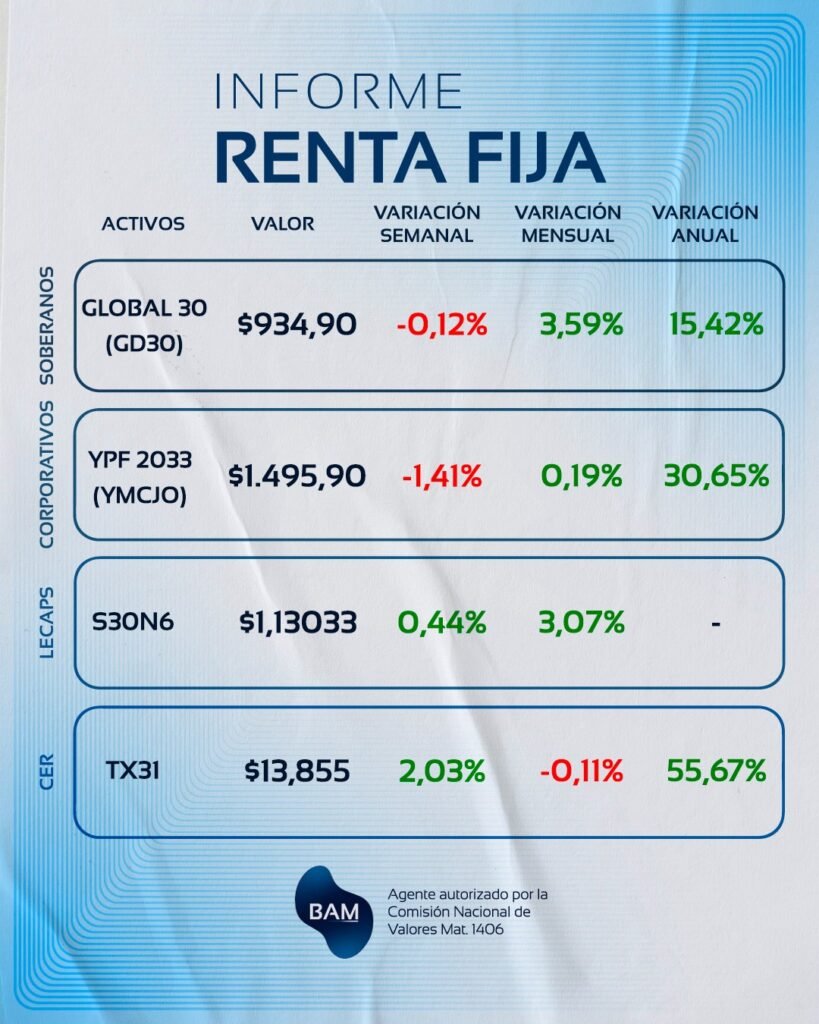

Curva de Rendimientos LECAPS

| Activo | TIR | Duration Modificada (Días) |

| S15Y6 | 1.6% | 11.54 |

| S29Y6 | 1.8% | 22.46 |

| S12J6 | 2.0% | 33.33 |

| S17L6 | 2.0% | 60.73 |

| S31L6 | 2.0% | 71.73 |

| S14G6 | 2.1% | 82.38 |

| S31G6 | 2.0% | 96.41 |

| S30S6 | 2.0% | 119.93 |

| S30O6 | 2.0% | 143.35 |

| S30N6 | 2.0% | 168.54 |

Curva de Rendimientos BONCAPS

| Activo | TIR | Duration Modificada (Días) |

| T30J6 | 2.0% | 47.26 |

| T15E7 | 2.1% | 201.89 |

| T30A7 | 2.1% | 283.09 |

| T31Y7 | 2.1% | 309.50 |

| T30J7 | 1.9% | 337.98 |

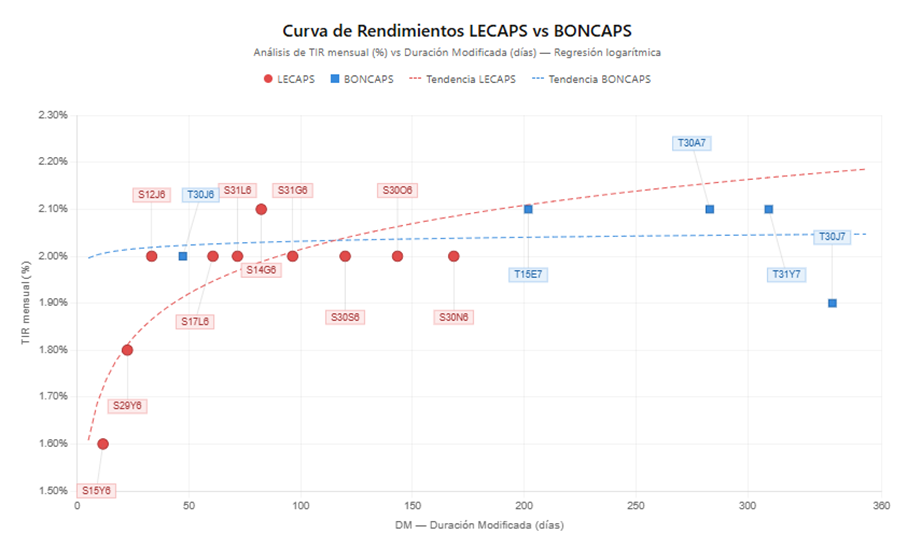

La curva de rendimientos en pesos a tasa fija muestra un comportamiento típico de un mercado donde el inversor exige una prima mínima por extender duration. Tanto LECAPS como BONCAPS dibujan curvas con pendiente positiva pero muy aplanada, y la regresión logarítmica deja en evidencia que la mayor parte del premio por plazo se paga rápido en el tramo corto, para luego volverse casi horizontal a partir de los 60 días de duración modificada.

En el tramo corto de LECAPS, entre 0 y 35 días, está concentrada la mayor pendiente de toda la curva: la TIR mensual sube de 1.6% en S15Y6 a 2.0% en S12J6 con apenas 22 días adicionales de duration. Estirar duración en este tramo paga 40 puntos básicos por mes adicional, una recompensa notable en términos relativos. A partir de la S17L6, con duration cercana a 60 días, la curva se aplana totalmente en torno a 2.0% mensual, y estirar de 60 a 168 días prácticamente no agrega TIR. El único punto que sobresale levemente por encima de la tendencia es la S14G6 con 2.1%, que está ligeramente rica en TIR para su duration y se convierte en el mejor carry relativo del tramo medio.

La curva BONCAPS arranca en T30J6 a 2.0% y se mantiene en 2.1% durante casi todo el tramo (T15E7, T30A7, T31Y7) hasta los 310 días de duración. La prima por pasar de LECAPS larga a BONCAPS media es de apenas 10 puntos básicos, lo cual es magro considerando que estás duplicando o triplicando la duration. El dato más llamativo es la T30J7 cotizando a 1.9%, por debajo de toda la curva BONCAPS y en línea con LECAPS de mucho menor plazo. Está claramente cara respecto a sus pares: el inversor que la compra está aceptando 20 pb menos de TIR a cambio de 30 días más de duración. Esto suele explicarse por demanda institucional puntual o por menor liquidez. Para quien esté posicionado en T30J7, sería un candidato natural de rotación hacia T31Y7 o T30A7.

Para armar cartera, la lectura es bastante directa. Si el objetivo es maximizar carry sin estirar duración, el sweet spot está en el tramo S12J6–S17L6 (DM 33–60 días): se captura prácticamente toda la TIR de la curva con una fracción del riesgo de tasa. Para quien busca duración larga, T30A7 o T31Y7 dominan claramente a T30J7 en relación TIR/duración. Y si la visión es de baja de tasas, las BONCAPS largas ofrecen más convexidad, pero la curva está pagando muy poco por ese posicionamiento hoy, así que la apuesta tiene que ser de convicción fuerte para justificarse.

A continuación, se incorpora al análisis la curva de rendimientos de las lecaps y boncaps a los efectos de ver gráficamente estas conclusiones:

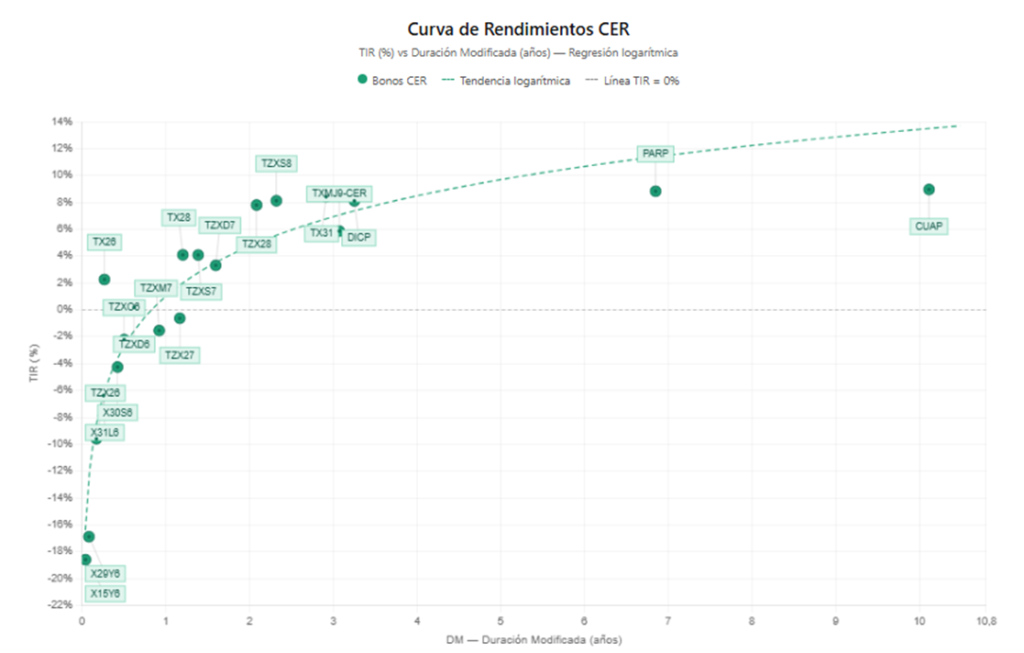

Luego pasando al análisis de la curva CER, tenemos la siguiente tabla que relaciona rendimiento y paridad:

| Activo | TIR | Duration |

| X15Y6 | -18.60% | 0.0423 |

| X29Y6 | -16.89% | 0.0838 |

| TZX26 | -9.60% | 0.1727 |

| X31L6 | -6.38% | 0.2575 |

| TX26 | 2.26% | 0.2683 |

| X30S6 | -4.26% | 0.4255 |

| TZXO6 | -2.22% | 0.5042 |

| TZXD6 | 0.19% | 0.6241 |

| TZXM7 | -1.54% | 0.9222 |

| TZX27 | -0.63% | 1.1681 |

| TX28 | 4.09% | 1.2051 |

| TZXS7 | 4.08% | 1.3881 |

| TZXD7 | 3.31% | 1.5982 |

| TZX28 | 7.80% | 2.0858 |

| TZXS8 | 8.12% | 2.3221 |

| TXMJ9-CER | 5.86% | 3.0743 |

| TX31 | 8.42% | 2.9167 |

| DICP | 8.11% | 3.254228 |

| PARP | 8.83% | 6.852258 |

| CUAP | 8.96% | 10.117781 |

La curva de rendimientos CER tiene una pendiente positiva fuerte y bien empinada, muy distinta a la de LECAPS y BONCAPS que estaba aplanada. Esto refleja que el mercado está pricing una inversión clarísima entre el tramo corto, con TIR reales profundamente negativas, y el tramo medio y largo, donde los bonos pagan tasas reales del orden del 8% al 9%. La forma de la curva indica que los inversores están dispuestos a sacrificar rendimiento real en el corto plazo a cambio de cobertura inflacionaria inmediata, mientras que para extender duration exigen una compensación real significativa.

En el tramo corto, con duration entre 0 y 0.5 años, hay un problema estructural evidente. Bonos como X15Y6 (-18.6%), X29Y6 (-16.9%) y TZX26 (-9.6%) están cotizando con TIR reales muy negativas. Esto es típico de bonos cortos que ya tienen casi todo el ajuste CER devengado en el precio, donde el mercado paga un sobreprecio para asegurar cobertura inflacionaria de corto plazo. No tiene sentido comprar estos bonos para llevar al vencimiento, salvo que la visión sea que la inflación de los próximos uno a seis meses va a sorprender muy al alza. El outlier del tramo corto es TX26 con +2.26%, claramente barato respecto a sus pares de duration similar (X31L6 a -6.38% con casi la misma DM). Si están en la misma moneda y son comparables en términos de cupones y estructura, TX26 ofrece un valor relativo evidente.

El tramo medio, entre uno y dos años y medio de duration, es donde la curva atraviesa el cero y empieza a pagar TIR positivas. Acá es donde aparecen las mejores oportunidades de carry de toda la curva. TX28 (4.09%), TZXS7 (4.08%) y TZXD7 (3.31%) están claramente por encima de la tendencia logarítmica, y son los más ricos en TIR del tramo medio. TZX27 (-0.63%) y TZXM7 (-1.54%) quedan baratos en la curva, ofreciendo TIR menor a sus pares de duration similar. Más adelante, TZX28 (7.80%) y TZXS8 (8.12%) son los puntos de inflexión más relevantes: a partir de los dos años de DM, el mercado ya paga tasas reales de un dígito alto, similares a las de bonos mucho más largos. Esto convierte a TZXS8 en un sweet spot clave de la curva, ya que se captura la TIR de bono largo sin asumir la duration extrema de DICP, PARP o CUAP.

En el tramo largo, con duration superior a tres años, la curva se aplana en torno al 8.5% al 9% real entre DICP, PARP y CUAP, con CUAP (10.1 años de DM) pagando solo 13 puntos básicos más que DICP (3.25 años). Estás casi triplicando la duration por casi nada de premio adicional, lo que indica que la curva no compensa adecuadamente el riesgo de tasa para quien quiere posicionarse en el tramo más largo. Hay dos anomalías que vale la pena destacar. TXMJ9-CER (5.86%) está claramente por debajo de la tendencia para su duration de 3.07 años, ubicándose unos 250 pb caro respecto a TZXS8 o TX31, y debería evaluarse rotar si está en cartera. Por otro lado, TX31 (8.42% con DM 2.92) domina a DICP (8.11% con DM 3.25) en el corto y mediano plazo, ya que paga 30 pb más con menos duration.

Para armar cartera, la conclusión depende del objetivo de cada inversor. Para maximizar carry sin estirar duración, los mejores instrumentos son TX28 y TZXS7, en el tramo medio con DM cercana a 1.2-1.4 años y TIR del orden del 4%. Para maximizar la TIR real absoluta sin tomar duration extrema, TZXS8 es el bono dominante de toda la curva, ofreciendo 8.12% real con apenas 2.32 años de DM. Para quien tenga una visión clara de baja de tasas reales, PARP o CUAP ofrecen la mayor convexidad, pero hay que asumir que el premio por estirar duración es magro y la apuesta debe ser de convicción fuerte. Por último, conviene evitar el tramo corto en general, salvo TX26 y TZXD6 si se quiere posicionamiento de cero duration, y TXMJ9-CER por estar caro en la curva.

A continuación, se adjunta el gráfico de la curva de rendimientos de los bonos CER

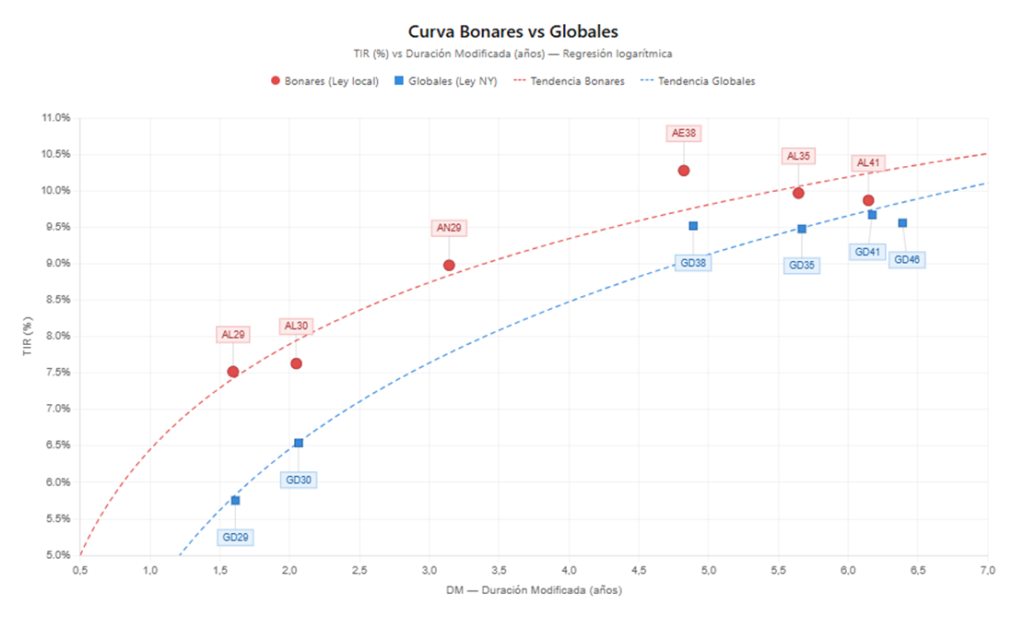

Siguiendo con nuestro análisis pasamos ahora a la curva de bonares y globales, los cuales presentan las combinaciones de tir y duration que se presentan a continuación:

Curva de Rendimientos BONARES

| Activo | TIR | Duration |

| AL29 | 7.52% | 1.595586 |

| AL30 | 7.63% | 2.048094 |

| AN29 | 8.98% | 3.142606 |

| AE38 | 10.28% | 4.823256 |

| AL35 | 9.97% | 5.644256 |

| AL41 | 9.87% | 6.145429 |

Curva de rendimientos GLOBALES

| Activo | TIR | Duration |

| GD29 | 5.75% | 1.612119 |

| GD30 | 6.54% | 2.06466 |

| GD38 | 9.52% | 4.890691 |

| GD35 | 9.48% | 5.668499 |

| GD41 | 9.67% | 6.17298 |

| GD46 | 9.56% | 6.389311 |

Las curvas de Bonares y Globales muestran ambas pendiente positiva con la forma típica de una curva soberana en hard dollar, pero el dato más relevante no está en cada curva por separado sino en la brecha entre ambas. Los Bonares (ley local) y los Globales (ley NY) son instrumentos que comparten exactamente el mismo riesgo de crédito soberano, ya que están emitidos por el mismo deudor y tienen estructuras de cupones similares. La única diferencia sustantiva es la legislación bajo la cual se rigen, y por lo tanto el spread entre ambas curvas es prácticamente una medida pura del premio que el mercado exige por asumir riesgo legal local versus internacional.

Lo más interesante del análisis es la compresión del spread por legislación a medida que se extiende la duration. En el tramo corto, AL29 paga 7.52% versus GD29 que rinde 5.75%, lo que implica un spread de 177 puntos básicos a favor del Bonar. AL30 versus GD30 muestra una brecha similar de 109 pb. Sin embargo, al avanzar hacia el tramo medio, AE38 versus GD38 reduce el spread a 76 pb, AL35 versus GD35 lo achica a 49 pb, y en el tramo largo AL41 versus GD41 deja apenas 20 puntos básicos de diferencia. Esta compresión tiene una lectura directa: el mercado castiga muchísimo a los Bonares cortos por riesgo de reperfilamiento doméstico, asumiendo que un eventual default selectivo afectaría primero a la deuda bajo ley local, pero en el tramo largo la diferencia se vuelve marginal porque cualquier evento de crédito soberano de magnitud termina alcanzando a ambas legislaciones por igual. En otras palabras, el premio por ley local solo paga si pensás que va a haber un evento de crédito moderado y selectivo, no uno sistémico.

Mirando cada curva por separado, la curva Bonar tiene varios puntos destacables. AN29 con 8.98% se ubica notoriamente por encima de la tendencia logarítmica para su duration de 3.14 años, lo que sugiere que está barato en relación a sus pares y ofrece valor relativo dentro del tramo medio. AE38 (10.28%) es directamente la TIR más alta de toda la muestra, tanto Bonares como Globales, y se destaca como el outlier más rico de la curva Bonar. Es un bono que claramente paga prima por encima de lo que el modelo logarítmico sugeriría para su duration. Pero la anomalía más relevante de la curva Bonar es la inversión leve entre AL35 y AL41: AL35 paga 9.97% con DM de 5.64 años, mientras que AL41 paga 9.87% con DM de 6.15 años. AL35 domina claramente a AL41, ofreciendo más TIR con menos duration. Para quien tenga AL41 en cartera, hay un pair trade obvio: vender AL41 y comprar AL35, capturando 10 pb más de carry y reduciendo riesgo de tasa simultáneamente.

En la curva Global la forma es más ordenada y la pendiente más suave. GD29 y GD30 ofrecen las TIR más bajas (5.75% y 6.54% respectivamente), reflejando que el mercado los ve como instrumentos relativamente seguros bajo ley NY en el corto plazo. El tramo largo de Globales se aplana alrededor del 9.5% al 9.7%, con GD41 (9.67% con DM 6.17) ligeramente por encima de GD46 (9.56% con DM 6.39). GD46 aparece levemente caro respecto a GD41, ofreciendo 11 pb menos de TIR a cambio de 0.22 años más de duration. Este es otro pair trade evidente dentro de la curva Global: vender GD46 y comprar GD41 mejora el perfil TIR/duración sin cambiar prácticamente el riesgo de crédito.

Para armar cartera, las decisiones dependen fuertemente de la visión sobre el riesgo de legislación local. Si el escenario base es que no hay riesgo de reperfilamiento selectivo en el corto plazo, AL29 y AL30 son una jugada táctica fuerte porque ofrecen 150-180 pb de prima sobre sus pares globales con riesgo de fondo similar. Para quien busque la mejor TIR absoluta del soberano argentino, AE38 con 10.28% es el bono dominante. Para quien prefiera ley NY y maximizar carry/duración, GD30 ofrece 6.54% con apenas dos años de DM, mientras que GD41 es el mejor punto del tramo largo. La gran apuesta estructural sería sobreponderar Bonares y subponderar Globales en la cartera esperando una compresión adicional del spread por legislación, lo que en términos prácticos significa tener más AL29/AL30 que GD29/GD30 en proporción al benchmark

A continuación, se agrega el gráfico de la curva de rendimientos de los bonos hard dólar:

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.