Apple es una de las compañías más influyentes del mercado global de tecnología, con un modelo de negocio construido sobre tres pilares: dispositivos premium, servicios digitales y un ecosistema cerrado de alta fidelización. Su principal fortaleza no está únicamente en vender iPhones, Macs o iPads, sino en la capacidad de integrar hardware, software y servicios dentro de una misma experiencia, generando ingresos recurrentes y una relación sostenida con sus usuarios.

Dentro del sector tecnológico, Apple ocupa una posición particular: combina la escala de una empresa global con márgenes elevados, fuerte generación de caja y una marca difícil de replicar. A diferencia de otras compañías más dependientes del crecimiento publicitario, del cloud o de la inteligencia artificial, Apple mantiene un perfil más defensivo dentro del universo tech, apoyado en una base instalada de clientes muy amplia y en servicios como App Store, iCloud, Apple Music, Apple Pay y AppleCare.

Para el inversor, el atractivo de Apple pasa por entender si la compañía todavía puede sostener crecimiento en un negocio maduro, defender sus márgenes y monetizar nuevas oportunidades vinculadas a servicios, inteligencia artificial, wearables y expansión de su ecosistema.

Evolución Reciente de la Acción

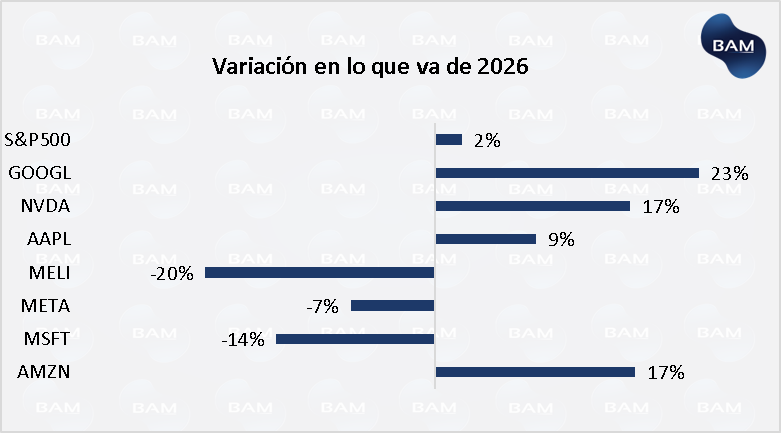

En lo que va de 2026, la acción de Apple acumula una suba cercana al 9%, superando al S&P 500, que avanza alrededor de 2%. Esto muestra que, pese a tratarse de una compañía madura dentro del sector tecnológico, el mercado todavía reconoce la calidad del negocio, su capacidad de generación de caja y la fortaleza de su ecosistema. La acción no lidera el rally tecnológico, pero sí muestra un desempeño positivo y relativamente sólido frente al índice general.

Al comparar con otras compañías del sector, Apple queda en una posición intermedia. Por un lado, se ubica por debajo de nombres con mayor exposición directa al crecimiento de inteligencia artificial, semiconductores o cloud, como NVIDIA (+17%), Google (+24%) y Amazon (+17%). Estas compañías capturan una parte importante del entusiasmo del mercado por la expansión de la inteligencia artificial y la infraestructura digital. Por otro lado, Apple muestra un mejor comportamiento que empresas como Microsoft (-14%), Meta (-7%) y Mercado Libre (-20%), que en lo que va del año presentan rendimientos negativos.

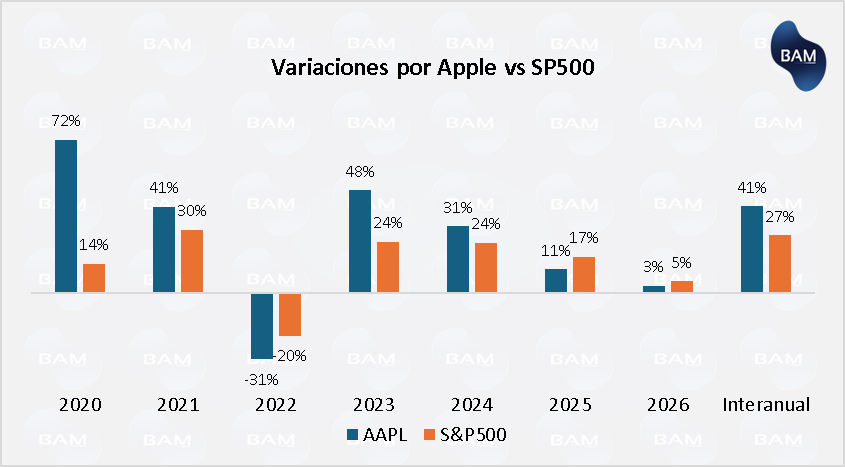

La comparación histórica muestra que Apple suele moverse con más fuerza que el S&P 500, tanto en los períodos positivos como en los negativos. Esto ocurre porque, aunque es una compañía madura y de enorme calidad, sigue perteneciendo al sector tecnológico, donde las valuaciones dependen mucho de las expectativas de crecimiento, innovación, márgenes y lanzamiento de nuevos productos. Por eso, cuando el mercado está optimista, Apple tiende a capturar mejor ese entusiasmo; pero cuando suben las tasas, cae el apetito por riesgo o aparecen dudas sobre el crecimiento, la acción puede corregir más que el índice.

Resultados Q2 FY2026: Apple vuelve a mostrar crecimiento y rentabilidad

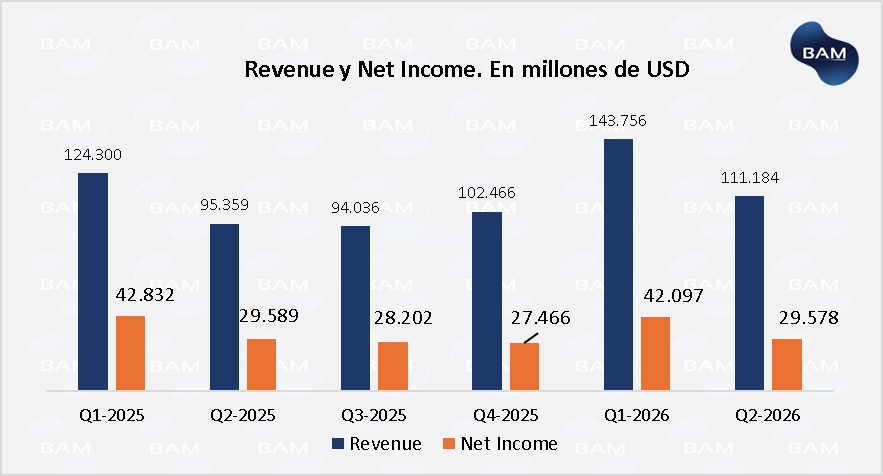

En el Q2 FY2026, Apple mostró un trimestre sólido: los ingresos alcanzaron US$111.184 millones en el Q2 FY2025, lo que implica un crecimiento interanual cercano al 16,6%. La mejora estuvo explicada principalmente por la recuperación del negocio de Productos (+17% i.a), especialmente el iPhone, cuyas ventas crecieron un 22%. A su vez, el segmento de Servicios creció un 16% interanual y representa el 28% de los ingresos totales.

La lectura de fondo es positiva: Apple no solo creció por mayor venta de dispositivos, sino también por una base de usuarios que sigue monetizando a través de servicios como App Store, iCloud, Apple Pay, Apple Music y AppleCare. Además, la propia compañía destacó que el trimestre marcó récord para un trimestre de marzo en ingresos totales, ingresos de iPhone y EPS, mientras que Servicios alcanzó un nuevo máximo histórico. En términos de rentabilidad final, el net income subió casi un 20%, dejando unas EPS de US$2,00. Esto muestra que el crecimiento de ventas logró trasladarse a beneficios, algo relevante porque confirma que Apple sigue teniendo poder de pricing, escala operativa y una estructura de negocio capaz de convertir ingresos en ganancias incluso en un mercado tecnológico más competitivo.

Evolución reciente: una empresa con estacionalidad, pero tendencia sólida

La evolución de los últimos trimestres muestra una dinámica típica de Apple: el Q1 fiscal suele ser el más fuerte, porque incluye la temporada de ventas de fin de año y el impacto inicial de los nuevos lanzamientos de iPhone. De hecho, si medimos el Q2 con el Q1 del FY26, las ventas muestran una caída del 23% y los ingresos netos muestran una caída del 30%. Pero si comparamos Q1-2025 con el Q4-2024 las ventas aumentaron un 40% y los ingresos netos un 53%.

Por eso, el salto del Q1 FY2026 a US$143.756 millones no debe compararse linealmente contra el Q2, sino entenderse como un pico estacional. Aun así, el Q2 FY2026 quedó claramente por encima del Q2 FY2025 y del Q3 FY2025, lo que indica que la base del negocio sigue creciendo más allá de la estacionalidad.

Márgenes: el verdadero diferencial de Apple

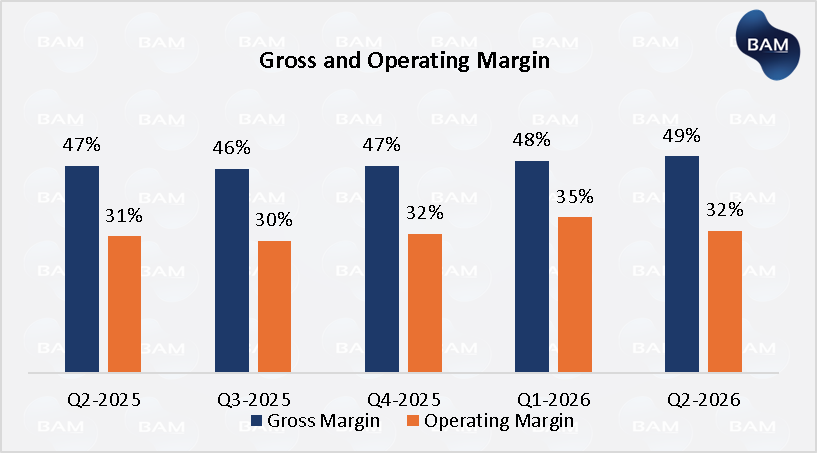

Los márgenes siguen siendo uno de los puntos más fuertes del caso Apple. En el Q2 FY2026, el gross margin se ubicó cerca del 49%, por encima del 47% del Q2 FY2025. Esto significa que, después de cubrir los costos directos de producción y prestación de servicios, Apple retiene casi la mitad de cada dólar vendido como ganancia bruta. La mejora se explica por una combinación de mayor peso de Servicios, buena mezcla de productos y capacidad de sostener precios altos en su ecosistema

El operating margin se mantuvo en torno al 32%, también por encima del Q2 FY2025. Este dato es importante porque muestra que, aun con mayores gastos en investigación y desarrollo (que aumentaron un 34% interanual) Apple logró sostener una rentabilidad operativa muy elevada. En otras palabras, la compañía está invirtiendo más para defender su futuro tecnológico, pero sin deteriorar de forma significativa la eficiencia del negocio.

Para el inversor, el mensaje es claro: Apple no depende solamente de vender más unidades, sino de vender dentro de un ecosistema que le permite capturar márgenes superiores al promedio de muchas compañías de hardware. Esa combinación de marca, servicios, escala y fidelidad de usuarios es lo que explica por qué el mercado suele asignarles una valuación premium frente a otras empresas de consumo tecnológico.

Drivers hacia adelante

De cara a los próximos trimestres, el principal driver seguirá siendo la capacidad de Apple para renovar la demanda de iPhone y, al mismo tiempo, seguir expandiendo Servicios. El iPhone continúa siendo el corazón del negocio: en el Q2 FY2026 generó US$56.994 millones, representando más de la mitad de los ingresos totales de la compañía. Por eso, cualquier mejora en ventas, precios o mix de modelos premium tiene un impacto directo sobre los resultados.

El segundo driver será la integración de inteligencia artificial dentro del ecosistema Apple. A diferencia de otras tecnológicas, Apple no necesariamente monetiza la IA vendiendo infraestructura cloud o chips, sino incorporándola en sus dispositivos y servicios para aumentar el valor percibido del ecosistema. Si la compañía logra que la IA impulse renovaciones de iPhone, mayor uso de servicios o nuevas funcionalidades pagas, podría abrir una nueva etapa de crecimiento.

Mensaje para inversores

Para el inversor, Apple puede seguir funcionando como una posición sólida dentro de una cartera de renta variable, especialmente para quienes buscan exposición a tecnología con menor perfil especulativo que otras empresas más ligadas al ciclo de inteligencia artificial. Sin embargo, el desafío hacia adelante será demostrar que puede sostener crecimiento más allá del iPhone, monetizar mejor sus servicios y convertir la inteligencia artificial en un verdadero motor de valor.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.