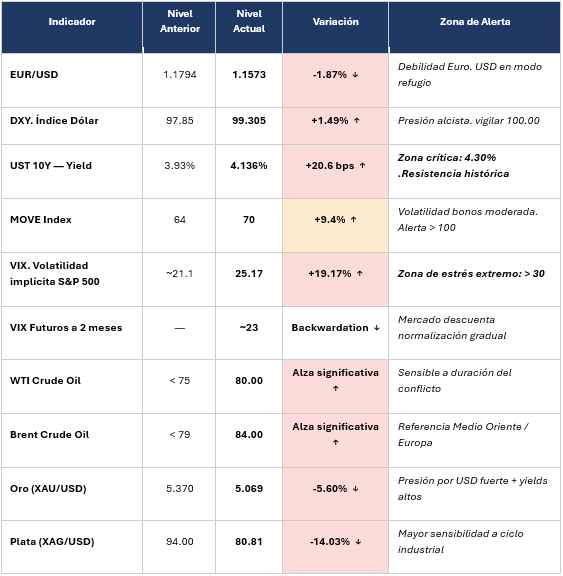

La irrupción del conflicto armado entre Estados Unidos e Irán ha desencadenado un proceso de reposicionamiento rápido en los mercados de divisas globales, consistente con el patrón clásico de flight-to-quality hacia activos denominados en dólares estadounidenses. El par EUR/USD retrocedió desde el nivel de 1.1794 hasta los 1.1573 actuales, lo que representa una depreciación del euro del 1.87% en términos relativos. Este movimiento no es trivial en el contexto de mercados de divisas, donde los desplazamientos de esta magnitud en plazos cortos reflejan un cambio sustancial en los flujos de capital institucional.

El Índice DXY, que mide el desempeño del dólar estadounidense frente a una canasta ponderada de seis divisas principales (EUR, JPY, GBP, CAD, SEK, CHF), avanzó desde los 97.85 puntos hasta los 99.305 actuales, ganando 149.5 puntos básicos o un 1.49%. La proximidad al nivel psicológico de 100 puntos es un factor técnico a monitorear: históricamente, la superación sostenida de ese umbral amplifica las presiones sobre economías emergentes con pasivos dolarizados y genera efectos de segunda vuelta en commodities denominados en dólares.

El driver subyacente de este fortalecimiento cambiario no es exclusivamente el diferencial de tasas, sino la combinación de expectativas de inflación importada vía commodities energéticos y el posicionamiento defensivo de los grandes gestores de activos, que históricamente privilegian al dólar como activo de refugio en episodios de riesgo geopolítico en Medio Oriente.

CUADRO DE INDICADORES DE MERCADO — RESUMEN EJECUTIVO

El índice VIX, conocido como el “índice del miedo” y que mide la volatilidad implícita a 30 días en opciones sobre el S&P 500, protagonizó el movimiento más llamativo de la jornada, avanzando un 19.17% en una sola sesión hasta los 25.17 puntos. Este tipo de expansión intradiaria en el VIX señala que los operadores de opciones están pagando primas significativamente más altas para cubrir sus portfolios frente a potenciales movimientos bruscos en el mercado de acciones.

El umbral crítico a monitorear se ubica en los 30 puntos. La superación sostenida de ese nivel históricamente ha coincidido con fases de alta dispersión en los retornos de activos de renta variable, incremento de los márgenes requeridos en posiciones apalancadas y mayor correlación entre activos (lo que reduce los beneficios de la diversificación). Con el VIX en 25.17, el mercado se encuentra en zona de precaución activa, pero sin entrar aún en el régimen de estrés extremo.

Resulta particularmente relevante la estructura de la curva de futuros del VIX: los contratos a 2 meses se ubican en torno a los 23 puntos, por debajo del nivel spot de 25.17. Esta configuración de backwardation en la curva del VIX donde el VIX spot supera a los futuros indica que el mercado descuenta que la volatilidad actual es transitoria y que la normalización ocurrirá en el horizonte de dos meses. Es una señal constructiva para el mediano plazo, aunque no elimina el riesgo de corto plazo.

V. MERCADO DE COMMODITIES: CRUDO, ORO Y METALES PRECIOSOS

A. Petróleo Crudo — WTI y Brent

El mercado de crudo ha sido el canal de transmisión más directo de la tensión geopolítica. El WTI (West Texas Intermediate) referencia del mercado norteamericano cotiza en torno a los USD 80 por barril, mientras que el Brent referencia global con mayor impacto en Medio Oriente y Europa lo hace en los USD 84. El spread de aproximadamente USD 4 entre ambos marcadores es consistente con los costos logísticos y el diferencial de calidad del crudo, aunque podría ampliarse si el conflicto afecta directamente las rutas de tránsito del Golfo Pérsico o el estrecho de Ormuz, por donde transita aproximadamente el 20% del petróleo mundial.

La variable determinante para el precio del crudo en las próximas semanas será la duración e intensidad del conflicto. Un escenario de escalada que afecte la infraestructura de producción iraní o las rutas de navegación regionales podría generar un shock de oferta de primera magnitud. En el escenario base de contención del conflicto, el crudo debería encontrar resistencia técnica en zonas más elevadas y moderar su alza.

B. Oro y Plata. Dinámica de los Metales Preciosos

La performance del oro y la plata en este contexto resulta contraintuitiva para el inversor no especializado, pero es técnicamente coherente con el entorno de mercado. El oro (XAU/USD) retrocedió desde los USD 5.370 hasta los USD 5.069, una corrección del 5.6%, mientras que la plata (XAG/USD) sufrió una caída más pronunciada del 14%, desde los USD 94 hasta los USD 80.81.

Esta dinámica responde a dos fuerzas concurrentes que actúan en sentido contrario al efecto refugio típico de los metales preciosos: primero, el fortalecimiento del dólar encarece los metales preciosos en términos de otras monedas, reduciendo la demanda global; segundo, el aumento de los rendimientos reales en los bonos del Tesoro de EE.UU. incrementa el costo de oportunidad de mantener posiciones en activos sin rendimiento corriente como el oro. La mayor caída de la plata respecto al oro refleja adicionalmente su componente industrial y su mayor sensibilidad al ciclo económico, que en contextos de incertidumbre sufre más presión que el metal amarillo.

VI. MERCADOS ACCIONARIOS: ROTACIÓN SECTORIAL Y SEÑALES DE REPOSICIONAMIENTO

El mapa de performance sectorial semanal en el mercado accionario estadounidense revela un proceso de rotación sectorial ordenada más que un proceso de liquidación indiscriminada, lo que es una distinción crucial desde el punto de vista estratégico. Los flujos de capital se están desplazando hacia sectores con características defensivas, de beneficio directo del conflicto, o con valuaciones que el mercado percibe como injustamente deprimidas.

El dato más revelador del período es el comportamiento del sector de software empresarial. La fuerte performance de títulos como INTU (+19.16%), NOW (+10.80%) y ADBE (+9.00%) en un contexto de aversión al riesgo generalizada es una señal de que el mercado está comenzando a discriminar dentro de la renta variable, privilegiando compañías con modelos de negocio resilientes, flujos de caja predecibles y valuaciones que incorporaban exceso de pesimismo por el discurso previo de tasas altas por más tiempo. Este tipo de rotación desde sectores defensivos y cíclicos hacia calidad de largo plazo en momentos de corrección es una de las señales más confiables de reposicionamiento institucional.

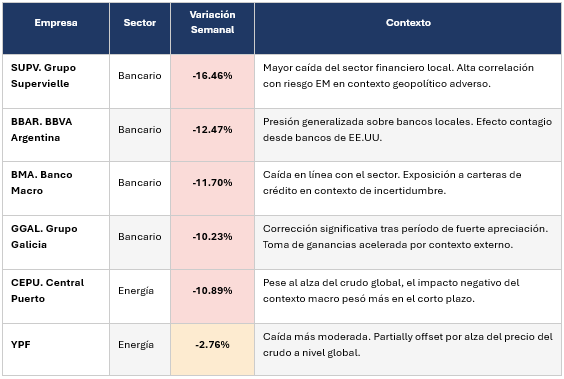

VII. MERCADO LOCAL — ÍNDICE MERVAL: IMPACTO Y PERSPECTIVAS

El mercado accionario argentino no ha permanecido ajeno al deterioro del contexto internacional. El índice Merval recibió el impacto del dobleefecto negativo de la aversión al riesgo global y el contagio desde los mercados desarrollados, con especial énfasis en el sector financiero local.

En un entorno de estrés externo, los flujos institucionales que operan en ADRs y cedears de bancos argentinos son los primeros en reducir exposición, generando presión vendedora desproporcionada respecto al deterioro de los fundamentals locales. El movimiento de YPF (-2.76%), comparativamente más moderado, refleja el efecto parcialmente compensador del alza del crudo sobre los ingresos esperados de la compañía.

VIII. ESTRATEGIA DE INVERSIÓN: POSICIONAMIENTO RECOMENDADO

En el marco del análisis precedente, la estrategia de inversión recomendada se articula en torno a tres principios directores: (1) máxima selectividad en renta variable, priorizando los sectores con drivers independientes del conflicto o beneficiarios directos del mismo; (2) cobertura inflacionaria estructural en renta fija local, aprovechando el contexto de tasas reales positivas; y (3) precaución táctica en activos de alto beta hasta que los indicadores de volatilidad muestren señales sostenidas de normalización.

IX. CONCLUSIÓN: NERVIOSISMO SELECTIVO, NO PÁNICO SISTÉMICO

Recuerden que siempre recomendamos consultar a su asesor financiero antes de invertir!

Fuente: Stefano Roatta – Gaston D’amico

Equipo Boston Asset Manager