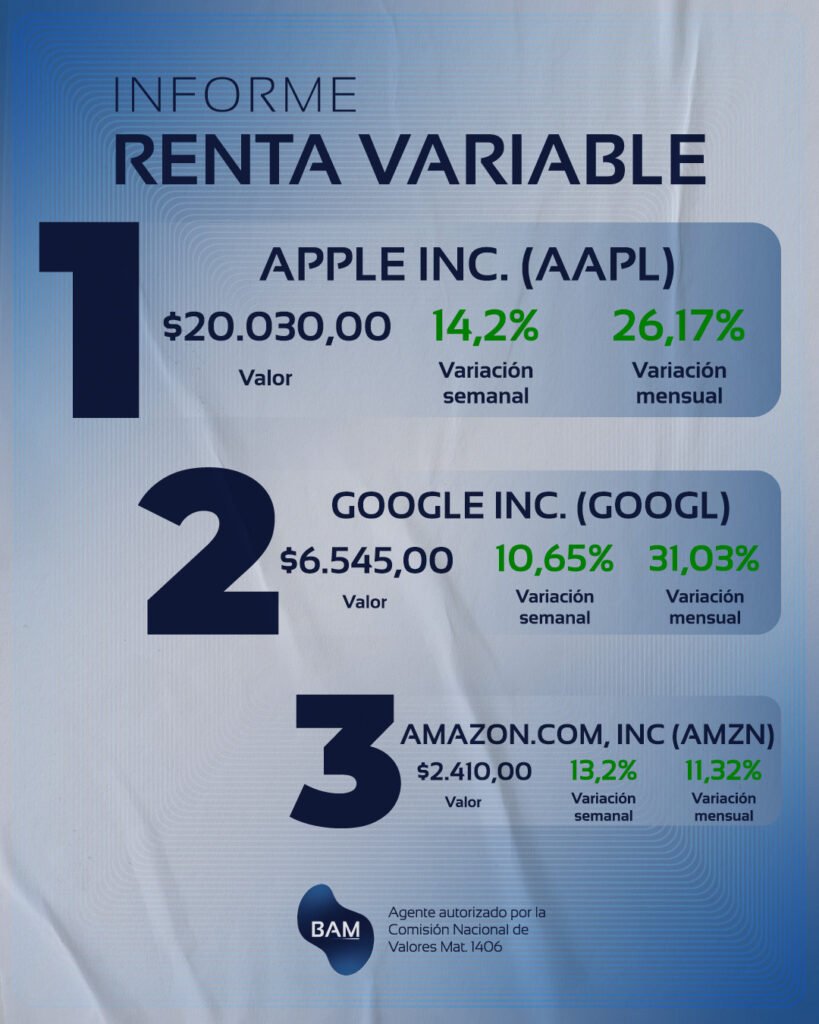

Contexto Económico

En mayo, luego de que Estados Unidos y China había llegado a una tregua, volvió a intensificarse y la pérdida de confianza de Trump ya se hizo un hecho. Desde ese entonces, los indicadores de la economía norteamericana comenzaban a dar señales de un enfriamiento del consumo. Actualmente, la inflación está subiendo y el mercado laboral no está cumpliendo con sus expectativas, lo que da una señal de debilitamiento de la economía. En este contexto, en la reunión del 17 de septiembre de la FED, Jerome Powell anunció una rebaja de 25 puntos básicos en la tasa de interés para evitar una recesión.

Una caída del consumo impactará mayormente a una empresa como Apple, que no vende productos de primera necesidad. Es más sensible a una recisión.

Además del conflicto geopolítico, Apple se enfrenta a varios desafíos que han estancado su negocio en los últimos trimestres, como su lucha por ganar competitividad y cuota de mercado en China y en el desarrollo de la Inteligencia Artificial, que viene atrasada en cuando a sus competidores.

ESTRUCTURA DEL NEGOCIO

Apple opera bajo una estructura sin fábrica, es decir, contrata a empresas para que hagan sus manufacturas. Es así como en “la ciudad del Iphone”, como le llaman a Zhengzhou (capital de Henan) se encuentran las fábricas de Foxconn, que es la manufacturera de Apple para la producción del hardware y ensamblado. Además de esto, cuenta con estructura logística para exportar a todo el mundo. La razón de que la producción se realice en China se explica por el lado de la cadena de suministro, mano de obra calificada y más barata que Estados Unidos.

Apple ha ampliado su producción a la India produciendo el Iphone 13 y 15, también mediante Foxconn y Wistron y a Vietnam con la producción de AirPods, iPads y MacBook, a través de sus socios manufactureros.

El gigante tecnológico también ha invertido en Estados Unidos, especialmente en Investigación y Desarrollo, duplicando su inversión en los últimos 4 años. Esto se da en el contexto de la duplicación del Fondo de Fabricación Avanzada y en la academia de Detroit para formar trabajadores especializados. De esta forma, Apple usa recursos baratos en China, India y Vietnam para las manufacturas, e invierte en capital intelectual en Estados Unidos.

Evolución de la Acción

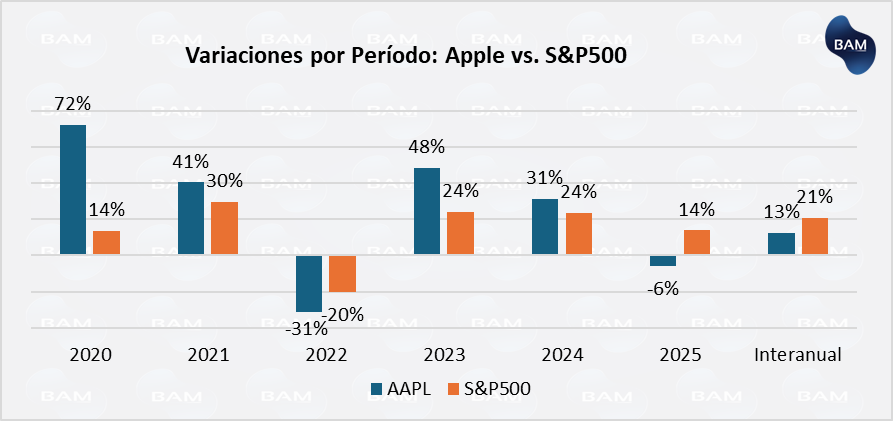

Se observa que desde 2020 hasta 2024 Apple se ha comportado con mayor volatilidad que el mercado. Pero la rentabilidad mayor venía asociada a costos mayores en esos períodos y luego fue bajando. Para ver el apartado de riesgo, recomendamos a los lectores suscribirse a nuestros servicios premium, ya que el riesgo es lo que un inversor quiere minimizar.

Desde 2020 a la fecha, la acción de Apple subió un 240%, mientras que el S&500 lo hizo en un 105%. En 2025 acumula una caída del 6% en el NYSE, mientras que el índice de referencia sube un 14%. Lo mismo sucede de forma interanual, Apple sube menos que el mercado.

RESULTADOS FINANCIEROS Y PERSPECTIVAS

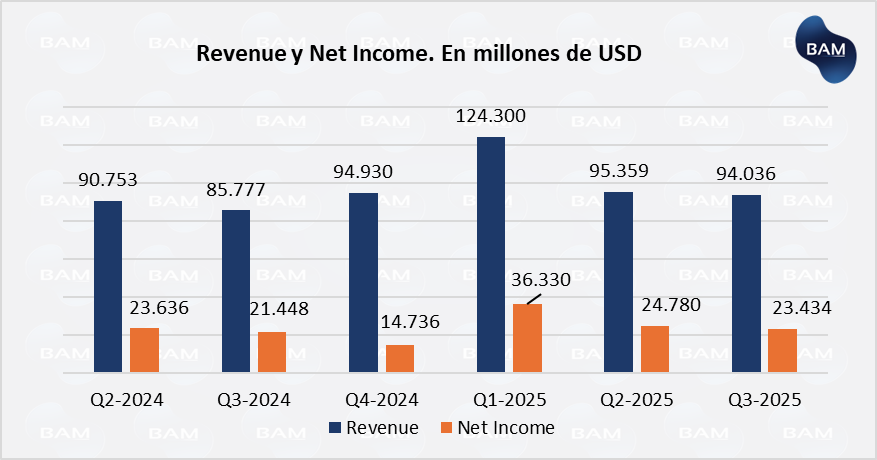

Recientemente, Apple presentó los resultados financieros del Q3-2025, mostrando un estancamiento de las ventas y en sus beneficios netos. Asimismo, ha logrado manejar la coyuntura para aumentar su inversión en capital y aumentar los dividendos.

Los ingresos por ventas totalizaron US$94.036 millones, cayendo apenas un 1% respecto del trimestre anterior y subiendo un 10% de forma interanual. Esta suba es explicada por aumento del 13% en la venta de servicios y un 8% en la venta de productos. Las ventas acumuladas de los primeros tres Q del FY25 respecto del mismo período del FY24 es un 6% mayor. El crecimiento de las ventas fue impulsado por una mayor demanda del iPhone y modelos Pro, un crecimiento del 15% de la línea Mac y un crecimiento de usuarios que se suscriben a servicios de la nube.

El impacto negativo de los aranceles fue alrededor de US$800 millones, en línea con lo estimado por Apple en el Q2.

Los servicios de Apple representaron el 29% del total de ingresos, en línea con los últimos trimestres, pero cobrando mayor fuerza desde inicios del Q1-2024.

Los beneficios netos fueron de US$23.434 millones, presentando una caída del 5% respecto del trimestre anterior, pero aumentando un 9% respecto del año anterior, explicado por aumento de demanda en productos y servicios sumado a un impacto positivo por reducción de impuestos. En el acumulado del FY25, los ingresos netos aumentan un 7% respecto del mismo período de FY24.

Las ganancias por acción (diluidas) fueron de US$1,56 USD para el Q3, aumentando un 11% respecto del año anterior.

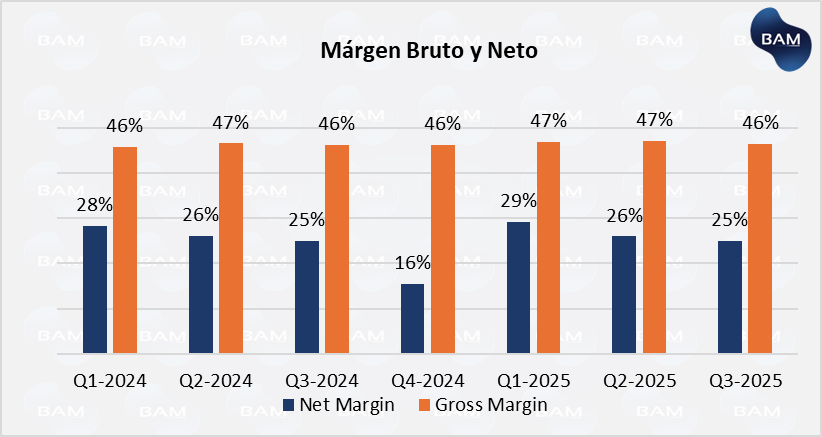

Una de las grandes fortalezas de Apple es que tiene márgenes elevados. El margen bruto, luego de descontar los costos de ventas, se mantiene en el orden del 46% y 47%. La otra ventaja es su estabilidad. Por su parte, el margen neto tiene más volatilidad, pero se mantiene en el promedio de los últimos 10 trimestres.

ESTRATEGIA Y PERSPCTICAS

En el último informe de Apple, sostuvimos que tenía dos alternativas ante los aranceles. La primera era considerar el impacto de los aranceles sin trasladar la producción a Estados Unidos y la segunda sería trasladar efectivamente la producción. La segunda opción sería muy costosa. Por lo que consideramos que se enfrentaría al impacto de las tarifas como sucedió. Conjuntamente, para contentar al presidente Trump, Apple anunció inversiones millonarias en Estados Unidos para construir plantas de servidores de Apple Intelligence y centros de formación.

La construcción de estas plantas, dan señales de que Apple quiere disminuir la dependencia de sus socios manufactureros en un futuro. Esto le proporcionaría mayores márgenes y mayores beneficios, pero no necesariamente mayores ventas.

Apple se posiciona como una empresa de riesgo moderado, para inversores que quieran obtener un rendimiento superior la mercado y con un horizonte temporal amplio, ya que deberán hacer frente a ciclos como el actual donde Apple se ha enfrentado a tarifas, tensiones geopolíticas y la competencia en China.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.