NVIDIA es un actor clave del ecosistema tecnológico global y líder en cómputo acelerado, con una posición dominante en infraestructura para inteligencia artificial y centros de datos. Si bien su origen está en el mercado de GPUs para gaming, la compañía ha logrado una transformación estratégica profunda, consolidando un modelo de negocio centrado en soluciones integradas de hardware y software para entrenamiento e inferencia de modelos de gran escala, hoy principal motor de ingresos y rentabilidad.

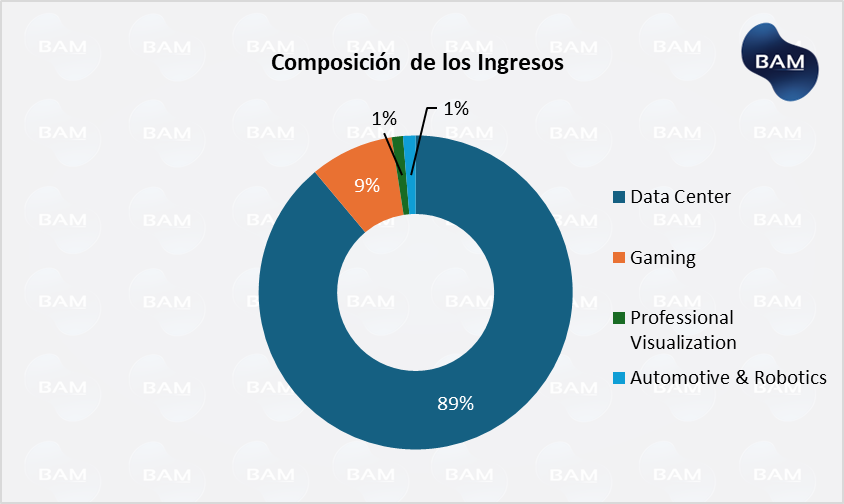

El negocio de NVIDIA se apoya principalmente en su segmento de Data Center, que concentra la mayor parte de los ingresos y márgenes, impulsado por la demanda estructural de aceleradores para entrenamiento e inferencia de modelos de gran escala. A ello se suman negocios complementarios de Gaming, Professional Visualization y Automotive & Robotics que, si bien tienen menor peso relativo, fortalecen la diversificación tecnológica y amplían el alcance de la compañía en distintas verticales de crecimiento de largo plazo.

El sector atraviesa un ciclo de fuerte expansión impulsado por la adopción de IA generativa, aunque enfrenta desafíos relevantes vinculados a la concentración de clientes, restricciones de oferta, tensiones geopolíticas y potencial normalización del gasto en capital. En este contexto, la evaluación de NVIDIA requiere analizar no solo el crecimiento acelerado de sus ingresos, sino también la sostenibilidad de sus márgenes, su liderazgo tecnológico y la capacidad de ejecución en un entorno competitivo cada vez más exigente.

Ingresos, rentabilidad y evolución operativa

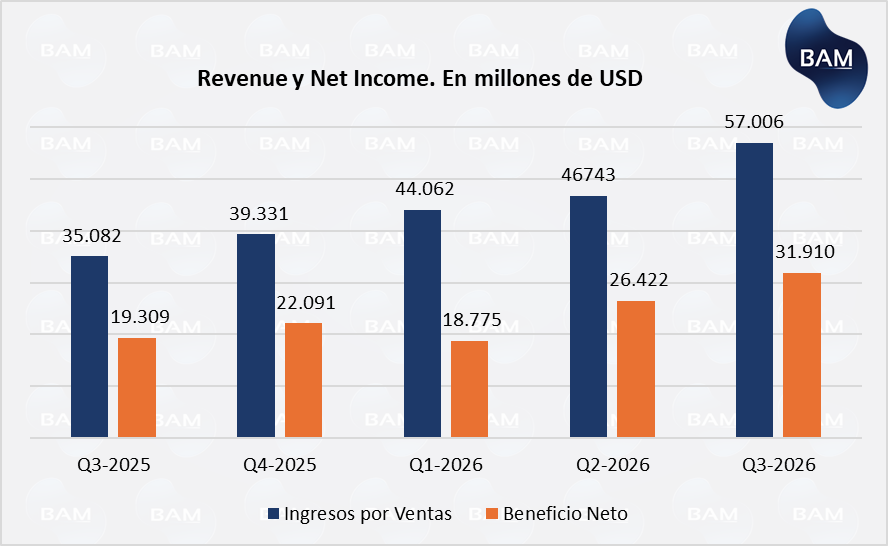

NVIDIA volvió a reportar resultados excepcionalmente sólidos en el Q3 del año fiscal 2026, con ingresos récord de US$ 57.006 millones, lo que implica un crecimiento interanual del 62% frente a los US$ 35.082 millones registrados en el Q3 FY25. Este desempeño confirma la aceleración del ciclo expansivo de la compañía, impulsado principalmente por la demanda estructural de infraestructura de inteligencia artificial a gran escala.

Tal como se observa en la evolución trimestral de ingresos, NVIDIA mantiene una trayectoria de crecimiento prácticamente ininterrumpida desde el Q3 FY25, pasando de US$ 35.082 millones a US$ 39.331 millones en Q4 FY25, US$ 44.062 millones en Q1 FY26, US$ 46.743 millones en Q2 FY26 y alcanzando el máximo histórico en Q3 FY26. Esta dinámica refleja no solo una expansión interanual significativa, sino también un fuerte crecimiento secuencial, con una suba del 22% respecto al trimestre previo, señal de que la demanda continúa superando las capacidades de oferta en segmentos clave.

En términos acumulados, los ingresos del FY26 muestran un salto estructural frente al FY24, consolidando a NVIDIA en una escala de facturación sustancialmente superior, muy por encima de los niveles previos al boom de la inteligencia artificial generativa. Este cambio de nivel responde a la rápida adopción de aceleradores de IA, redes de alta velocidad y soluciones integradas para centros de datos, donde la compañía ostenta una posición dominante.

En términos de rentabilidad, NVIDIA registró un beneficio neto de US$31.910 millones en el Q3 FY26, lo que implica un crecimiento interanual del 65,2%. En comparación con el trimestre previo, el resultado muestra un incremento del 20,8%, reflejando una fuerte aceleración operativa asociada principalmente a la expansión del negocio de Data Center y a un marcado apalancamiento operativo. En términos acumulados, el beneficio neto del FY26 (Q1–Q3) asciende a US$ 77.107 millones, lo que representa un aumento del 51,8% interanual. Esta mejora estructural en la generación de resultados se apoya en el cambio de escala del negocio, la elevada contribución de productos de alto margen y una estructura de costos que crece a un ritmo significativamente menor que los ingresos.

Segmentos de Negocio

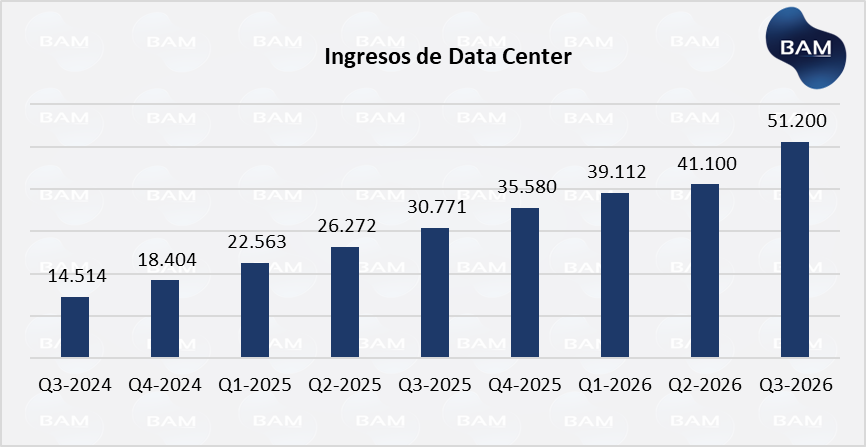

El segmento de Data Center continúa siendo el principal motor de crecimiento de NVIDIA. En el Q3 FY26, este negocio generó US$ 51.200 millones, con un crecimiento interanual del 66% y un incremento del 25% respecto al trimestre anterior, representando el 89% de los ingresos totales. La expansión está directamente vinculada a la fuerte demanda de GPUs para entrenamiento e inferencia de modelos de gran escala, la adopción progresiva de arquitecturas Blackwell, y el aumento del gasto de los principales hyperscalers y clientes corporativos en infraestructura de inteligencia artificial.

Los segmentos restantes, si bien con menor peso relativo, acompañan la tendencia positiva:

- Gaming continúa mostrando crecimiento interanual, apoyado en la demanda de GPUs para AI PC y normalización del ciclo de consumo.

- Professional Visualization exhibe una expansión sólida, impulsada por aplicaciones de diseño, simulación y cargas de trabajo profesionales basadas en IA.

- Automotive & Robotics mantiene una senda de crecimiento gradual, apalancada en plataformas de conducción autónoma y soluciones de robótica avanzada, aunque todavía con impacto limitado en el mix total.

Nvidia vs. SP500

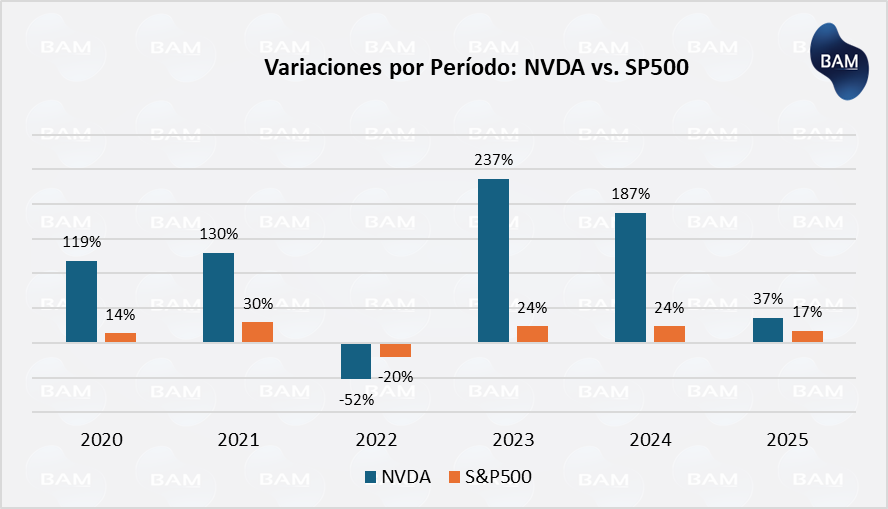

La evolución del precio de la acción de NVIDIA frente al S&P 500 muestra una performance ampliamente superior al mercado a lo largo de los últimos años, con una divergencia clara a partir de 2023. Mientras el índice refleja retornos más moderados y ligados al ciclo macroeconómico, NVIDIA registra subas significativamente mayores, explicadas por una revalorización sostenida basada en la mejora de sus fundamentos, su escala operativa y la mayor visibilidad de resultados.

Tras la corrección general del sector tecnológico en 2022, la acción inició una recuperación excepcional impulsada por la aceleración del gasto global en inteligencia artificial y la consolidación de su liderazgo en infraestructura de cómputo acelerado. En 2023 y 2024, NVIDIA exhibe retornos muy superiores al S&P 500, en un contexto en el que el mercado comienza a descontar un cambio estructural en el tamaño, la rentabilidad y el perfil de crecimiento del negocio, especialmente en el segmento de Data Center.

En 2025, esta tendencia positiva se mantiene, respaldada por resultados récord, expansión de márgenes y fuerte generación de caja. Desde una perspectiva de inversión, la marcada outperformance refleja la condición de NVIDIA como ganador estructural del ciclo de inteligencia artificial, aunque también implica mayores exigencias en términos de ejecución, dado que la evolución futura de la acción dependerá de su capacidad para sostener el crecimiento y el liderazgo tecnológico en un entorno competitivo cada vez más desafiante.

En el largo plazo, teniendo en cuenta desde 2020 hasta la fecha por ejemplo, el índice de referencia acumula una suba del 109%, mientras que la acción de NVDA sube un 3.048%.

Conclusión

El desempeño reciente de NVIDIA confirma su posicionamiento como uno de los principales beneficiarios estructurales del ciclo de inversión en inteligencia artificial. No obstante, el contexto hacia adelante presenta desafíos relevantes: la evolución de la demanda de IA podría atravesar fases de normalización tras el fuerte impulso inicial; el ritmo de adopción de nuevas arquitecturas dependerá de la capacidad de los clientes para absorber elevados niveles de inversión en capital; y el sector permanece expuesto a tensiones geopolíticas, restricciones comerciales, regulaciones tecnológicas y riesgos asociados a la concentración de la cadena de suministro. Asimismo, la creciente competencia y la elevada base de expectativas del mercado elevan la sensibilidad del equity ante eventuales desvíos en ejecución o márgenes. Desde una perspectiva de cartera, NVIDIA se perfila como una inversión adecuada para perfiles con tolerancia a la volatilidad y horizonte de mediano a largo plazo, que busquen exposición directa a la expansión de la inteligencia artificial y al cómputo de alto rendimiento.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.