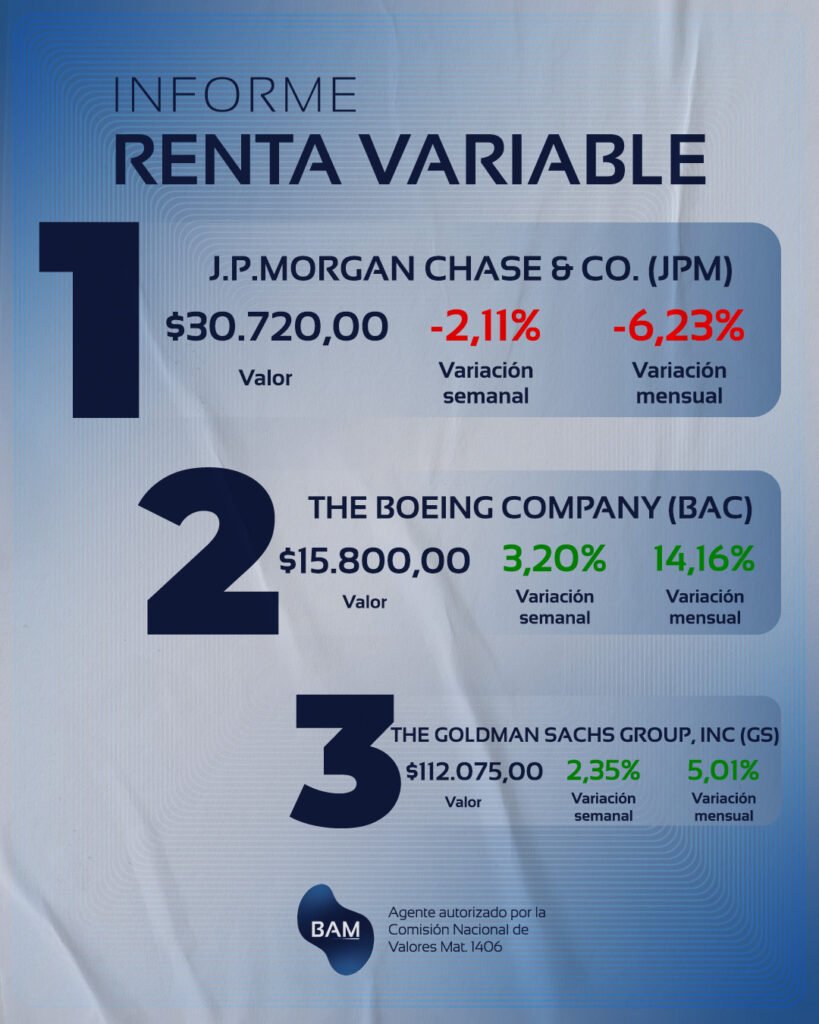

JPMorgan Chase & Co. es el mayor banco universal de Estados Unidos por activos y uno de los principales intermediarios financieros globales, con un modelo de negocio que combina banca minorista, banca corporativa e institucional, mercados de capitales y gestión de activos. Esta estructura le permite capturar valor tanto a través del margen financiero como mediante ingresos no financieros recurrentes, reduciendo la volatilidad cíclica del resultado consolidado y suavizando el impacto de shocks macroeconómicos sectoriales.

Desde el punto de vista económico, el modelo de JPM se apoya en tres pilares estructurales:

- Intermediación financiera tradicional, donde la rentabilidad depende del diferencial entre tasas activas y pasivas, el volumen de crédito y la dinámica de depósitos.

- Servicios financieros basados en fees, principalmente banca de inversión, mercados y asset management, altamente sensibles al ciclo financiero y al apetito por riesgo.

- Escala operativa y eficiencia de capital, que permiten absorber costos regulatorios, tecnológicos y de compliance con menor impacto relativo sobre el ROE y el ROTCE.

Esta combinación posiciona a JPM como un actor sistémico con elevada capacidad de generación de flujo de caja operativo, incluso en entornos de desaceleración económica moderada.

Resultados Q4-2025: Key Takeaways

- Ganancia por acción (EPS): US$4,63 (US$5,23 ajustado) indicando resultados sólidos, aun considerando cargos extraordinarios del trimestre.

- Ingreso financiero neto (NII) de US$25,1 billones: el negocio bancario tradicional sigue siendo el principal motor de ganancias.

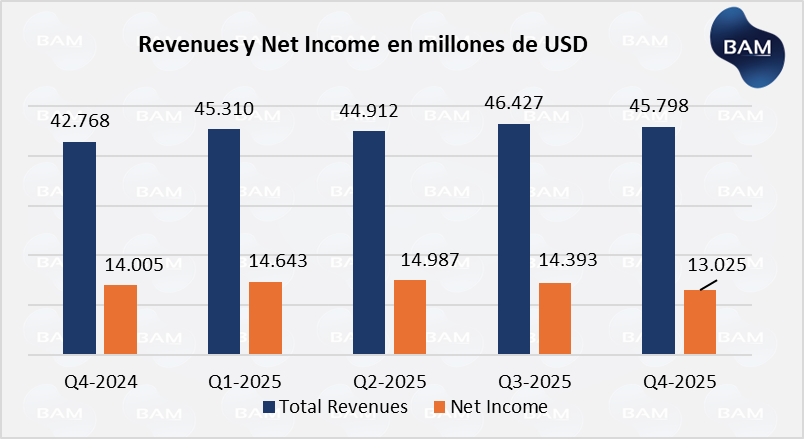

- Ingresos totales: crecieron +7% interanual: crecimiento apoyado en mercados financieros y gestión de activos, con desempeño más moderado en banca de inversión.

- Costo crediticio de US$4,7 billones: aumento de provisiones consistente con un entorno crediticio más exigente, pero aún controlado.

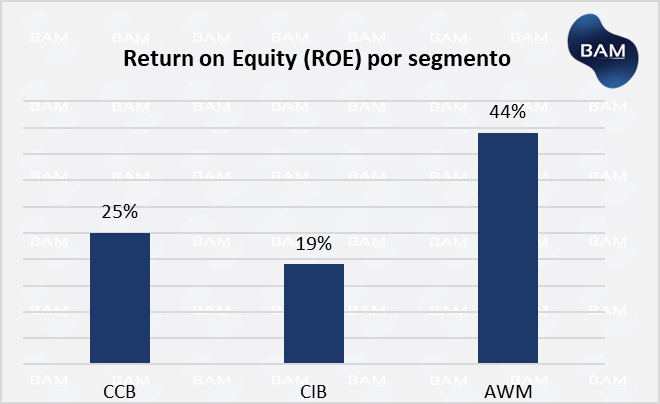

- Rentabilidad sobre capital (ROTCE) del 18% lo que es un nivel elevado para estándares del sector bancario.

- Ratio de capital CET1: 14,5% indica posición de capital sólida, con margen para sostener dividendos y recompras.

Resultados Q4-2025: Evolución de ganancias, drivers financieros y desempeño por segmentos

En el Q4-2025, JPMorgan registró un EPS de US$4,63 (US$5,23 ajustado), con una caída interanual cercana al 4%, mientras que el ingreso neto consolidado alcanzó US$13,0 bn (-5% interanual), afectado por cargos no recurrentes y mayores costos crediticios. En términos trimestrales, los resultados mostraron una leve mejora, apoyada en la estabilización operativa del negocio bancario.

El principal sostén estructural del resultado fue nuevamente el Net Interest Income (NII), que creció aproximadamente 7% interanual, alcanzando US$25,1 bn en el trimestre. Este desempeño continúa reflejando la transmisión del entorno monetario restrictivo hacia el margen financiero del banco, con rendimientos de activos aún elevados y una base de depósitos relativamente estable. No obstante, comienza a observarse una compresión gradual del spread marginal asociada al aumento del costo de fondeo, consistente con una mayor competencia por depósitos y una normalización progresiva del ciclo de tasas.

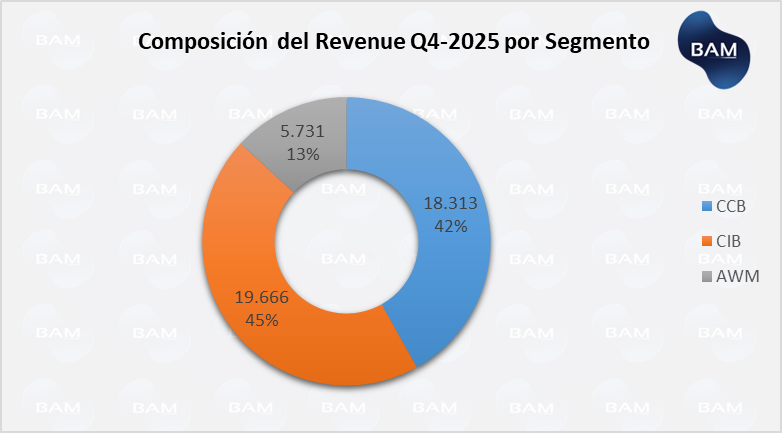

En paralelo, los ingresos no financieros aportaron de forma relevante al crecimiento agregado. El segmento de Corporate & Investment Bank (CIB) registró una expansión de ingresos cercana al 10% interanual, impulsada principalmente por el sólido desempeño del negocio de trading, tanto en renta variable como en instrumentos de renta fija.

El segmento de Asset & Wealth Management (AWM) mantuvo una contribución estructuralmente positiva al resultado consolidado. Los activos bajo gestión crecieron aproximadamente 18% interanual, hasta US$4,8 tn, favorecidos por flujos netos positivos y revalorización de activos financieros. Este crecimiento fortaleció los ingresos por comisiones recurrentes.

Por su parte, Consumer & Community Banking (CCB) mostró un desempeño estable, con ingresos sólidos impulsados por el consumo y el negocio de tarjetas, aunque con una presión gradual en indicadores de morosidad. El segmento registró US$3,6 bn de ganancia neta (US$5,3 bn ajustado), reflejando resiliencia del consumo estadounidense, pero también una transición hacia un entorno crediticio más exigente.

Los resultados del Q4-2025 muestran un banco que continúa generando valor apoyado en un margen financiero aún robusto, una contribución creciente de ingresos por mercados y gestión patrimonial, y una administración prudente del riesgo crediticio, configurando un perfil de rentabilidad sostenible en un contexto de normalización monetaria y desaceleración macroeconómica gradual.

Perspectivas 2026

Para 2026, JPMorgan proyecta un Net Interest Income cercano a US$103 bn, lo que implica un crecimiento esperado en el rango bajo de un dígito (aprox. 1% a 3% interanual) frente a 2025, reflejando una transición desde un ciclo dominado por el efecto tasa hacia una dinámica más dependiente de volumen de crédito y mix de activos. Este escenario asume un proceso gradual de normalización monetaria en Estados Unidos, con tasas aún restrictivas en términos reales, pero con menor impulso marginal sobre el margen financiero.

En este contexto, el desempeño operativo estará condicionado principalmente por:

- la evolución del ciclo crediticio (en particular consumo y tarjetas),

- la recuperación gradual de la actividad en banca de inversión y mercados de capitales, y

- la capacidad del banco para sostener eficiencia operativa en un entorno de mayores inversiones tecnológicas y regulatorias. En términos agregados, el escenario base apunta a una rentabilidad sólida pero más normalizada, con menor expansión extraordinaria de márgenes y mayor foco en estabilidad del balance.

Conclusión para Inversores

JPMorgan ingresa a 2026 con un modelo de negocio diversificado, sólida posición de capital y alta capacidad de generación de resultados recurrentes, lo que lo posiciona como uno de los bancos mejor preparados para atravesar el ciclo económico estadounidense. Su escala operativa y su mix de ingresos permiten amortiguar shocks sectoriales y sostener retornos competitivos sobre capital.

Sin embargo, el escenario también presenta riesgos relevantes, principalmente una posible aceleración del deterioro crediticio en consumo, una compresión del margen financiero ante eventuales recortes de tasas y un entorno regulatorio potencialmente más restrictivo. En este marco, JPM se perfila más como una inversión defensiva dentro del sector financiero, con foco en estabilidad y retorno ajustado por riesgo, más que en crecimiento agresivo.