En este informe se explorarán los sectores industriales más relevantes en la economía argentina, aquellos que no solo generan un impacto significativo en el Producto Bruto Interno (PBI), sino que también están fuertemente vinculados con el mercado de capitales local.

El objetivo del informe es brindar información pertinente a los inversores de forma que tengan una visión general sobre la evolución y perspectivas de cada sector.

SECTOR FINANCIERO

De los sectores de la Economía Argentina, el sector financiero ha sido el que mejores rendimientos tuvo en 2024, alcanzando el 353% durante ese año. Por supuesto, considerando un mayor riesgo que el resto.

Este año, además de la caída que golpeó a los mercados a causa de la Guerra Comercial de Donald Trump, el sector financiero muestra un rendimiento menor, pero con mayor estabilidad. Aun así, se mantiene por encima de la inflación, lo cual es importante para que los inversores aumenten su poder adquisitivo.

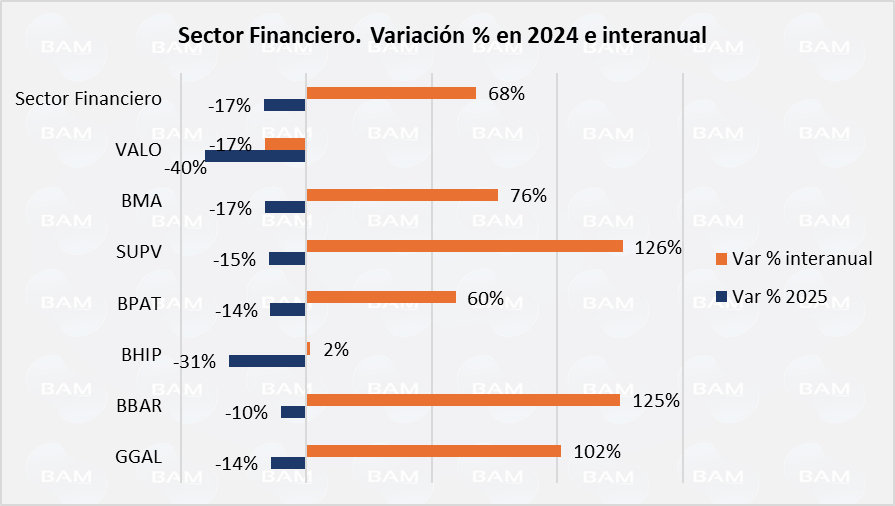

De forma interanual, el sector aumenta en promedio un 68%, mientras que acumula una caída del 17% en lo que va de 2025. Por lo que se espera que aún siga recuperando en lo que queda de este año.

El Grupo Financiero Galicia (GGAL) y el Banco BBVA (BBAR) han tenido una notable suba interanual con un 102% y 125%, respectivamente y, además, son los que menor caída tuvieron en las jornadas previas marcadas por la incertidumbre global. Esto se relaciona con el hecho de que son las dos entidades financieras-bancarias que menor riesgo poseen.

Por ejemplo, Supervielle acumula el mayor aumento interanual con un 126%, pero en 2025 tiene una caída mayor a la del GGAL y BBAR. Además, la variabilidad de Supervielle es más elevada.

De acuerdo al Informe de Bancos de ADEBA (Asociación de Bancos), en el mes de febrero -último dato disponible-:

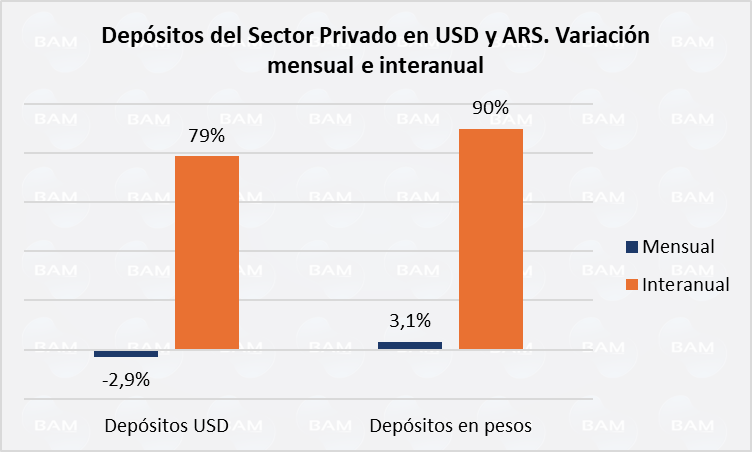

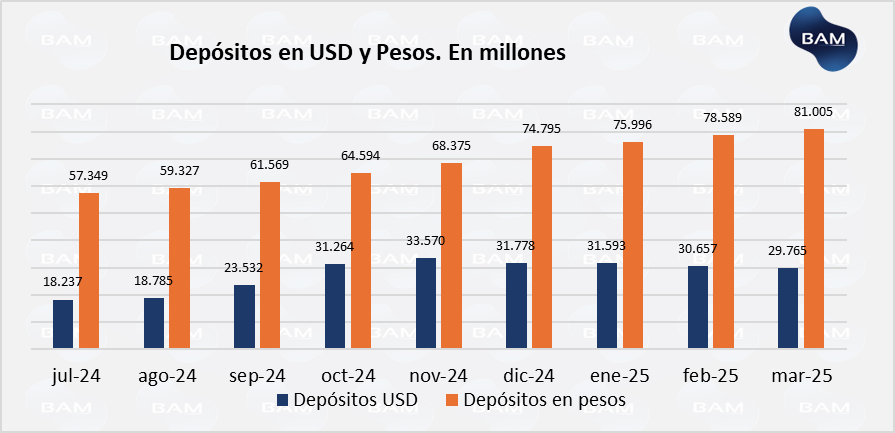

- Los depósitos en pesos del sector privado subieron un 3,1%, respecto del mes anterior y un 90% de forma interanual. Si bien suben, lo hacen en menor cuantía que los meses anteriores. Mientras que, en términos reales, caen un 0,6% mensual y suben un 20% interanual.

Los depósitos en USD experimentaron una caída del 2,9% respecto del mes anterior, siendo la tercera caída consecutiva luego de 12 subas consecutivas en 2024. Aun así, los depósitos en USD crecen un 79% respecto del año pasado.

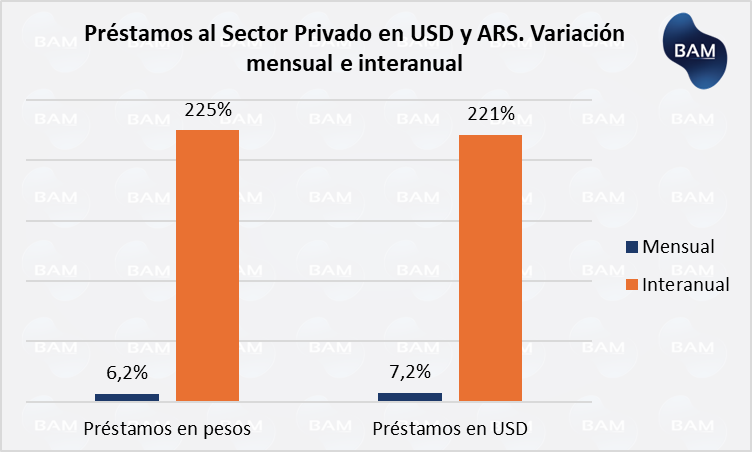

- Los préstamos en pesos al sector privado siguen con la racha alcista, subiendo un 6,2% respecto del mes anterior y del 225% de forma interanual. En términos reales, de forma mensual subieron un 2,5%.

Esta mejora de los préstamos se debe a una disminución en los costos de financiación, mayor oferta de créditos UVAs aprovechando que la inflación continúa su descenso y, sobre todo, mejores perspectivas que brindan certidumbre en el flujo de pagos.

Los préstamos en dólares repuntaron un 7,2% durante el mes de marzo y se espera que siga en aumento si se visualiza una perspectiva estable para el tipo de cambio. A su vez, de forma interanual, los préstamos en USD aumentaron un 221%.

- Los indicadores de solvencia del sistema financiero siguen por encima del mínimo exigido según TIER I de Basilea, con excedente del 261% del capital, pudiendo hacer frente a los desbalances que se pueda enfrentar.

- La tasa de morosidad subió al 1,8% en febrero, mayormente se explica por la falta de pago de créditos para consumo.

- La liquidez de los Bancos, medidas en términos de activos líquidos sobre los depósitos han disminuido notablemente en el último año debido a los cambios de la estructura monetaria. Anteriormente mantenían los denominados “pases” con el BCRA, donde los bancos podían obtener liquidez inmediatamente. En febrero, último dato disponible, se ubicó en el 36%.

Desafíos y Perspectivas

El sector financiero ha tenido grandes rendimientos en 2024 y se espera que en lo que resta de 2025 repunte para corregir la caída acumulada del 17%. Si bien es un sector más sensible a las fluctuaciones macroeconómicas, lo cierto es que sus rendimientos se ubican por encima de la inflación.

Esto lo posiciona como una oportunidad de inversión para aquellos inversores con un horizonte de tiempo largo y dispuestos a soportar caídas. Ya que, si hubieran comenzado a invertir en 2025, ahora estarían en negativo. Por lo tanto, se recomienda ser pacientes si se invierte en bancos argentinos.

En los últimos balances financieros, la mayoría de los bancos argentinos han disminuido sus ingresos netos por intereses, que es su principal fuente de ingresos, debido a una baja en la tasa de interés por parte del Banco Central. Sin embargo, tiene que quedar presente que mientras que la tasa activa (de los préstamos) sea mayor a la pasiva (de los depósitos) existirá un spread positivo. Por otro lado, los bancos siguen haciendo dinero aún en un contexto con tasas de interés reales negativas, es decir, por debajo de la inflación.

SECTOR DE LA CONSTRUCCIÓN

El Indicador Sintético de la Actividad de la Construcción (ISAC) mide la evolución del sector teniendo en cuenta el consumo de insumos para la construcción. En el mercado de capitales, empresas como LOMA, Ternium, ALUAR, Longvie y Ferrum son proveedoras del sector de la construcción y dependen altamente de la demanda y evolución del sector. Por lo que, su demanda está atada a la actividad de la construcción.

De acuerdo al último dato de la actividad económica, el Sector de la Construcción estaba cobrando fuerzas lentamente luego de intensas y prolongadas caídas, por la paralización de la obra pública principalmente, seguido de los altos costos para construir.

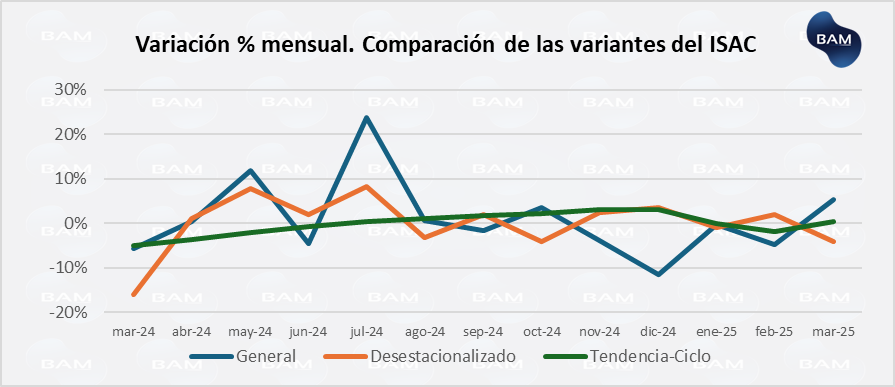

En marzo, la actividad de construcción creció un 5% respecto del mes anterior y anota una suba del 9% interanual. Este repunte pone de manifiesto que el sector estaba hundido el año pasado, pero no es suficiente para decir que está tomando un sendero alcista aún.

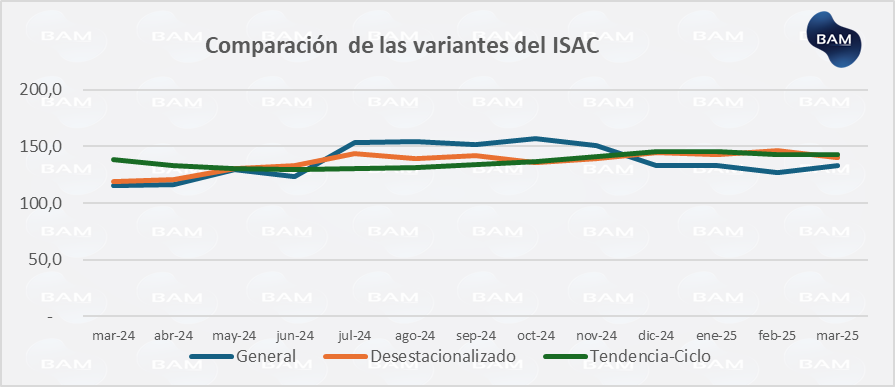

El ISAC de forma desestacionalizada cayó un 4% respecto del mes de febrero y cae un 1% respecto del mismo mes que el año anterior. Este indicador elimina las fluctuaciones estacionales, proporcionando un resultado más preciso.

El ISAC tendencia-ciclo, que elimina los componentes cíclicos y muestra una tendencia más de largo plazo, no tuvo modificaciones de forma mensual, pero arroja una caída del 2% respecto del mes anterior.

En el gráfico inferior, este indicador tiene una tendencia levemente alcista que se mantiene en el tiempo hasta diciembre de 2024.

Aunque en el corto plazo se visualiza un repunte del sector, es posible asociarlo a las caídas que experimentó el año pasado de forma que un leve repunte en el sector sea significativo.

Por lo que, si bien se muestra una recuperación, no hay suficientes pruebas para decir que el sector de la construcción se encamina a una tendencia alcista.

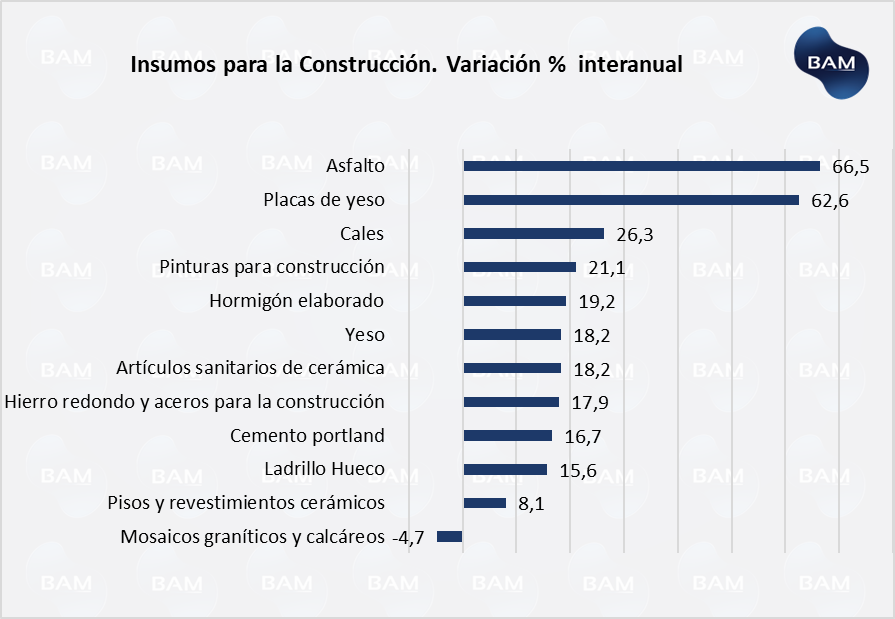

En relación a los insumos, también se comienza a visualizar un repunte en su actividad, siendo el asfalto y placas de yeso los que arrojan una variación significativa respecto al año anterior.

Dentro del sector de construcción, se encuentra el sector siderúrgico que se encarga de la fabricación de aceros, los cuales crecieron casi un 18%.

El repunte de casi todos los insumos respecto del año anterior, es necesario para hablar de una recuperación del sector, pero no es suficiente.

Perspectivas del sector

El sector de la construcción sigue bastante golpeado por la coyuntura económica caracterizada por la paralización de la obra pública. Sin embargo, se han mostrado signos de recuperación, lo que deriva en un mayor optimismo de las empresas del sector.

Los participantes del sector, que se encargan de realizar obras privadas, siguen siendo pesimistas sobre el futuro del sector para el período abril-junio de este año. El 73,9% afirma que la actividad no cambiará, mientras que el 14% muestra optimismo afirmando que aumentará y el 12,1% restante sostiene que bajará la actividad.

En la obra pública, se muestra más optimismo. El 55,3% sostiene que el nivel permanecerá invariable, el 24,3% se muestra optimista considerando que aumentará la obra pública y el 20,4% sostiene que bajará.

Un panorama más optimista tiene sus fundamentos en la actividad económica en general y en la estabilización de los precios. A esto, se le puede añadir la baja en los costos de financiación para proyectos, donde el sector financiero deberá canalizar ahorros hacia la construcción.

SECTOR ENERGÉTICO

El Indicador Sintético de Eenergía (ISE) mide, la generación neta de energía, el gas entregado a las centrales eléctricas y los derivados del petróleo. Tiene en cuenta: 1) la producción de petróleo crudo, 2) la producción de gas natural, 3) la generación de energía eléctrica y 4) el consumo de combustibles.

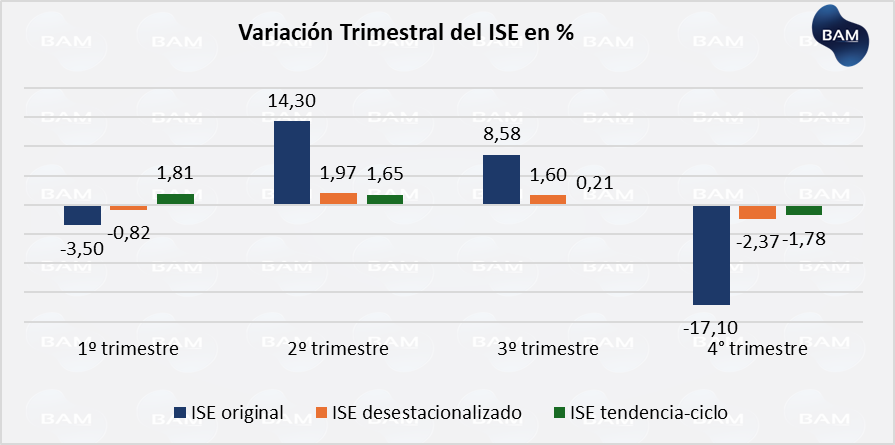

Durante el cuarto trimestre el ISE registró una caída del -0,7% de forma anual, mientras que en el tercer trimestre había aumentado un 0,7%.

En el mes de diciembre la actividad energética subió un 4,2% respecto de noviembre, pero permaneció estable respecto de diciembre del año anterior.

La caída de la actividad que determinó la caída trimestral, se dio en los meses de octubre y noviembre.

En el cuarto trimestre de 2024 el ISE original cayó un 17% respecto del tercer trimestre de 2024. El ISE desestacionalizado cayó un 2,3% y el ISE tendencia-ciclo cayó un 1,8%.

Esto indica que la caída de la actividad energética en el cuarto trimestre es explicada por factores estacionales, en este caso, por el consumo debido a la época del año.

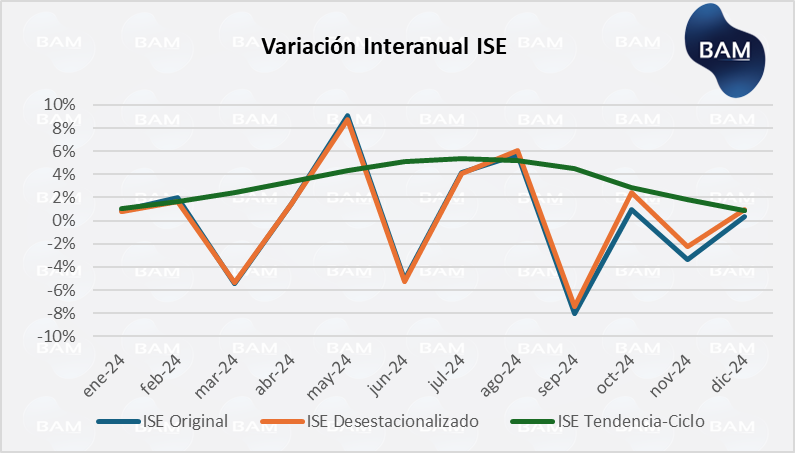

El gráfico inferior muestra las variaciones interanuales de los 3 tipos de índices del sector energético. Se puede ver la volatilidad del ISE original y desestacionalizado, que nos permite un análisis más de corto plazo. Sin embargo, e, índice tendencia-ciclo que nos brinda una perspectiva de mediano plazo en este caso, muestra que una disminución suave desde julio del año pasado.

Dentro del sector energético se encuentran 4 subsectores: el sector de electricidad, el gasífero, el petrolero y el de biocombustibles.

La generación neta de energía eléctrica disminuyó un 2,1% en el cuarto trimestre de 2024, respecto del año previo, mientras que cayó un 2,8% respecto del trimestre anterior. Esta disminución se asocia a una menor generación hidráulica.

Por su parte, del sector gasífero, el gas entregado a las centrales eléctricas cayó más de un 37% respecto del trimestre anterior y un 7,3% respecto del año anterior.

El sector petrolero aumentó un 5,1% respecto del año anterior, debido a la mayor producción de gasoil para las centrales eléctricas y a naftas.

El sector que más creció es el de Biocombustibles, cuya producción creció un 116,8% respecto del año anterior, mientras que la demanda interna creció un 121%. Este sector está creciendo a un ritmo mayor trimestre a trimestre. Por lo tanto, invertir en compañías que se dediquen a la producción de biocombustibles, resultará atractivo en un futuro cercano siempre que la demanda siga creciendo.

Perspectivas

A nivel nacional, en Argentina, las empresas energéticas como YPF, Pampa Energía, Edenor, etc., se vieron golpeadas por el impacto de las tensiones comerciales entre Estados Unidos y China.

Aunque la tregua entre ambas potencias permitió que el sector energético repunte, lo cierto es que la confianza de Donald Trump ya no existe y si vuelve a desatar otra amenaza o si efectivamente aplica aranceles altos a sus socios comerciales este sector será golpeado nuevamente. El inversor deberá tener en cuenta este riesgo.

A nivel sectorial, las empresas energéticas están llevando a cabo proyectos para evitar la dependencia de la regulación tarifaria, como es el caso de Pampa Energía, con los proyectos de PEPE 6 para aumentar la capacidad de producción de energías renovables y con el proyecto de GNL para exportar a partir de 2027.

Las empresas del sector se encuentran desarrollando parques eólicos y solares para ampliar las fuentes de generación energética e impulsar las energías renovables. Además, se encuentran incrementado la perforación en pozos no convencionales, con vistas al ahorro de costos de traslados y un mejoramiento del margen bruto.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.