En este informe se explorarán los sectores industriales más relevantes en la economía argentina, aquellos que no solo generan un impacto significativo en el Producto Bruto Interno (PBI), sino que también están fuertemente vinculados con el mercado de capitales local. El objetivo del informe es brindar información pertinente a los inversores de forma que tengan una visión general sobre la evolución y perspectivas de cada sector.

SECTOR AGROEXPORTADOR

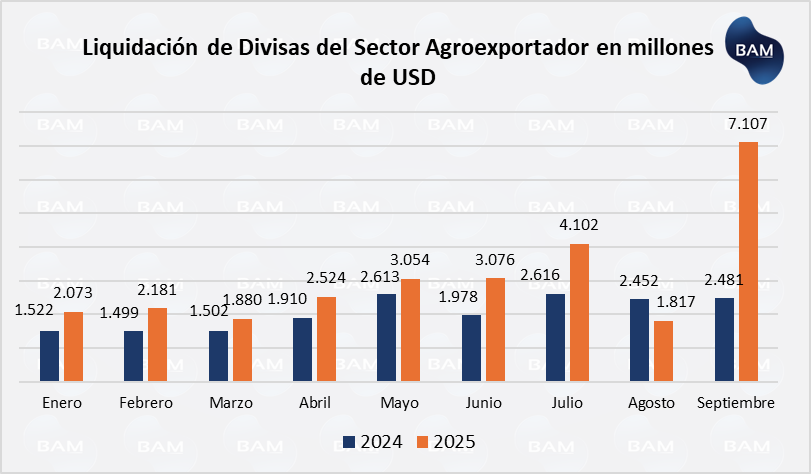

Según los datos de CIARA (Cámara de la Industria Aceitera de la República Argentina), el campo liquidó US$7.107 millones en el mes de septiembre, con más de 19 mil toneladas vencidas desde que se liberaron las retenciones hasta fin de mes. Este nivel de liquidación representa un aumento del 290% respecto del mes anterior y un 187% respecto del año anterior. Cabe destacar que, este nivel solo es superado por la liquidación de septiembre de 2022 con la medida del “dólar soja” de Sergio Massa. Esta medida tuvo como consecuencia un aumento de insumos y posterior aumento de la carne aviaria.

La medida de eliminar temporalmente las restricciones solo trajo un alivio cambiario inmediato, pero lo cierto es que en el corto plazo aumentó debido a la incertidumbre electoral del momento.

De acuerdo a una nota de Ámbito Financiero y en base a datos del ARCA, que habla sobre el impacto de las retenciones en la recaudación, en el mes de septiembre los derechos de exportación aportaron $562.892 millones. Esto significa una suba del 5.7% en términos nominales, pero una caída real aproximada del 20%.

En 2025, el campo liquidó un total de US$27.815 millones, esto significa un acumulado del 50% por encima del mismo período que al año anterior. La liquidación de septiembre equivale a aproximadamente 3 meses. Por lo que en los siguientes meses se podría esperar una notable reducción de la liquidación del campo.

Con un oficialismo con mayor gobernabilidad en ambas cámaras, se espera que pueda defender los vetos y las leyes que presente. Esto blindará aún más el superávit financiero. Pero debe conseguir aumentar los ingresos vía aumento de base imponible. De esta forma, un mayor superávit financiero, podrá darle la oportunidad de eliminar completamente las restricciones al campo. El gobierno ya ha dado señales de una rebaja de retenciones y los decretos ha resaltado su objetivo de que se irán bajando hasta eliminarse completamente.

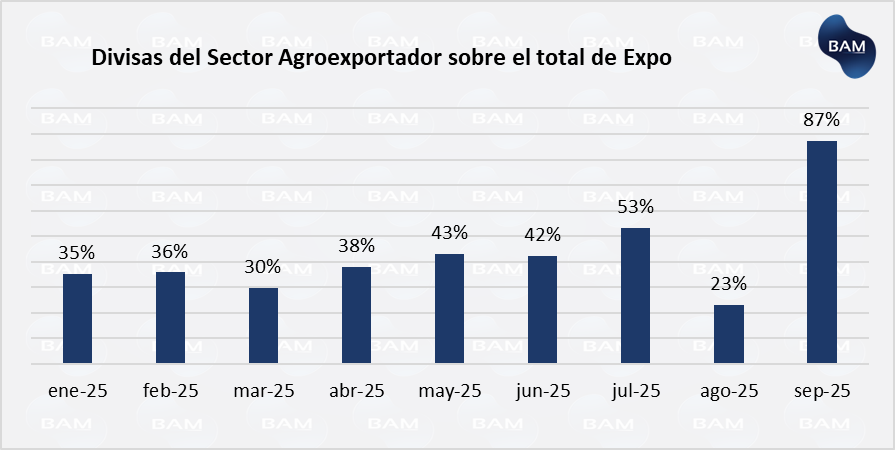

La liquidación de septiembre, alcanzó el 87% de las exportaciones totales. Y en el total acumulado de 2025, el campo pasó a representar el 44% del total acumulado de exportaciones.

SECTOR FINANCIERO-BANCARIO

Luego de la victoria del oficialismo en las urnas el pasado 26 de octubre, las acciones argentinas retomaron nuevamente un rally alcista. Cabe señalar que los precios de las acciones cotizaban esperando un resultado adverso para el gobierno. Sin embargo, el error estuvo en nacionalizar una elección provincial, como fue la del 7 de septiembre en la Provincia de Buenos Aires.

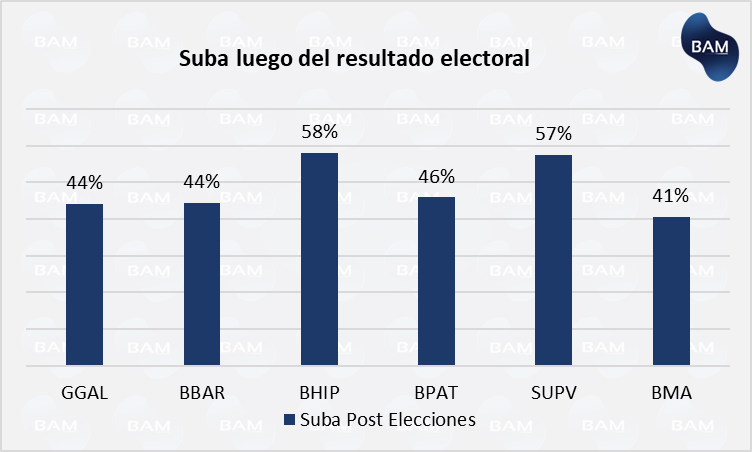

El lunes 27 las acciones de los bancos argentinos arrancaron con grandes subas y continuaron hasta el día miércoles, cayendo levemente la jornada del jueves. En estos 3 días, algunos bancos llegaron a recuperar la caída que experimentaron en todo 2025. Por ejemplo los bancos GGAL y BBVA subieron un 44% del lunes al jueves, mientras que el Grupo Supervielle y el Banco Hipotecario fueron los bancos que mayor suba recogieron en estos 4 días.

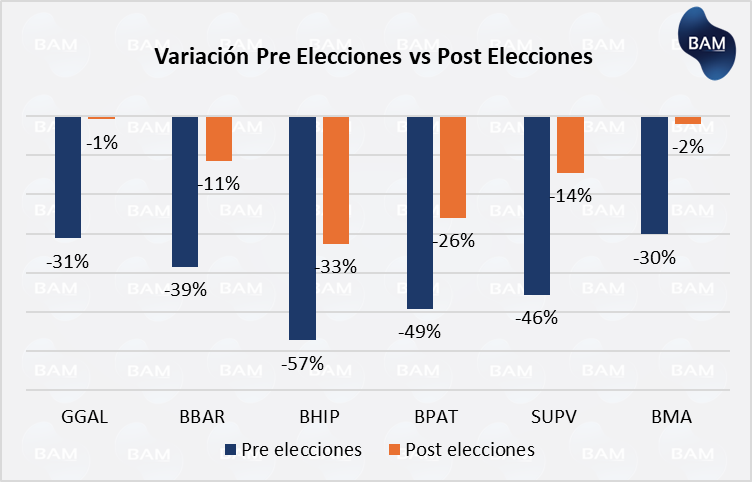

En la imagen inferior se puede ver la caída que acumulaban las acciones de los bancos argentinos hasta el viernes 24 previo a las elecciones. El Hipotecario acumulaba una caída del 57%, el Supervielle el 46%. Son los dos bancos más riesgosos y más volátiles, por eso también repuntaron con más fuerza que los demás. En estas 4 jornadas bursátiles, el GGAL subió de tal forma que quedó apenas un 1% de su precio a principios de año, el BBVA un 11% abajo y el Macro apenas un 2%. Es decir, el GGAL y el BMA recuperaron casi toda su caída de un año en apenas 4 días.

Con un oficialismo con mayor gobernabilidad en el congreso que en el año 2024 (donde hubo un rally alcista en las acciones argentinas), es muy probable que el Merval en general y las acciones de bancos en particular, vuelvan a tocar nuevos máximos. Sin embargo, habrá que estar atento el rumbo del gobierno en las elecciones e 2027. La Argentina es muy cíclica y cualquier escenario puede esperarse.

Luego de la victoria electoral, Morgan Stanley sacó un informe donde recomienda sobreponderar los activos de las entidades bancarias en Argentina. El sector bancario en Argentina podría ser el de mayor crecimiento de Latinoamérica.

El banco norteamericano identificó 3 factores para esto, según una nota en Forbes:

1) la baja bancarización, siendo que los préstamos equivalen a apenas el 13% del PBI y siendo el nivel más bajo de las economías regionales;

2) balance sólidos, con un ratio de capital BIS (de capital regulatorio) del 27% y con una relación baja en el ratio préstamos/depósitos del 65% y

3) la demografía favorable donde el 61% de la población es de clase media y alta. Estos factores podrían facilitar la expansión del crédito.

Desde Boston, consideramos que el crédito podría expandirse en los siguientes dos años. Pero el resultado electoral y los factores que resalta Morgan Stanley constituyen condiciones suficientes y no necesarias para el crecimiento del sector bancario. Para que bancos vuelvan a tomar impulso es necesario primeramente que vuelvan a ser bancos. En segundo lugar, es necesario bajar el nivel de tasas de interés actual ya que se mantiene elevadas por el apretón monetario luego de la compra de pesos por parte del Tesoro de EE.UU y por último, estabilidad.

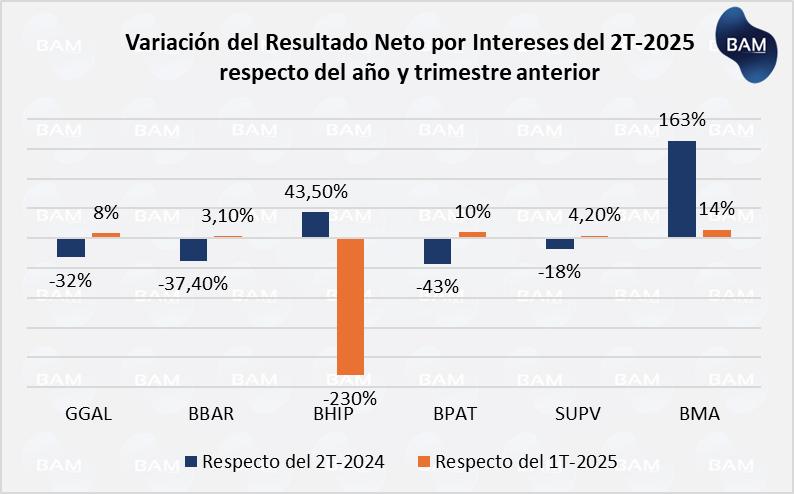

El primer punto de que los bancos vuelvan a ser bancos resalta el hecho de que obtengan ingresos por el spread de tasa activa y pasiva. Las entidades bancarias se vieron en el desafío de volver a funcionar como tales luego de la eliminación de leliqs y pases, donde sus ingresos por intereses cayeron notablemente. Lo cierto es que en los balances del 2T-2025, los bancos han experimentado una leve recuperación del resultado por intereses respecto del 1T-2025, con excepción del BHIP.

El gobierno deberá garantizar de ahora en más la estabilidad de las tasas de interés, siempre que mantenga controlado el tipo de cambio y la inflación.

SECTOR ENERGÉTICO

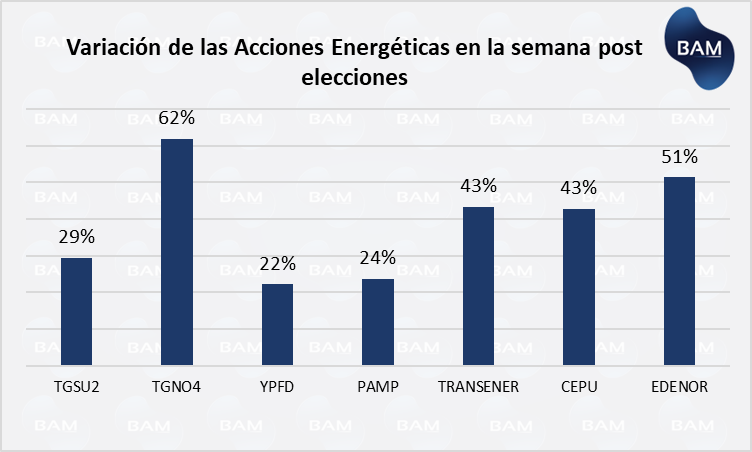

Luego de la victoria del oficialismo, el sector energético también inició la semana bursátil con subas que llegaron al 37% el lunes 27 para Metrogas y continuaron en las jornadas subsiguientes. En la imagen inferior se puede ver la suba de las principales empresas del sector, que fue liderada por Transportadora de Gas del Norte con un 62% desde el lunes 27 hasta el jueves 30. En general, el sector energético tuvo una reacción menor al sector financiero, debido al riesgo propio del sector. También es por eso que en 2025 cayeron menos que el sector bancario.

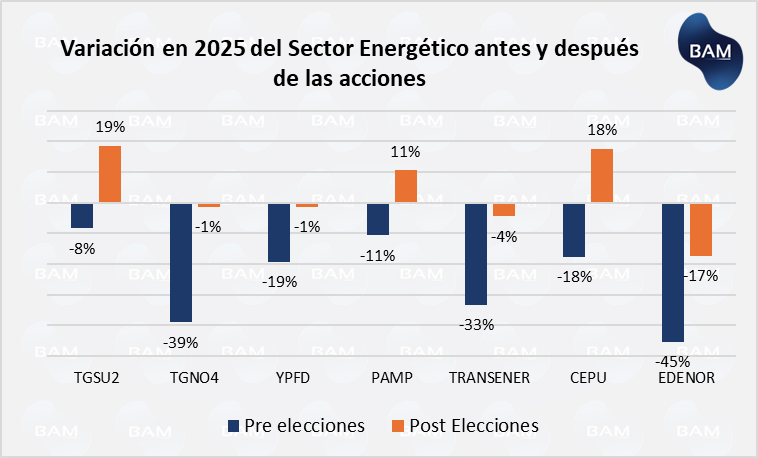

La figura inferior muestra dos escenarios:

1) el pre electoral, que tiene en cuenta la variación que las acciones acumulaban en 2025 antes del resultado electoral y

2) la variación en 2025 luego del resultado electoral, es decir, hasta el día de la fecha.

Se puede ver que, por ejemplo que Edenor acumulaba una caída del 45% antes del 26 de octubre. Luego del resultado, pudo recuperar gran parte de la caída y al día de la fecha acumula una caída del 17%. YPF y Edenor lograron recuperar casi toda su caída. Por su parte, TGSU2 era la empresa que menos caía en 2025 previo a las elecciones. La suba del 29% en la semana siguiente a las elecciones, hizo que actualmente suba un 19% en lo que va del año.

Si bien en términos reales, todas se mantienen por debajo, lo cierto es que se espera que el rally alcista continúe dado que es un sector de gran potencial a largo plazo, debido al desarrollo estratégico de Vaca Muerta y la producción no convencional.

Perspectivas

El sector de hidrocarburos y energía no convencional, con desarrollo estratégico en Vaca Muerta, se perfila como uno de los más beneficiados. Si se mantiene el orden macroeconómico, la baja del riesgo país y la baja de las tasas de interés, la Argentina podría convertirse en líder exportadora de GNL. De hecho, recientemente, YPF firmó un acuerdo con la italiana ENI para el desarrollo del proyecto Argentina LNG, con vista generar más de US15.000 millones anuales a partir de 2030.

El sector energético argentino enfrenta un escenario de transformación estructural impulsado por el desarrollo de Vaca Muerta, una de las mayores reservas de hidrocarburos no convencionales del mundo. El yacimiento, ubicado en la Cuenca Neuquina, representa una oportunidad estratégica para el país, no solo por su capacidad para incrementar la producción de gas y petróleo, sino también para generar un flujo sostenido de divisas y generar estabilidad en el peso argentino. Sin embargo, para que esto suceda, no sólo habrá que esperar un par de años, sino que las condiciones macroeconómicas lo permitan. A pesar del contexto económico en Argentina que golpeó fuertemente a las acciones del sector energético, el sector aún mantiene sus convicciones de cara a la generación de energías limpias y la construcción de dos plantas de licuefacción que permitirán exportar aproximadamente 12 millones de toneladas por año, con vistas a ampliar la capacidad hasta llegar a los 30 millones por año. Esto puede significar divisas por US$15.000 millones por año, si se cumplen las proyecciones de una capacidad instalada de 30 millones por año y las plantas operan cerca de la máxima capacidad. El proyecto de exportación de GNL en Argentina, liderado por YPF con el 48% de participación, permitirá a las empresas conseguir un gran flujo de divisas a partir de 2027. Es un proyecto estratégico para exportar energía al resto del mundo, aprovechando la interrupción de gas ruso que llegaba a la UE a través de Ucrania, y las tensiones comerciales entre países de Europa y Rusia, que podría complicar el abastecimiento de insumos energéticos.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.