En el actual contexto macroeconómico argentino, caracterizado por un proceso de estabilización nominal, restricciones externas persistentes y un nivel de actividad aún débil, el análisis sectorial adquiere un rol central para la toma de decisiones de inversión. Más allá de los agregados macro, la dinámica de cada sector productivo determina la capacidad de generación de divisas, la formación de márgenes empresariales, la evolución del crédito y el comportamiento de los principales activos listados en el mercado de capitales local. Para los inversores, comprender estas diferencias estructurales resulta clave para identificar oportunidades y riesgos relativos entre sectores. Mientras algunos segmentos muestran un perfil defensivo y generador de caja en entornos macro restrictivos (como energía y agroexportación), otros presentan una mayor sensibilidad cíclica, amplificando tanto escenarios de recuperación como de estrés financiero. En este sentido, el análisis sectorial permite optimizar el posicionamiento de portafolios, ajustar exposición al ciclo económico y evaluar la sostenibilidad de los flujos de ingresos de las compañías líderes

Sector Agro: Generación de Divisas, Dinámica Comercial e Implicancias para el Mercado de Capitales

El sector agroindustrial continúa siendo el principal motor de generación de divisas de la economía argentina y un determinante clave de la dinámica cambiaria, la acumulación de reservas y la estabilidad macroeconómica. Para los inversores, el desempeño del agro no solo impacta en el comercio exterior, sino que condiciona el balance cambiario del BCRA, la percepción de riesgo soberano y la evolución de los activos financieros locales. En este sentido, el análisis del flujo efectivo de liquidación, la composición exportadora y las perspectivas productivas resulta central para evaluar el escenario macro de corto y mediano plazo.

Liquidación de divisas: dinámica reciente y lectura financiera

De acuerdo con los datos del complejo agroexportador (CIARA–CEC), el flujo de liquidación mostró una recuperación hacia el cierre de 2025 y un arranque más dinámico en enero de 2026. En diciembre de 2025, la liquidación alcanzó aproximadamente US$1.015 millones, lo que implicó una suba mensual de +33,6% respecto de noviembre (US$760 millones), aunque con una caída interanual frente a diciembre de 2024 (-48,4% i.a.), en parte explicada por estacionalidad y una base de comparación elevada.

En términos acumulados, el total liquidado durante 2025 ascendió a US$31.339 millones, frente a US$25.091 millones en 2024, lo que representa un incremento interanual de aproximadamente +24,9%. Esta mejora anual confirma que el agro aportó más dólares al sistema en términos agregados, aunque con una distribución temporal heterogénea, debido a la baja de retenciones y a la eliminación temporal en el mes de septiembre. Para el mercado financiero, este punto es clave: no solo importa el volumen anual, sino también el timing de ingreso de divisas, ya que determina la capacidad efectiva del BCRA para acumular reservas y moderar tensiones cambiarias en momentos críticos del año.

Comercio exterior agro: nivel y composición

Desde el punto de vista del comercio exterior, el INDEC informó que en diciembre de 2025 las exportaciones totales alcanzaron US$7.448 millones, con un superávit comercial de US$1.892 millones. Dentro de esta dinámica, el agro mantuvo un rol central a través de Productos Primarios (PP) y Manufacturas de Origen Agropecuario (MOA), que concentraron una porción significativa del valor exportado mensual. En el acumulado anual, 2025 cerró con exportaciones por US$86.556 millones, un crecimiento de +8,6% interanual, mientras que las importaciones aumentaron a un ritmo significativamente mayor (+24,4% i.a.), reduciendo el superávit comercial agregado. Para el inversor, este contraste es relevante: aun cuando el agro continúa aportando divisas, la recuperación de importaciones asociada a la actividad económica tiende a absorber parte del excedente comercial, limitando el impacto neto sobre el mercado de cambios y reforzando la importancia de analizar el balance cambiario en su conjunto

Producción agrícola y riesgo climático

Más allá de los flujos observados, la principal variable de riesgo estructural para el sector agro es la evolución de la producción. Los informes recientes de la región núcleo muestran un escenario climático desafiante, con déficits hídricos significativos durante enero y estrés térmico sobre cultivos clave, particularmente soja de primera y maíz tardío. Esta situación introduce un sesgo bajista sobre las proyecciones de rinde y volumen exportable para la próxima campaña.

Desde una perspectiva macrofinanciera, este riesgo productivo trasciende al propio sector: una menor cosecha implica menos oferta exportable, menor ingreso de divisas, mayor presión sobre el balance cambiario y potencial impacto sobre expectativas cambiarias e inflacionarias. En este sentido, el clima continúa siendo una de las variables exógenas más relevantes para el escenario macro argentino y, por extensión, para el comportamiento de los activos financieros locales.

Perspectiva estructural corregida: UE-Mercosur y perspectivas de exportación

Durante los últimos años se había planteado un posible acuerdo comercial entre la Unión Europea y el Mercosur con el objetivo de facilitar el acceso de productos sudamericanos al mercado europeo mediante reducciones arancelarias y reglas de origen más amplias. Sin embargo, este proceso no avanzó en 2025 ni a comienzos de 2026, y fue reportado por fuentes oficiales y especializadas como detenido o sin perspectivas claras de ratificación en el corto y mediano plazo.

Esto significa que Argentina no cuenta actualmente con una mejora arancelaria garantizada para sus exportaciones agroindustriales hacia la UE, lo que reduce el potencial de impacto positivo inmediato en los flujos de divisas del sector. Desde la perspectiva de la inversión, este contexto sugiere que no deberíamos descontar efectos significativos de ese acuerdo en las proyecciones de exportaciones ni en los fundamentales del sector para el próximo horizonte de 12-24 meses.

No obstante, la posibilidad de que en algún momento se retome el diálogo o se avance en versiones parciales de integración comercial con mercados de alto valor sigue siendo un factor de largo plazo que potencialmente podría mejorar la competitividad externa, aunque hoy no constituye un driver concreto para 2026.

Sector Financiero: Liquidez, Crédito y Condiciones Monetarias: Implicancias para Inversores

El sistema financiero argentino continúa operando en un entorno de condiciones monetarias restrictivas, con tasas reales positivas y un nivel de actividad económica todavía débil. Para los inversores, el desempeño del sector bancario resulta clave no solo por su rol en la intermediación financiera, sino también por su función como canal de transmisión de la política monetaria hacia el crédito, el consumo y la inversión. La evolución de depósitos, préstamos, tasas y calidad de cartera permite evaluar la solidez del sistema y anticipar escenarios para el mercado de capitales.

Depósitos: crecimiento nominal, presión en términos reales

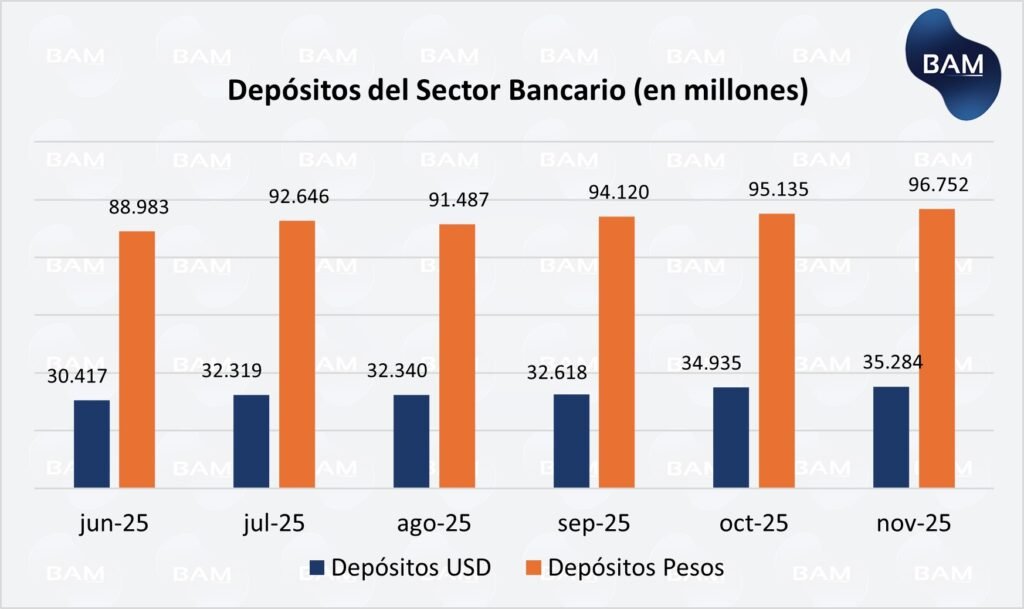

De acuerdo con el informe de ADEBA (diciembre 2025), los depósitos en pesos del sector privado crecieron 1,7% mensual en términos nominales, aunque cayeron 0,8% en términos reales, reflejando el impacto de la inflación sobre el poder adquisitivo de los ahorros en moneda local. En la comparación interanual, las colocaciones en pesos muestran un aumento cercano al 8%, señalando una recuperación gradual del stock nominal, pero aún sin una expansión real sostenida.

En cuanto a la composición, los depósitos a la vista representan aproximadamente el 45% del total en pesos, mientras que los depósitos a plazo (tradicionales y UVA) concentran el 57% restante. Este mix refleja una preferencia por liquidez elevada y plazos cortos, consistente con un contexto de alta nominalidad y expectativas aún frágiles.

Por el lado de los depósitos en dólares, ADEBA reporta un incremento mensual del 1% en noviembre, ubicándose 5% por encima del mismo mes de 2024, lo que sugiere una moderada recomposición del ahorro en moneda dura. Para los inversores, este comportamiento es relevante porque funciona como termómetro de confianza en el sistema y condiciona la disponibilidad de fondeo en dólares.

Crédito al sector privado: expansión nominal con recuperación real limitada

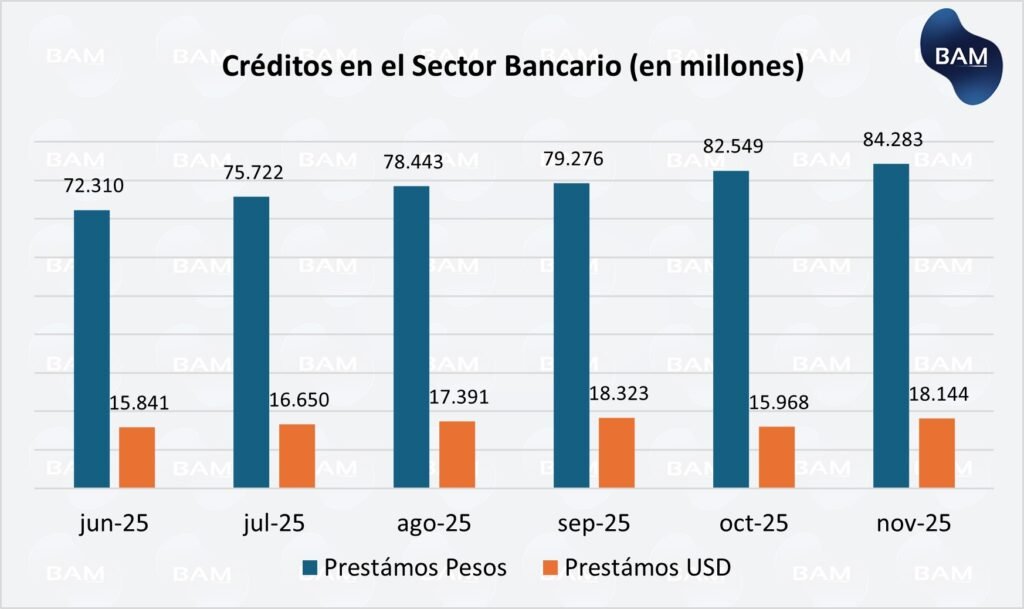

En materia de préstamos, los créditos en pesos al sector privado aumentaron 2,1% mensual en términos nominales, aunque retrocedieron 0,4% en términos reales, evidenciando que la recuperación del crédito todavía es frágil cuando se descuenta el efecto inflacionario. No obstante, en términos interanuales, el stock de préstamos acumula un crecimiento cercano al 37%, mostrando una mejora significativa desde niveles históricamente bajos.

Tasas de interés: condiciones financieras aún restrictivas

Según datos del BCRA al 30 de enero de 2026, las tasas mayoristas continúan en niveles elevados: la TAMAR de bancos privados se ubica en 32,94% nominal anual (38,36% efectiva anual) y la BADLAR en 31,19% nominal anual (36,03% efectiva anual). Estas referencias funcionan como el principal costo de fondeo del sistema bancario y como base para múltiples instrumentos financieros.

Para los inversores, este nivel de tasas implica un doble efecto. Por un lado, sostiene el atractivo de instrumentos en pesos a tasa fija o variable, reforzando estrategias de carry trade en un contexto de inflación en desaceleración. Por otro lado, encarece el crédito, limitando la velocidad de recuperación de la demanda de préstamos y moderando el crecimiento económico. Este trade-off entre estabilidad nominal y expansión real continúa siendo uno de los ejes centrales de la política monetaria.

Estabilidad financiera

Desde una perspectiva sistémica, el Informe de Estabilidad Financiera (enero 2026) destaca que el sistema bancario mantiene niveles adecuados de capitalización y liquidez, lo que reduce el riesgo de eventos de estrés generalizados. Sin embargo, el aumento gradual de la mora y la sensibilidad del crédito al ciclo económico constituyen factores a monitorear, especialmente si la recuperación de la actividad se retrasa.

implicancias para inversores

Para los inversores, el sector financiero argentino presenta un escenario mixto. Por un lado, la estabilidad del sistema, la elevada liquidez y las tasas reales positivas crean un entorno favorable para instrumentos en pesos y activos bancarios orientados a capturar margen financiero. Por otro, la debilidad del crédito real y el aumento moderado de la mora introducen riesgos asociados al ciclo económico y a la sostenibilidad del crecimiento del negocio bancario.

En este contexto, el desempeño del sector seguirá estrechamente ligado a la evolución de la inflación, la política monetaria del BCRA y la recuperación de la actividad. Una consolidación de la desinflación y una eventual baja gradual de tasas podrían acelerar la expansión del crédito y mejorar perspectivas de rentabilidad bancaria

Sector Energético: Motor estructural de divisas y crecimiento productivo

El sector energético continúa consolidándose como uno de los principales pilares reales de la economía argentina y como una de las fuentes más relevantes de generación de divisas netas. Durante 2025, la expansión sostenida de la producción de hidrocarburos permitió alcanzar niveles de extracción no observados en décadas, impulsados principalmente por el desarrollo del shale en Vaca Muerta y por mejoras progresivas en la infraestructura de transporte y evacuación.

Según datos oficiales de la Secretaría de Energía, la producción nacional de petróleo alcanzó un máximo reciente de aproximadamente 860 mil barriles diarios, superando los registros históricos previos y marcando el nivel más alto desde finales de la década de 1990. Este desempeño reflejó un crecimiento interanual de dos dígitos y una aceleración mensual significativa, consolidando una tendencia de expansión estructural del upstream argentino. La magnitud del aumento confirma el cambio en la matriz productiva del sector, con el no convencional como principal motor de crecimiento.

Vaca Muerta continúa siendo el eje central de esta dinámica. La Cuenca Neuquina concentra cerca de dos tercios del total de la producción nacional de crudo, explicando la mayor parte del incremento observado a nivel agregado. Este desplazamiento hacia el shale no solo incrementa el volumen producido, sino que mejora la productividad promedio, eleva el potencial exportador y permite sostener niveles de oferta más previsibles en el mediano plazo, un factor clave para atraer inversiones de largo plazo.

Impacto externo: superávit energético y aporte neto de dólares

El crecimiento productivo tuvo un correlato directo en el frente externo. Durante 2025, el sector energético registró un superávit comercial acumulado superior a US$6.000 millones, consolidándose como uno de los principales aportantes netos de divisas del país. Este resultado fue impulsado por mayores exportaciones de petróleo y gas, junto con una reducción estructural de importaciones energéticas, particularmente durante los meses de mayor demanda estacional.

Desde la óptica macrofinanciera, este cambio de signo resulta estructuralmente relevante: el sector energético pasó de ser históricamente un factor de presión sobre el balance cambiario a convertirse en un amortiguador externo, contribuyendo a reducir la vulnerabilidad del frente externo y a sostener el proceso de acumulación de reservas. Para los inversores, este fenómeno refuerza el rol estratégico del sector como ancla macroeconómica en un contexto de restricciones externas persistentes.

Infraestructura y capacidad de evacuación

La expansión de la producción estuvo acompañada por avances en infraestructura energética, particularmente en oleoductos, ampliación de capacidad de transporte y mejoras en logística de exportación. Estas inversiones resultan determinantes para evitar cuellos de botella físicos y sostener el crecimiento de volúmenes exportables. En términos financieros, la mayor capacidad de evacuación mejora la previsibilidad de flujos de exportación y reduce riesgos operativos, facilitando el financiamiento de proyectos energéticos de largo plazo.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.