SECTOR EXTERNO

El sector externo constituye uno de los principales determinantes de la estabilidad macroeconómica en Argentina, ya que condiciona la disponibilidad de divisas, la dinámica del tipo de cambio y la capacidad del Banco Central para acumular reservas internacionales. En un país históricamente atravesado por restricciones externas, la evolución del comercio exterior, el balance cambiario y el nivel de reservas se vuelven variables clave para evaluar la sostenibilidad del esquema macroeconómico.

Para los inversores, el seguimiento del frente externo permite anticipar posibles tensiones cambiarias, evaluar la capacidad del país para sostener pagos externos y comprender el contexto en el que se determinan los precios de los activos financieros. En este sentido, analizar la dinámica del intercambio comercial, la cuenta corriente y las reservas internacionales resulta fundamental para interpretar el riesgo macro y las perspectivas del mercado argentino.

INTERCAMBIO COMERCIAL ARGENTINO

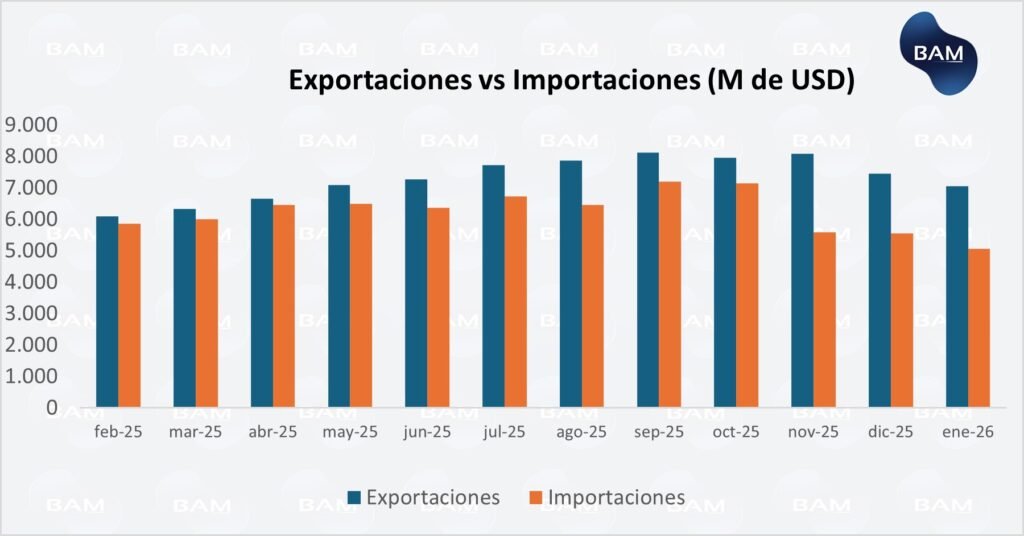

El comercio exterior argentino inició 2026 con una mejora significativa del saldo comercial, reforzando transitoriamente la posición externa del país. En enero, las exportaciones alcanzaron US$7.057 millones, registrando un crecimiento de 19,3% interanual, mientras que las importaciones se ubicaron en US$5.070 millones, con una caída de 11,9% i.a. Como resultado, el saldo comercial registró un superávit de US$1.987 millones, muy superior al observado en enero de 2025, consolidando además 26 meses consecutivos de resultados positivos en la balanza de bienes.

Un aspecto particularmente relevante del dato es su composición: la expansión exportadora estuvo explicada principalmente por un aumento de cantidades exportadas (+18,5% i.a.), mientras que las importaciones se contrajeron tanto en valores como en volumen (-12,1% en cantidades), configurando una dinámica favorable para la generación de divisas en el corto plazo.

Desde una perspectiva sectorial, el crecimiento exportador estuvo liderado por las Manufacturas de Origen Industrial (+37,0% i.a.) y los Productos Primarios (+35,4% i.a.), con un aporte relevante de los complejos agroindustriales y de ciertos segmentos industriales orientados a la demanda externa. Las Manufacturas de Origen Agropecuario (+10,1% i.a.) también mostraron un desempeño positivo, mientras que el rubro Combustibles y Energía (-14,1% i.a.) registró una contracción interanual, reflejando cierta volatilidad en el aporte del sector energético al inicio del año.

Del lado de las importaciones, la caída se concentró en los componentes más vinculados al proceso productivo como bienes intermedios (-23,4% i.a.), piezas y accesorios de bienes de capital (-32,4% i.a.) y combustibles y lubricantes (-21,0% i.a.), mientras que se destacó el fuerte incremento de vehículos automotores de pasajeros (+106,6% i.a.), posiblemente asociado a recomposición de stocks y normalización parcial del comercio automotriz.

BALANZA CAMBIARIA Y DINÁMICA DE LA CUENTA CORRIENTE

El balance cambiario del Banco Central permite observar cómo se canalizan efectivamente los flujos de divisas en la economía. A diferencia del intercambio comercial, que mide exportaciones e importaciones, el balance cambiario registra los ingresos y egresos de dólares que efectivamente pasan por el mercado de cambios, incorporando además pagos de servicios, intereses, utilidades y movimientos financieros.

En enero de 2026, la cuenta corriente cambiaria registró un déficit de US$919 millones, resultado que se explica principalmente por las salidas netas en ingreso primario (-US$2.007 millones), mayormente vinculadas a pagos de intereses de deuda, y en servicios (-US$946 millones), donde se destacan consumos con tarjeta en el exterior, turismo y pagos de fletes. Estos egresos fueron parcialmente compensados por el superávit del sector bienes (+US$2.014 millones).

Tal como se observa en el gráfico de Cuenta Corriente, esta dinámica refleja una característica recurrente del sector externo argentino: la cuenta corriente presenta episodios de déficit incluso en contextos de superávit comercial, debido al peso estructural de los pagos externos por servicios e ingresos primarios. A lo largo de 2025 la serie mostró una elevada volatilidad, con déficits significativos en el primer trimestre del año y nuevamente hacia el último trimestre, alternando con meses de superávit transitorio durante el invierno, cuando el ingreso de divisas del complejo agroexportador y la menor demanda de turismo suelen mejorar el resultado externo.

La contracara de esta dinámica se observa en la cuenta financiera, donde se registran los flujos vinculados al financiamiento externo y a los movimientos de capital. Como muestra el gráfico correspondiente, esta cuenta presenta una volatilidad aún mayor, con episodios de ingresos muy significativos (como el observado en abril de 2025) y salidas relevantes en otros períodos del año. En enero de 2026, la cuenta financiera registró un superávit de US$3.147 millones, impulsado principalmente por ingresos del sector financiero, operaciones del sector público y otros movimientos netos vinculados al financiamiento externo.

Esta dinámica explica un punto clave para comprender la evolución del mercado cambiario argentino: el resultado del balance cambiario depende tanto de la cuenta corriente como de la cuenta financiera. Mientras la primera refleja los flujos reales de la economía (comercio, servicios e ingresos) la segunda incorpora los movimientos de capital y financiamiento que permiten compensar déficits corrientes o reforzar la posición de reservas.

En conjunto, los gráficos muestran que la estabilidad del frente externo argentino no depende únicamente del saldo comercial, sino también del acceso a financiamiento y de los flujos financieros que ingresan al mercado de cambios. En enero, por ejemplo, el déficit de cuenta corriente fue más que compensado por el superávit de la cuenta financiera, lo que permitió reforzar la posición de reservas internacionales del Banco Central.

POSICIÓN DEL BCRA EN RESERVAS INTERNACIONALES

La evolución reciente de las reservas internacionales refleja una mejora gradual de la liquidez externa. Según el Informe Monetario Diario del BCRA, las reservas internacionales alcanzaron aproximadamente US$46.210 millones a comienzos de marzo, mostrando una recuperación significativa frente a los niveles observados un año atrás, cuando se ubicaban en torno a US$28.117 millones. Esta recomposición responde a una combinación de factores: compras de divisas en el mercado oficial, ingresos de financiamiento externo (incluyendo colocaciones de deuda corporativa y provincial) y mejoras en la valuación de los activos que integran las reservas.

En el corto plazo, el proceso de acumulación de reservas también se ha visto favorecido por el contexto monetario. La política de tasas de interés reales positivas contribuye a sostener la demanda de activos en pesos, moderando la presión sobre el mercado cambiario y permitiendo al Banco Central intervenir comprando divisas. A su vez, la actividad económica todavía transita una recuperación gradual, lo que mantiene contenida la demanda de importaciones y facilita el equilibrio externo en el corto plazo.

Desde la perspectiva de los inversores, la mejora en el nivel de reservas constituye una señal positiva para la estabilidad macrofinanciera, ya que fortalece la capacidad del Banco Central para enfrentar eventuales episodios de volatilidad cambiaria. No obstante, la sostenibilidad de este proceso dependerá de que la acumulación de divisas pueda apoyarse crecientemente en superávits comerciales estructurales y exportaciones genuinas, y además dentro de un contexto de recuperación de actividad. El dólar se sostiene por un aumento de demanda de pesos, porque hay tasas reales positivas, pero el costo es un estancamiento de actividad. Es necesario que la actividad repunte y que la oferta de divisas crezca por esta razón.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.