El Estimador Mensual de Actividad Económica (EMAE) mide el nivel de actividad económica del país de forma mensual y sirve como una estimación al PBI, ya que refleja la evolución de distintos sectores de la economía, incluyendo la industria, el comercio, la construcción, y los servicios, entre otros. Comprender el estimador servirá para analizar el rumbo de la economía en general y de los sectores en particular.

ESTIMADOR DE ACTIVIDAD ECONÓMIA

La actividad económica exhibió en agosto de 2025 una desaceleración significativa respecto de los máximos alcanzados en el primer semestre del año. Según el índice desestacionalizado del EMAE, la variación interanual se ubicó en +2,5 %, marcando una clara moderación desde el pico de +8,8 % registrado en mayo.

Este comportamiento refleja el agotamiento del impulso inicial de la recuperación, luego de varios meses de crecimiento sostenido impulsado por la normalización de la producción agrícola, la mejora en las exportaciones energéticas y la estabilidad cambiaria. Desde mayo, sin embargo, la actividad muestra una tendencia descendente vinculada al menor dinamismo del consumo privado, la contracción del gasto público y el endurecimiento de las condiciones financieras, como el aumento de tasas, menor oferta de crédito y aumento de encajes bancarios (que limitan la liquidez).

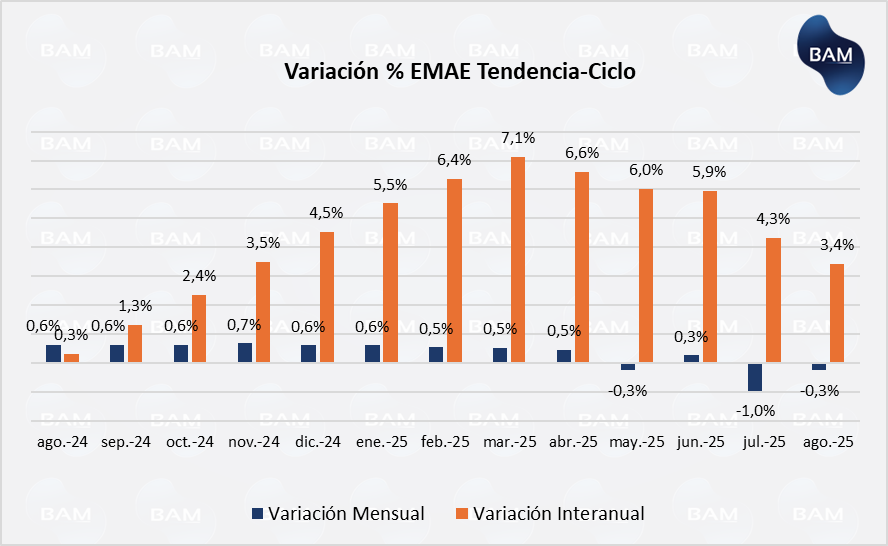

El indicador tendencia ciclo (que filtra elimina los ciclos y perturbaciones de la economía, proporcionando una visión más de mediano y largo plazo sobre el rumbo de la actividad económica) mantiene una trayectoria de desaceleración tras el fuerte rebote observado en el primer semestre de 2025. La serie tendencia-ciclo evidencia una expansión interanual sostenida entre enero y mayo, con un pico de +7,1 % en marzo, impulsada por la normalización de la producción industrial, la mejora en la cosecha agrícola y una base de comparación baja respecto de 2024.

Sin embargo, a partir de mayo, la dinámica se torna contractiva: las variaciones mensuales desestacionalizadas muestran descensos consecutivos, reflejando el agotamiento del rebote post-recesión y la menor tracción del consumo interno. El patrón observado sugiere que la economía argentina transita desde una fase de recuperación hacia una de estancamiento moderado, donde la política monetaria contractiva, la lenta recomposición del ingreso real y la restricción del gasto público limitan la expansión.

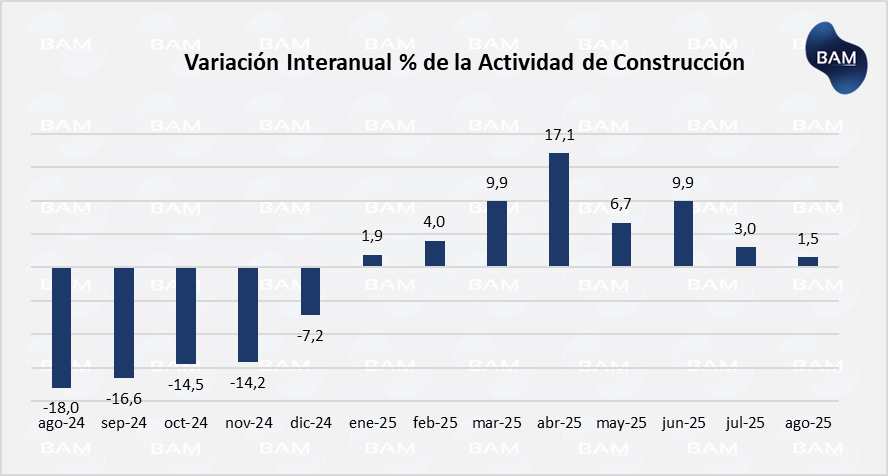

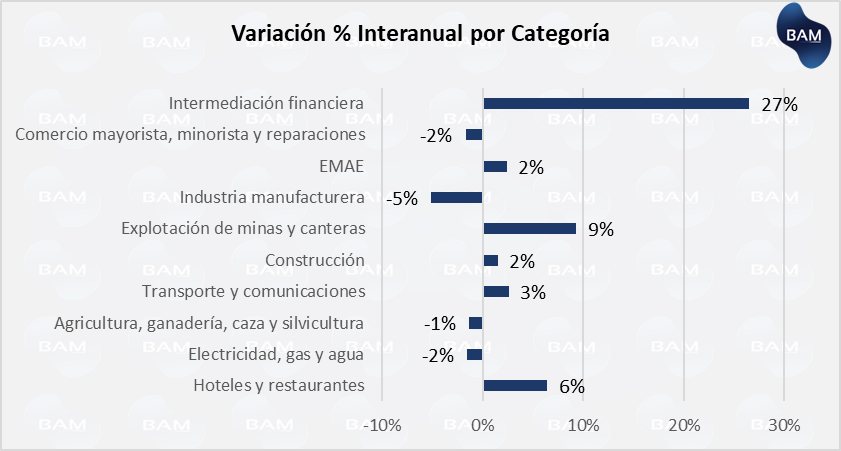

En el plano sectorial, las actividades vinculadas al agro y la energía continúan aportando dinamismo, impulsadas por el repunte de las exportaciones de soja y derivados, y por mayores niveles de producción hidrocarburífera en Vaca Muerta. No obstante, la construcción fue afectada por la paralización de la obra pública y los elevados costos por metro cuadrado. Aunque desde enero este sector experimenta una recuperación sostenida gracias a la obra privada y proyectos vinculados a energía y logística.

Por su parte, industria manufacturera muestra señales de fatiga, afectadas por la contracción del gasto público en infraestructura, la demora en la recomposición del poder adquisitivo, la inestabilidad de tasas que limitan el crédito y el tipo de cambio que generaba incertidumbre en un escenario electoral. Los sectores más afectados son los de bienes durables, en particular automotriz, metalmecánica y textiles, mientras que algunos segmentos vinculados a exportaciones como alimentos, químicos e hidrocarburos amortiguan parcialmente la caída. A pesar de la recuperación de algunos sectores, en general, la industria manufacturera enfrenta un contexto de capacidad ociosa elevada y baja recomposición de stocks, lo que limita su aporte al crecimiento global.

INDUSTRIA MANUFACTURERA

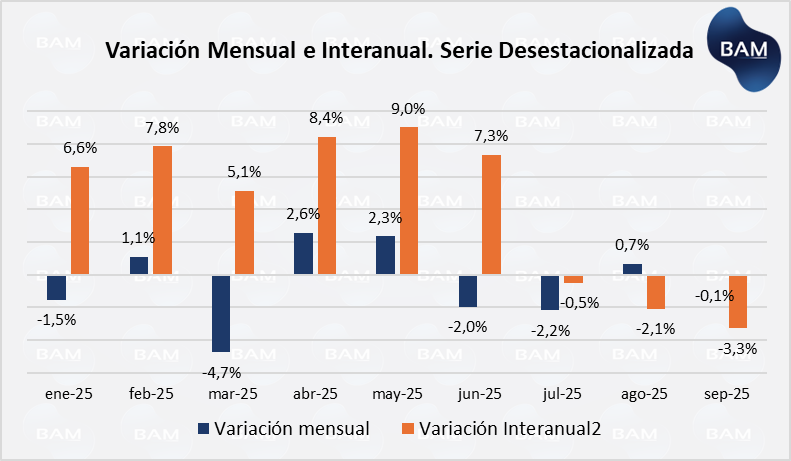

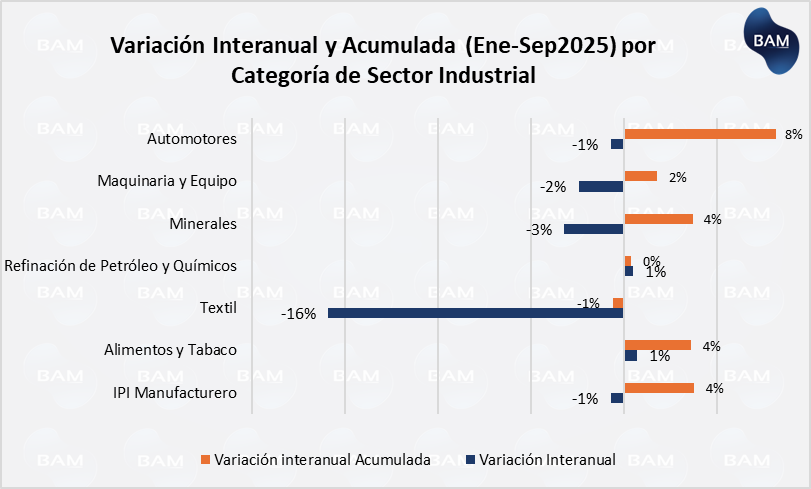

De acuerdo con datos del INDEC, en septiembre de 2025, la producción manufacturera sufrió una ligera contracción interanual de -0,7 %, mientras que el acumulado enero-septiembre avanzó un +3,8 % frente al mismo período de 2024. La serie desestacionalizada muestra que, respecto al mes anterior, la caída fue moderada (-0,1 %) y en la tendencia-ciclo se registra una caída de -0,4 %.

Por un lado, el moderado crecimiento acumulado del 3,8 % sugiere que la industria manufacturera mantiene cierta capacidad de recuperación, pero la caída en septiembre es consecuencia de la incertidumbre con las elecciones, inestabilidad del tipo de cambio y tasas de interés.

Por otro lado, el mejor desempeño sectorial de ramas vinculadas al transporte, maquinaria y refinación de hidrocarburos indica que los segmentos con acceso a divisas, exportación o insumos energéticos logran captar dinámicas más favorables. Esto abre una ventana de oportunidad para empresas con perfil exportador o aquellas integradas al sector energético, frente a un entorno donde la demanda doméstica permanece debilitada.

Para los inversores, la clave es priorizar compañías exportadoras o vinculadas a insumos estratégicos, y observar de cerca los próximos informes para confirmar si la industria consolida una recuperación más amplia o si la coyuntura vuelve a estancar el crecimiento.

Desde mayo se evidencia una caída sostenida y pronunciada del sector industrial. La producción industrial pasó de crecer 9% en mayo, para comenzar a caer en julio un 0,5% y llegar a una caída del 3,3% en septiembre. Esto va de la mano con el estancamiento de la actividad económica que venimos mencionando, arrastrando también al sector industrial. Por ejemplo, la industria textil que acumula una caída del 15% en su producción. No sólo que en junio se la producción comenzó a desacelerarse, sino que comenzó a caer.

Se espera que con una mayor liquidez del sistema como se está viendo (luego de que el gobierno no renovara toda la deuda que venció el mes pasado) las tasas se equilibren, aumente la oferta de crédito del sector bancario y se estabilice el tipo de cambio con mayor oferta de dólares. Pero más importante que esto, es que el gobierno comience a bajar la presión impositiva. Creemos que la reforma tributaria que trataría en las sesiones ordinarias mejoraría la perspectiva de la industria en general (si el gobierno consigue los votos).

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.