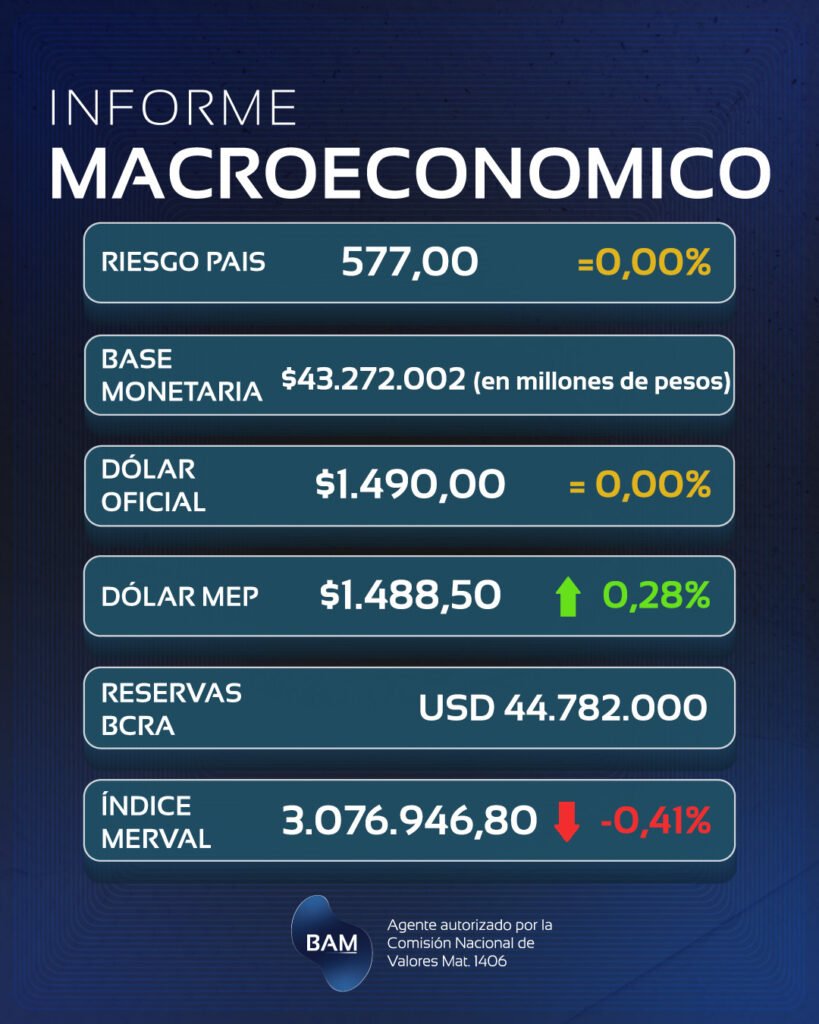

El Estimador Mensual de Actividad Económica (EMAE) mide el nivel de actividad económica del país de forma mensual y sirve como una estimación al PBI, ya que refleja la evolución de distintos sectores de la economía, incluyendo la industria, el comercio, la construcción, y los servicios, entre otros. Comprender el estimador servirá para analizar el rumbo de la economía en general y de los sectores en particular.

ESTIMADOR DE ACTIVIDAD ECONÓMIA

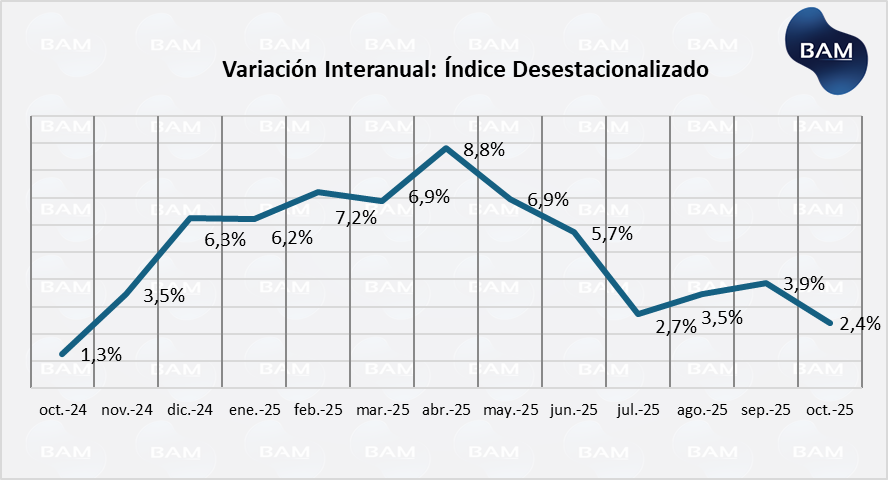

La actividad económica exhibió en octubre de 2025 un repunte respecto del 0,7% respecto de septiembre del mismo año, según el índice original. Por su parte, el índice desestacionalizado (que elimina factores estacionales) indica que la actividad económica retrocedió un 0,4% respecto del mes anterior. El índice tendencia-ciclo, no presentó variación alguna respecto del mes anterior.

El índice desestacionalizado muestra una recuperación en aumento desde el último trimestre de 2025 hasta abril de 2025, donde luego la economía comenzó a mostrar señales de estancamiento. En octubre de 2025, la economía se recuperó un 2,4% respecto del año pasado. Si bien indica una recuperación, lo ha hecho en menor medida que los meses anteriores y es la más baja desde noviembre de 2024. Esto tiene dos explicaciones: la primera es estadística, al tener una base de comparación más elevada. En segundo lugar, en ese momento la economía seguía atravesando la incertidumbre electoral luego de la derrota del gobierno en las urnas bonaerenses de septiembre.

El dólar tomaba impulso, la actividad se contraía y estancaba, la inflación se aceleraba, la industria manufacturera seguía deprimiéndose, la tasa de interés subía, entre otras cosas. Estos factores contribuyeron a la desaceleración de la actividad económica.

La incertidumbre electoral retrasó las decisiones de consumo durable e inversión privada, sobre todo con las elevadas tasas de interés. Además de esto, se acortó la oferta del crédito por la suba de encajes bancarios y se redujo la demanda por aumento de tasas. El contexto era perfecto para un estancamiento o contracción de la actividad. Posterior a las elecciones, se redujo la tasa y los encajes, los bancos otorgaban más créditos, pero la inflación y la industria siguen sin dar buenas señales. Por ejemplo, la inflación no bajó del 2% mensual y según el índice manufacturero la industria se desploma un 8,7% respecto de noviembre del año pasado, siendo la industria textil la más afectada con una caída del 22,7% interanual, seguido de la maquinaria, la industria automotriz y otros equipos de transporte que cae un 20,7% i.a.

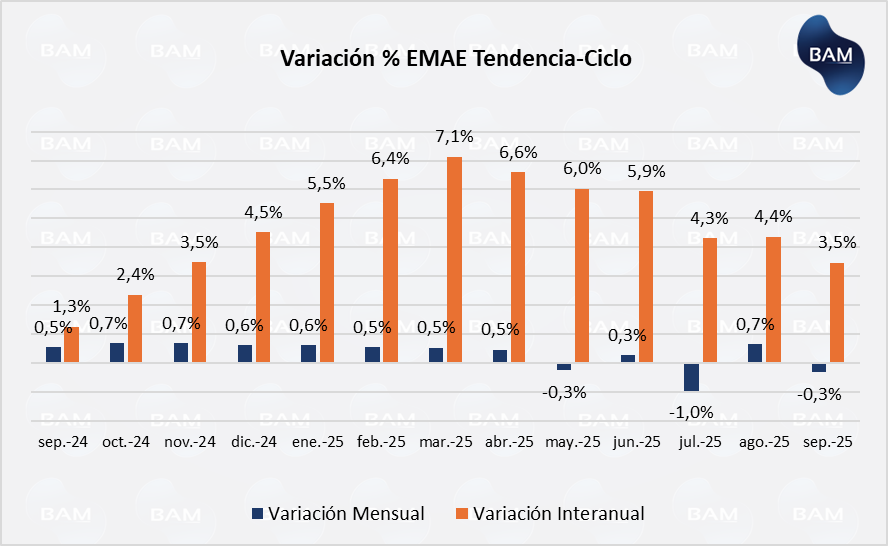

El indicador tendencia ciclo (que filtra elimina los ciclos y perturbaciones de la economía, proporcionando una visión más de mediano y largo plazo sobre el rumbo de la actividad económica) mantiene una trayectoria de desaceleración tras el fuerte rebote observado en el primer semestre de 2025. La serie tendencia-ciclo evidencia una expansión interanual sostenida entre enero y mayo, con un pico de 7,1 % en marzo, impulsada por la normalización de la producción industrial, la mejora en la cosecha agrícola y una base de comparación baja respecto de 2024.

Sin embargo, a partir de mayo, la dinámica se torna contractiva: las variaciones mensuales desestacionalizadas muestran descensos consecutivos, reflejando el agotamiento del rebote post-recesión y la menor tracción del consumo interno. El patrón observado, según el gráfico, sugiere que la economía argentina transitó una fase de recuperación hacia una de estancamiento.

El gobierno tiene que volver a reactivar la actividad, pero no vemos que tenga política económica ni política fiscal. Es necesario que baje los impuestos a la producción industrial y al consumo (con el campo ya lo está haciendo) y con una política monetaria con emisión controlada, emita y esa emisión sea absorbida por el aumento de demanda por transacción.

En el plano sectorial, las actividades primarias y energéticas continúan sosteniendo el nivel de actividad, apoyadas en un desempeño relativamente sólido del complejo agroexportador y en la expansión de la producción de hidrocarburos no convencionales, que siguen aportando divisas y amortiguando la debilidad de la demanda interna. No obstante, el impulso de estos sectores resulta insuficiente para traccionar una recuperación más amplia, en un contexto donde el consumo privado permanece condicionado por la lenta recomposición del ingreso real y una política fiscal contractiva.

La industria manufacturera, en tanto, exhibe señales claras de debilidad estructural. De acuerdo con el IPIM, la actividad industrial continúa operando en niveles bajos, afectada por la caída del gasto público en infraestructura, el elevado costo financiero, la restricción del crédito y un mercado interno aún deprimido. Los mayores retrocesos se observan en los rubros vinculados a bienes durables (como automotriz, metalmecánica y textiles), mientras que algunos segmentos orientados a la exportación, como alimentos, químicos y derivados energéticos, logran atenuar parcialmente la contracción. En este marco, la persistencia de una elevada capacidad ociosa y la escasa recomposición de stocks limitan el aporte de la industria al crecimiento agregado, reforzando la señal de una economía que crece de manera heterogénea y frágil, con fuerte dependencia de sectores puntuales y sin una recuperación generalizada del entramado productivo.

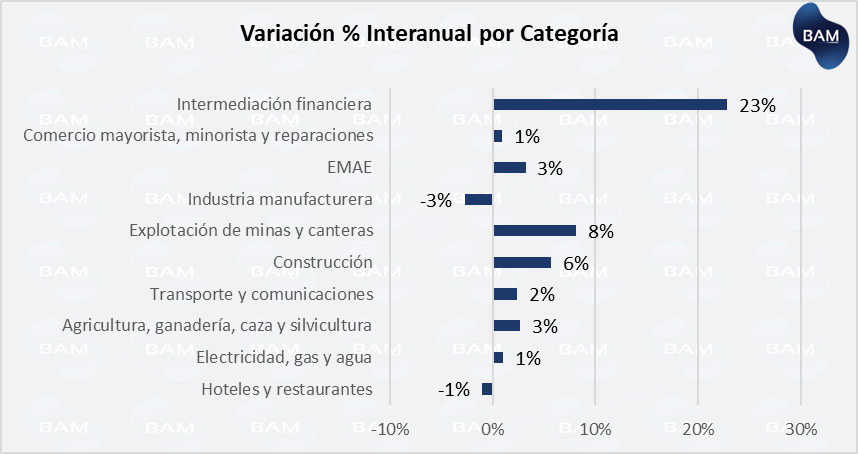

La variación interanual por categorías del EMAE muestra un panorama de crecimiento desigual, donde destacan con claridad aquellos sectores más vinculados al mercado de capitales y al núcleo productivo del país.

En primer lugar, la intermediación financiera aumentó del 23% interanual, con una fuerte desaceleración respecto del mes pasado, pero debido a una base de comparación más alta.

El sector de intermediación financiera continúa destacándose como el principal motor del crecimiento interanual, con una expansión cercana al 23%, muy por encima del promedio de la economía. Este desempeño responde a un entorno de tasas reales positivas, que sostiene los márgenes de intermediación, incluso en un contexto de menor ingreso por intereses tras el desarme progresivo de pasivos remunerados del BCRA. La ampliación del spread financiero y la recomposición de resultados por servicios compensaron parcialmente ese efecto. La reciente flexibilización de encajes y señales de normalización monetaria abren la posibilidad de un mayor flujo de crédito al sector privado, lo que podría sostener la rentabilidad del sistema, aunque con riesgos asociados a la calidad crediticia en un entorno de actividad aún heterogénea.

En segundo lugar, la explotación de minas y canteras exhibe un crecimiento interanual del 8%, consolidándose como uno de los sectores más dinámicos del entramado productivo. El desempeño está explicado principalmente por el sector energético, con foco en la producción no convencional de Vaca Muerta, que continúa expandiéndose gracias a mejoras en productividad, reducción de costos por barril equivalente y avances en infraestructura de transporte. La finalización de obras clave y el progreso de proyectos estructurales —como VMOS y Argentina LNG— refuerzan las perspectivas de mediano plazo. La demanda externa de crudo y gas no convencional, junto con la creciente integración exportadora, posiciona a la energía como uno de los principales anclajes de inversión extranjera directa y de generación de divisas.

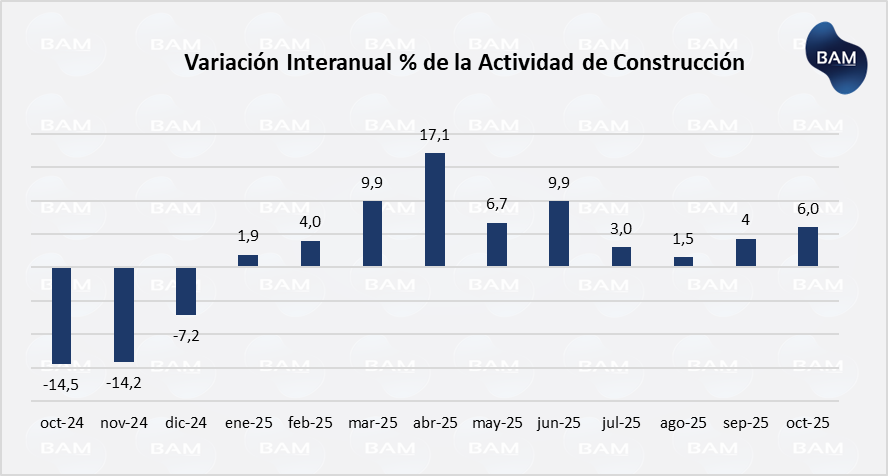

La construcción muestra una variación interanual positiva del 6% en octubre, confirmando una recuperación gradual luego del fuerte ajuste registrado entre fines de 2023 y comienzos de 2024. Tal como refleja la serie, el sector alcanzó un pico de crecimiento en el primer semestre de 2025 y luego desaceleró, aunque manteniéndose en terreno positivo. La mejora está asociada al mayor dinamismo de la obra privada, especialmente en proyectos vinculados a energía, logística y desarrollos corporativos, mientras que la obra pública continúa limitada.

En contraste, la industria manufacturera continúa siendo el principal factor de arrastre negativo, con una contracción interanual cercana al -3% (en octubre, pero el dato de noviembre es del -8,7% como mencionamos anteriormente), reflejando la persistencia de un ciclo industrial deprimido. La caída se concentra en sectores ligados a bienes durables, como automotriz, metalmecánica y textiles, afectados por la debilidad del consumo interno, la contracción del crédito, la elevada presión impositiva y una mayor apertura importadora.

Para los inversores, este escenario sugiere oportunidades concentradas en sectores transables, financieros y energéticos, mientras que los sectores ligados al mercado interno continúan enfrentando riesgos operativos elevados. La consolidación de una recuperación más rápida y sostenible de la recuperación del crédito, la recomposición del ingreso real e incentivos a la inversión productiva como la reducción de impuestos.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.