Actividad económica: crecimiento agregado sin tracción interna

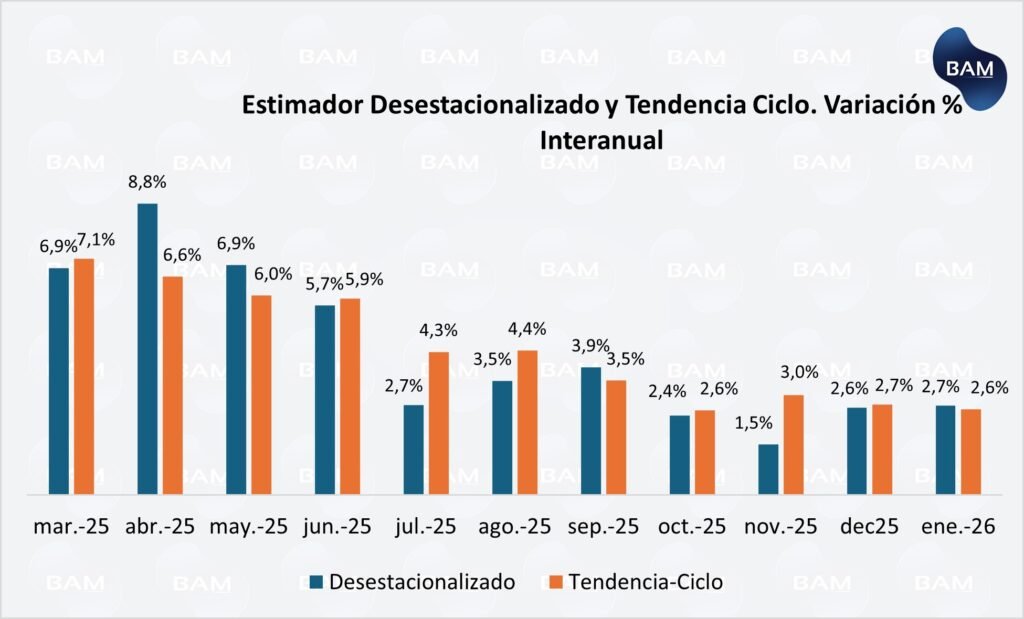

La actividad económica en Argentina mostró en enero de 2026 una señal positiva en términos agregados, con un crecimiento de 1,9% interanual, acompañado por una expansión de 0,4% mensual en la serie desestacionalizada y 0,3% en la tendencia-ciclo, lo que confirma una dinámica de recuperación en el margen.

Sin embargo, desde una lectura macro más profunda, estos datos deben interpretarse con cautela. El crecimiento observado no responde a una mejora homogénea del tejido productivo, sino a una expansión concentrada en sectores específicos, principalmente aquellos vinculados al frente externo. Esto implica que el rebote de la actividad no necesariamente se traduce en una mejora sostenida del consumo, la industria o el empleo de calidad, lo que limita su capacidad de consolidarse como un ciclo expansivo robusto.

Key Takeaways – Actividad Económica

- La actividad económica crece en el margen (+1,9% i.a. y +0,4% m/m), pero sin una expansión generalizada, con fuerte heterogeneidad sectorial.

- El crecimiento está concentrado en pocos sectores y no se traduce en más empleo ni mayor consumo, lo que limita su sostenibilidad.

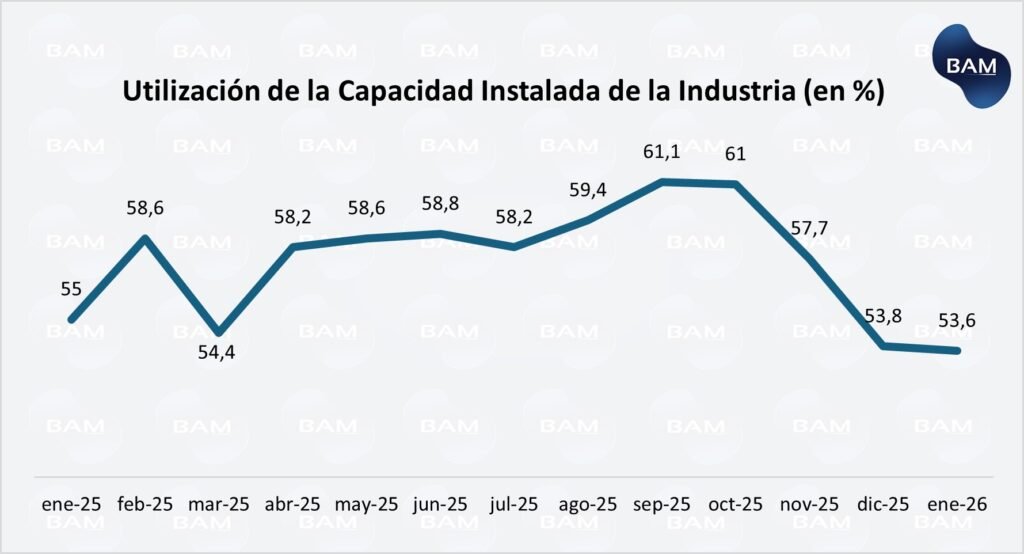

- La utilización de capacidad instalada confirma esta divergencia, con niveles muy bajos en automotriz, textil y metalmecánica, frente a alta utilización en petróleo y sectores básicos.

- La combinación de consumo débil, mayor informalidad y aumento de la mora señala un deterioro en la capacidad de repago, elevando el riesgo en sectores vinculados al mercado interno.

El problema no es el nivel, es la composición

El punto clave para un inversor no es solo que la actividad crezca, sino cómo crece y qué sectores están impulsando ese crecimiento. En este caso, la evidencia es clara: la economía argentina muestra recuperación en el nivel agregado, pero esa recuperación no se transmite al resto del sistema económico.

Los sectores que hoy traccionan la actividad (principalmente agro, energía y actividades vinculadas al frente externo) explican buena parte del crecimiento del EMAE. Sin embargo, se trata de sectores con baja capacidad de generación de empleo masivo y menor impacto sobre el consumo interno. En contraste, los sectores más relevantes para la dinámica doméstica (industria manufacturera, comercio y construcción) continúan mostrando debilidad.

En términos prácticos, esto implica que la economía crece, pero no genera un efecto en cadena sobre el empleo, los ingresos y el consumo, lo que limita la profundidad y sostenibilidad de la recuperación.

Mercado laboral: estabilidad en el nivel, deterioro en la calidad

Esta dinámica se refleja con claridad en el mercado de trabajo. A pesar de la mejora en la actividad, el empleo no muestra una recuperación significativa: la tasa de desempleo se ubica en 7,5%, mientras que la tasa de empleo (45,0%) se mantiene prácticamente estancada, lo que indica una baja capacidad de generación de nuevos puestos de trabajo.

Sin embargo, el dato más relevante para la lectura económica no es solo el nivel de empleo, sino su calidad.

- El 43% de los trabajadores se encuentra en la informalidad, sin aportes ni estabilidad laboral.

- Además, aproximadamente 3 de cada 10 personas activas presentan algún problema laboral, ya sea porque:

- no consiguen empleo,

- trabajan menos horas de las deseadas,

- o necesitan buscar un segundo trabajo para sostener ingresos.

Traducido a términos macro, esto implica que una parte significativa de los hogares enfrenta ingresos inestables o insuficientes, lo que impacta directamente sobre el consumo y la capacidad de repago del crédito (ahí la cadena sigue hasta el impacto en el balance de bancos y la caída en el IVA por ejemplo).

Una economía que se recupera, pero no se expande

La combinación de estos factores permite una lectura más precisa del momento económico. La actividad muestra recuperación en términos agregados, pero no logra consolidar un proceso de expansión generalizada.

Esto explica por qué conviven:

- un EMAE en crecimiento,

- con una industria débil,

- un mercado laboral deteriorado en calidad,

- y señales de fragilidad en el consumo (caída del IVA) y en el sistema financiero (aumento de la mora).

Desde una perspectiva dinámica, esto es clave. La economía no está en recesión hoy, pero las señales del ciclo sugieren que se encuentra en una zona de estancamiento con sesgo a la baja.

El rebote observado en los indicadores agregados (como el EMAE) convive con un deterioro en variables que suelen anticipar el ciclo, como la industria, el consumo y la calidad del empleo. Este desacople no suele sostenerse en el tiempo: o bien el crecimiento se amplía hacia el resto de los sectores, o la debilidad del mercado interno termina arrastrando al nivel de actividad.

Capacidad instalada: la industria no valida el rebote de la actividad

La evolución de la utilización de la capacidad instalada (UCII) refuerza la lectura de una economía con crecimiento agregado, pero sin tracción interna. En enero de 2026, la industria operó al 53,6% de su capacidad, por debajo del 55,0% registrado un año atrás, lo que indica que, a pesar del rebote del EMAE, el uso del capital productivo continúa en niveles bajos y en deterioro interanual.

El dato sectorial es aún más ilustrativo. Los mayores niveles de utilización se concentran en refinación del petróleo (86,8%) e industrias metálicas básicas (67,6%), sectores estrechamente vinculados al frente externo y a la dinámica energética. En contraste, los sectores más ligados al ciclo doméstico muestran niveles críticamente bajos: industria automotriz (24,0%), textiles (23,7%), metalmecánica (31,4%) y caucho y plástico (36,1%).

Esta divergencia sectorial es consistente con lo observado en el EMAE. Mientras los sectores exportadores y de recursos naturales sostienen el nivel de actividad, la industria vinculada al consumo y la inversión local continúa ajustando por cantidades: menor producción, menor uso de capacidad y, en consecuencia, menor demanda de trabajo.

Desde una perspectiva macro, la UCII confirma que el rebote de la actividad no se traduce en una recuperación industrial generalizada. Por el contrario, evidencia que una parte relevante del aparato productivo permanece ocioso, lo que refuerza la idea de una economía que crece en sectores puntuales, pero sin consolidar un proceso de expansión amplio.

Implicancias para inversores: selectividad en un ciclo frágil

La lectura integrada de actividad, mercado laboral y capacidad instalada deja un mensaje claro: la economía argentina no está en recesión, pero tampoco en una fase de expansión sólida. El escenario más consistente es el de estancamiento con sesgo a la baja, donde el crecimiento agregado convive con debilidad en el mercado interno.

Desde el punto de vista de asignación de activos, esto implica que el inversor debe evitar lecturas lineales del dato de actividad y adoptar un enfoque altamente selectivo y diferenciado por sector.

El desempeño del equity local seguirá marcado por la fragmentación del ciclo económico:

Sectores favorecidos:

Energía, petróleo y compañías vinculadas al complejo exportador continúan mostrando los mejores fundamentos relativos. La alta utilización de capacidad en refinación y el buen desempeño del sector minero-energético reflejan un entorno donde los drivers externos siguen siendo el principal sostén del crecimiento.

Sectores rezagados:

Industria manufacturera, consumo discrecional y segmentos ligados al mercado interno enfrentan un contexto más adverso. La baja utilización de capacidad en automotriz, metalmecánica y textiles, junto con el deterioro del ingreso real, limita el potencial de recuperación en el corto plazo.

Renta fija: el ancla macro como soporte

El mercado de pesos entró en una nueva fase. Con tasas nominales en el rango de 23% (TEA plazo fijo) al 30% (para LECAPS, BONCAPs) y una inflación que corre a un ritmo mensual elevado, el esquema pasó a ser de tasas reales negativas, lo que marca un quiebre respecto del entorno previo.

Para el inversor, esto implica que el carry en instrumentos tradicionales en pesos como LECAPs, BONCAPs o plazos fijos deja de ofrecer protección contra la inflación. Es decir, el rendimiento nominal ya no compensa la pérdida de poder adquisitivo, erosionando el atractivo del posicionamiento pasivo en moneda local.

Este cambio tiene implicancias claras en términos de flujos y comportamiento de cartera:

• Se reduce la demanda estructural por instrumentos a tasa fija en pesos.

• Aumenta la preferencia por activos con cobertura inflacionaria o cambiaria.

• El posicionamiento en pesos pasa de ser una estrategia de carry a una estrategia táctica y de corto plazo.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.