El resultado fiscal constituye uno de los principales anclajes macroeconómicos para la estabilidad financiera de Argentina, ya que condiciona la dinámica de endeudamiento público, la sostenibilidad de la política monetaria y la percepción de riesgo soberano. Para los inversores, la evolución del resultado financiero (que incorpora tanto el balance primario como el costo de intereses) resulta particularmente relevante, dado que refleja la verdadera necesidad de financiamiento del Tesoro y su impacto potencial sobre el mercado de deuda, el tipo de cambio y la trayectoria de reservas. En este contexto, el comportamiento del resultado fiscal en diciembre adquiere especial importancia, no solo por su magnitud puntual, sino por lo que revela sobre la estacionalidad del gasto público y la consistencia del ajuste fiscal observado a lo largo del año.

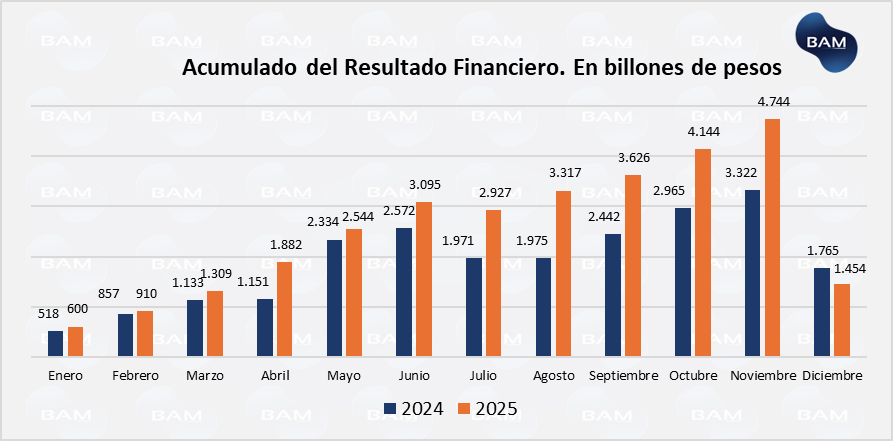

En diciembre de 2025 se observó un marcado deterioro del resultado financiero mensual, que cerró con un déficit de aproximadamente $3,29 billones, frente a un resultado mucho más contenido en los meses previos. Este deterioro respondió a un fuerte desbalance entre la dinámica del gasto y los ingresos. Mientras los gastos totales aumentaron un 34% interanual y un 61% respecto de noviembre, los ingresos crecieron apenas un 22% interanual y un 6% en términos trimestrales, ampliando significativamente la brecha fiscal en el corto plazo. Como resultado, el rojo financiero mensual se incrementó en torno al 648% respecto al mes anterior, reflejando el impacto combinado de la estacionalidad del gasto de fin de año (aguinaldos, transferencias y aceleración de ejecución presupuestaria) y una recaudación que no logró acompañar el ritmo de expansión del gasto.

Desde una perspectiva macroeconómica, este resultado negativo de diciembre (si bien relevante en términos de magnitud nominal) responde principalmente a factores transitorios y estacionales, y no necesariamente implica un quiebre en la estrategia fiscal anual. No obstante, para el mercado financiero representa una señal importante en términos de volatilidad mensual del resultado fiscal y de necesidades de financiamiento de corto plazo, variables que inciden directamente en el comportamiento de la curva de deuda en pesos, las tasas reales y la percepción de riesgo soberano.

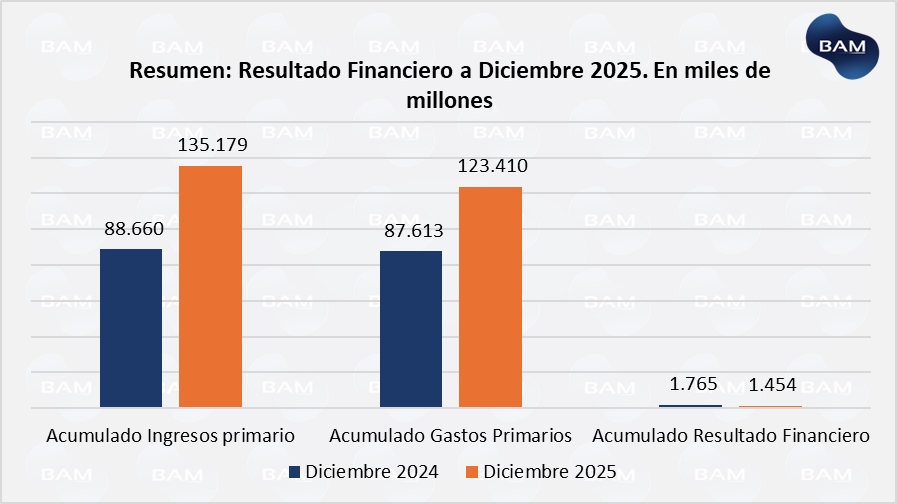

A pesar del fuerte déficit observado en diciembre, el Sector Público Nacional cerró 2025 con un superávit financiero de $1,45 billones, equivalente a aproximadamente 0,2% del PIB, confirmando un cierre anual con resultado positivo en términos agregados pero un 18% menor que el resultado fiscal consolidado del 2024. Este desempeño refleja el impacto del ajuste fiscal aplicado durante gran parte del año, aunque con una desaceleración del impulso hacia el tramo final, en un contexto de mayor presión estacional del gasto y menor dinamismo de los ingresos.

Desde una perspectiva estructural, el dato más relevante es el resultado primario, que excluye el pago de intereses y mide el esfuerzo fiscal genuino del Estado. En 2025, el superávit primario alcanzó aproximadamente 1,4% del PIB, evidenciando que la política fiscal logró generar ahorro operativo a partir del control del gasto corriente y la reducción de subsidios económicos. Para los inversores, esta combinación (superávit primario elevado y superávit financiero positivo, aunque acotado) refuerza la señal de disciplina fiscal, pero también pone de relieve que el costo de intereses continúa absorbiendo una porción relevante del esfuerzo fiscal, un factor clave a monitorear para evaluar la sostenibilidad de la deuda y la evolución del riesgo país en 2026.

PANORAMA ECONÓMICIO GENERAL 2025 Y CONCLUSIÓN PARA LOS INVERSORES

La economía argentina cierra 2025 con avances relevantes en materia de estabilización nominal, reflejados en la desaceleración interanual de la inflación y en la consolidación del ancla fiscal, aunque con desafíos estructurales aún presentes. El IPC muestra una tendencia descendente en términos anuales, pero el componente núcleo continúa registrando aumentos mensuales elevados, evidenciando rigideces en servicios y precios regulados. En paralelo, la actividad económica permanece en un escenario de bajo dinamismo, lo que contribuye a moderar presiones inflacionarias, pero limita la recuperación del consumo y la inversión privada.

En el frente externo, el superávit comercial de bienes continúa aportando divisas, aunque su capacidad de traducirse en acumulación genuina de reservas se ve limitada por el déficit persistente en servicios e ingreso primario. La reciente recomposición de reservas del BCRA mejora el margen de maniobra de corto plazo y contribuye a estabilizar el mercado cambiario, pero la sostenibilidad de este proceso depende de la evolución de las exportaciones, del acceso a financiamiento y de la administración del balance cambiario en un contexto de economía aún estancada.

Desde el punto de vista fiscal, el cierre del año con superávit primario significativo y superávit financiero positivo refuerza la señal de disciplina fiscal, un factor clave para la credibilidad macroeconómica. Sin embargo, la estacionalidad del gasto y el peso del costo de intereses continúan generando volatilidad mensual y exigen sostener el esfuerzo fiscal para preservar la sostenibilidad de la deuda pública y la estabilidad financiera.

Para los inversores, este escenario configura un entorno de oportunidades en activos en pesos y deuda soberana, apoyadas en tasas reales positivas y mejora de liquidez externa, pero con riesgos estructurales que requieren una gestión activa. La combinación de inflación aún resistente en el núcleo, restricción externa persistente y el estancamiento de la actividad económica débil mantiene elevada la sensibilidad de los activos locales ante shocks externos y cambios de expectativas.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.