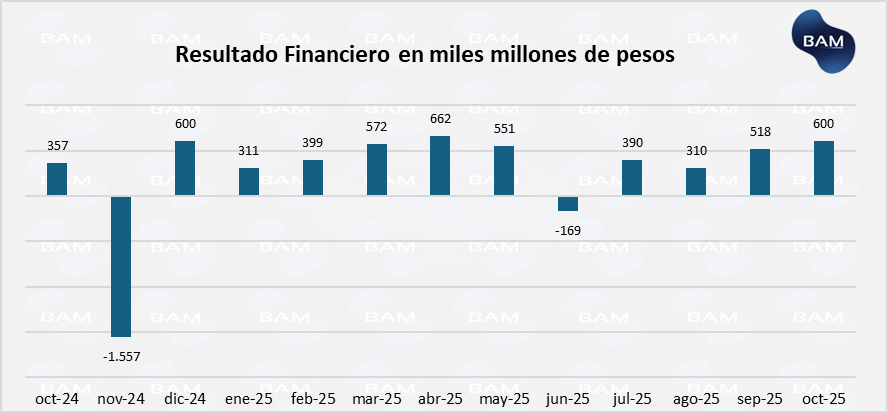

En noviembre de 2025, el gobierno obtuvo un superávit financiero de US$599.954 millones, lo que significa una suba del 68% respecto del trimestre anterior y una suba del 16% respecto del año anterior, en términos nominales. El superávit financiero se explica por una suba del gasto que es menor a la de los ingresos. Mientras que los gastos subieron un 13% interanual, los ingresos lo hicieron en un 19%. De forma trimestral, los gastos cayeron un 17%, mientras que los ingresos un 5%.

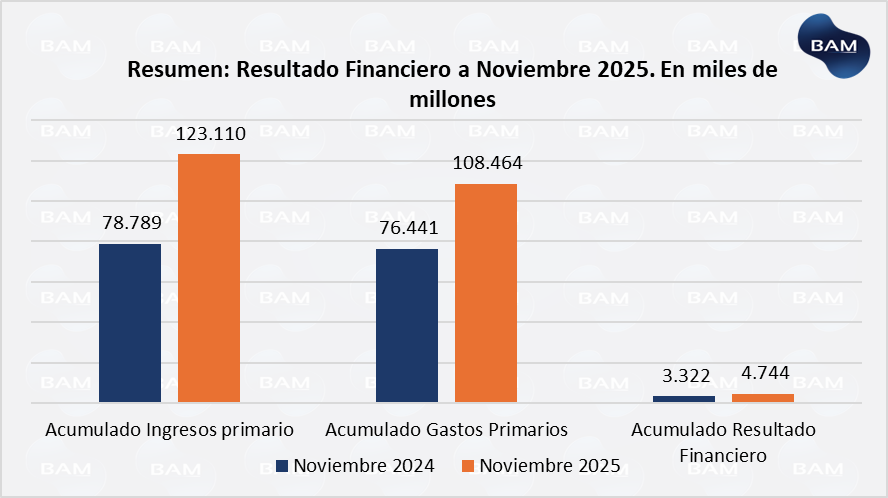

En lo que va del año, el gobierno acumula US$4.74 billones en superávit financiero, cifra que es un 43% mayor al acumulado desde enero a noviembre de 2024. En términos reales, el resultado financiero se mantiene un 9% arriba respecto del acumulado del año pasado, explicado por una caída real del 14% en los gastos, y una caída real del 10% en los ingresos.

Por lo que la acumulación del superávit financiero por parte del gobierno es un hecho, a pesar de que en algunos períodos el gasto exceda los ingresos. De esta forma, en lo que va de 2025 el gobierno ha conseguido acumular un 0,6% en resultado financiero sobre el Producto Bruto Interno (PBI) y un 1,7% teniendo en cuenta el resultado primario (sin contar intereses).

Un dato importante a tener en cuenta, es que la reducción del gasto es un hecho y la consecución de resultados positivos también lo es. Sin embargo, lo negativo radica en que los ingresos siguen bajando en términos reales. Están un 10% abajo. Y es lo que el gobierno debe evitar. Tiene que aumentar los ingresos vía aumento de producción, para ello deberá bajar considerablemente los impuestos. De hecho, desde un principio el gobierno tendría que haberlo hecho y hubiera eliminado el exceso monetario con aumento de demanda por transacción, evitando que el excedente se traduzca en inflación. Como el excedente ya fue absorbido por el BCRA, la baja de impuestos fue más lenta de lo esperado.

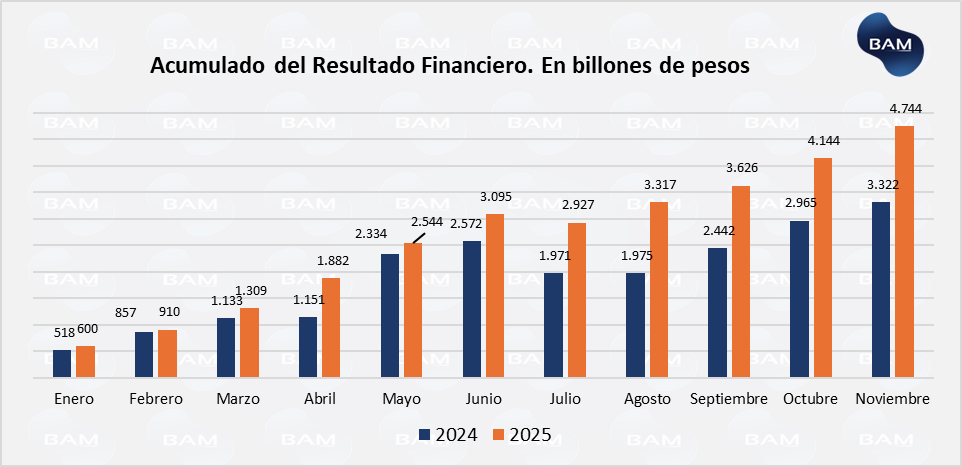

El gráfico muestra la evolución acumulada del resultado financiero del Sector Público Nacional a lo largo del año, comparando 2024 y 2025. Se observa que 2025 exhibe un desempeño consistentemente superior al de 2024 en todos los meses, con una brecha que se amplía progresivamente hacia el último trimestre. En particular, el resultado financiero acumulado alcanza en noviembre de 2025 $4,7 billones, frente a $3,3 billones en igual período de 2024, reflejando una mejora significativa en la dinámica fiscal. Esta evolución evidencia una mayor capacidad del Tesoro para generar excedentes financieros, explicada principalmente por la fuerte contención del gasto y una administración más estricta de las cuentas públicas, consolidando una señal positiva en términos de sostenibilidad fiscal y credibilidad macroeconómica.

CONCLUSIONES PARA LOS INVERSORES

El resultado fiscal de noviembre confirma dos hechos relevantes: la reducción del gasto público es efectiva y permitió alcanzar resultados fiscales positivos, pero esta consolidación se produce en un contexto donde los ingresos continúan cayendo en términos reales, reflejando una economía aún deprimida con la actividad estancada.

A diferencia de episodios previos, la restricción actual no proviene de un exceso monetario (que ya ha sido corregido) sino de una debilidad en la producción y demanda asociada a las transacciones reales de la economía. En este marco, la sostenibilidad del ajuste fiscal dependerá crecientemente de la capacidad de reactivar la actividad económica y ampliar la base imponible.

La estrategia óptima para lograrlo pasa por una reducción significativa de la presión tributaria, que incentive la producción, la inversión y la formalización del empleo En este contexto, una emisión monetaria acotada y consistente con el crecimiento de la demanda transaccional podría contribuir a reactivar la actividad sin trasladarse a inflación, siempre que se mantenga el ancla fiscal y la credibilidad del programa macroeconómico.

En síntesis, el ajuste del gasto ha sido exitoso en el corto plazo, pero el desafío hacia adelante será transformar la consolidación fiscal en crecimiento sostenible, evitando que la caída de los ingresos limite la estabilidad macro y financiera.

De cara a la sostenibilidad de estos resultados, la ley de modernización laboral y de inocencia fiscal podrían desempeñar un rol clave en la mejora de las cuentas públicas. Una mayor flexibilidad en el mercado laboral y la reducción de costos asociados a la contratación formal tenderían a incrementar el empleo registrado y la producción, ampliando la base imponible sin necesidad de elevar la presión tributaria. En paralelo, un esquema de inocencia fiscal orientado a normalizar situaciones patrimoniales y productivas podría incentivar la formalización de actividades hoy fuera del sistema, elevando la recaudación genuina a través de un mayor volumen de transacciones declaradas. En conjunto, estas reformas permitirían que la mejora fiscal deje de depender exclusivamente del ajuste del gasto y pase a sustentarse progresivamente en un mayor nivel de actividad económica, reforzando la sostenibilidad del superávit y reduciendo los riesgos macroeconómicos de mediano plazo.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.