El actual esquema macroeconómico argentino se caracteriza por una combinación de desaceleración inflacionaria, política monetaria contractiva y consolidación fiscal, que ha derivado en un entorno de tasas de interés reales positivas en moneda local. Esta configuración altera sustancialmente el atractivo relativo de la renta fija en pesos, particularmente en el tramo corto de la curva, donde las TIR nominales superan ampliamente las expectativas de inflación y de depreciación cambiaria implícitas en el mercado.

En este contexto, la estrategia de carry trade emerge como una consecuencia natural del diferencial entre el rendimiento en pesos y la variación esperada del tipo de cambio. Desde una perspectiva macro-financiera, el carry no es más que la expresión del equilibrio entre tasa doméstica y prima de riesgo cambiaria: mientras el rendimiento en moneda local compense el riesgo de devaluación, el flujo hacia instrumentos en pesos se sostiene.

La viabilidad de esta dinámica depende de tres anclas fundamentales. En primer lugar, el mantenimiento de tasas reales positivas, que refuerzan la demanda de activos en pesos y contribuyen a contener expectativas de dolarización. En segundo término, la disciplina fiscal, cuya consistencia reduce el riesgo de dominancia monetaria y limita la necesidad de financiamiento inflacionario. Finalmente, la acumulación de reservas internacionales y el desempeño del sector externo operan como respaldo cuantitativo del régimen cambiario, moderando la probabilidad de un ajuste abrupto del tipo de cambio.

No obstante, este equilibrio no está exento de tensiones. Tasas reales persistentemente elevadas impactan directamente sobre el crédito, el consumo y la inversión, afectando la dinámica de la actividad económica. De hecho, los últimos datos del EMAE muestran una desaceleración significativa en términos desestacionalizados, con variaciones intermensuales débiles y un crecimiento interanual que, si bien aún se mantiene positivo, pierde dinamismo y se explica en gran medida por el arrastre estadístico de los primeros meses del año. En este contexto, la contracción comienza a evidenciarse en la dinámica mensual, y de persistir esta tendencia, aumentan las probabilidades de una recesión, lo que podría alterar el equilibrio macro que hoy sostiene la estrategia de carry.

En síntesis, el actual contexto favorece tácticamente a la renta fija en pesos y, en particular, a estrategias de carry en el tramo corto de la curva. Sin embargo, su sostenibilidad depende de la preservación del equilibrio entre tasa real positiva, estabilidad cambiaria y consistencia fiscal, elementos que constituyen el marco analítico central del presente informe.

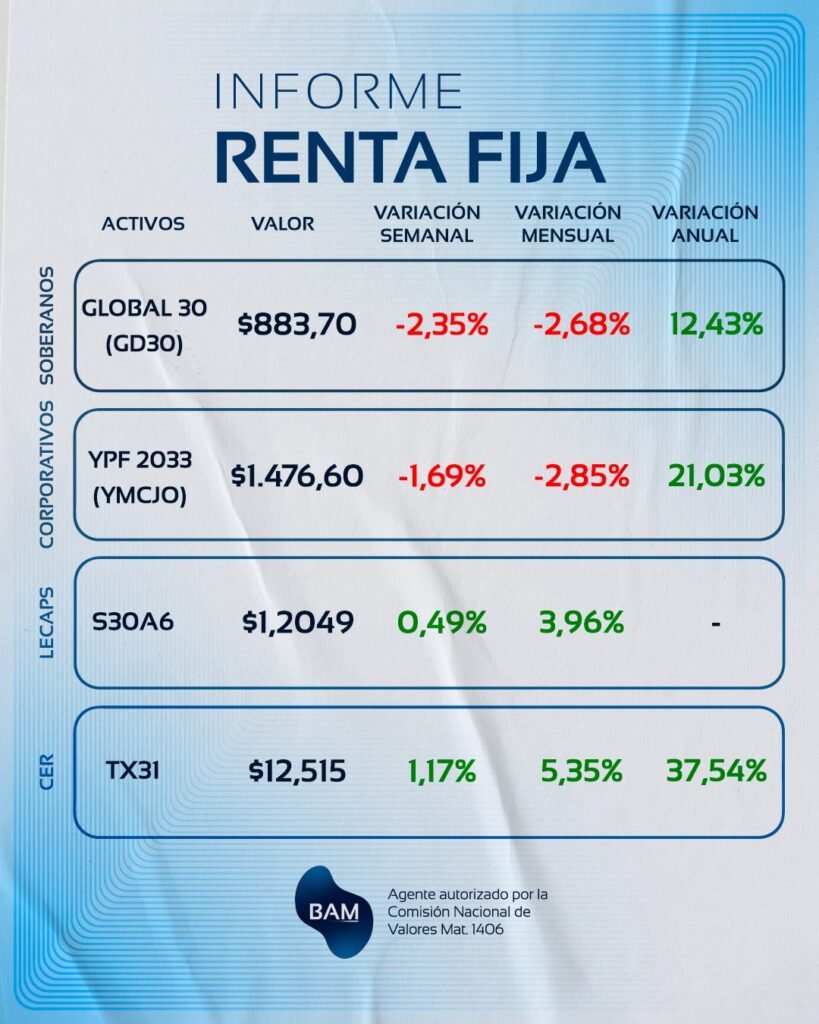

Bonos Hard Dollar – Rendimientos actuales

La curva soberana en dólares presenta actualmente rendimientos en el rango de 6,8% a 9,5% anual en USD, con una leve pendiente positiva hacia el tramo medio-largo. Los bonos resaltados muestran las siguientes TIR:

| Bono | TIR en USD |

| GD29 | 6,81% |

| AL29 | 7,50% |

| AL30 | 8,19% |

| GD30 | 8,39% |

| AL35 | 9,02% |

| AL41 | 9,06% |

| GD35 | 9,33% |

| GD38 | 9,32% |

| GD41 | 9,43% |

| AE38 | 9,48% |

La estructura de la curva refleja un riesgo país estabilizado, sin pricing de evento crediticio inmediato, pero tampoco una compresión agresiva de spreads. El tramo corto (2029–2030) rinde entre 7% y 8%, mientras que los vencimientos 2035–2041 se ubican en torno al 9,5%, lo que indica que el mercado exige una prima moderada por duration, pero no descuenta un escenario de deterioro significativo.

Desde una perspectiva macro-financiera, estos rendimientos son consistentes con un escenario de disciplina fiscal sostenida y acumulación de reservas, aunque todavía con riesgo soberano elevado en términos históricos. La convexidad leve de la curva sugiere estabilidad en las expectativas de solvencia y ausencia de shocks inminentes, pero también una falta de catalizadores de corto plazo que impulsen una compresión adicional del riesgo país.

En términos estratégicos, los bonos hard dollar cumplen un rol defensivo dentro de la cartera: ofrecen rendimiento en moneda dura y cobertura ante eventuales desvíos cambiarios, aunque con mayor sensibilidad a movimientos en el riesgo país y mayor duration respecto al tramo corto en pesos.

LECAPs: Núcleo del carry en pesos

Las LECAP actualmente presentan TIR nominales en el rango de 40% a 44% anual, concentrando los mayores rendimientos en el tramo más corto de la curva (febrero–abril 2026). Los vencimientos seleccionados (S27F6, S16M6, S17A6, S30A6 y S29Y6) muestran rendimientos anualizados superiores al 38%, con durations que oscilan entre 3 y 68 días.

Desde el punto de vista técnico, la curva de Lecaps y Boncaps exhibe una estructura con pendiente positiva muy pronunciada en el tramo ultra corto y posterior aplanamiento a medida que se extiende la duration. Esto implica que el mercado concentra el mayor premio por tasa en vencimientos inmediatos, sin ofrecer una compensación proporcional por estirar plazos hacia el segundo semestre.

En resumen:

- El tramo febrero–abril rinde entre 40% y 44% anualizado.

- A partir de junio–julio, la TIR converge hacia la zona del 35%–37%.

- Hacia el último trimestre, la curva pierde pendiente y no agrega prima significativa.

Esta indica que los inversores:

- Convalidan tasas reales positivas en el corto plazo.

- No descuenta un shock inflacionario inmediato.

- Tampoco exige una prima elevada por duration, reflejando expectativas de estabilidad macro.

En el contexto actual (inflación acelerándose en el corto plazo pero con expectativas de desaceleración en el mediano plazo, actividad debilitándose y estabilidad cambiaria contenida por reservas y disciplina fiscal) el tramo corto de la curva en pesos se posiciona como el segmento más eficiente para implementar estrategias de carry trade. El retorno está explicado casi exclusivamente por tasa, con riesgo de precio limitado dado el bajo nivel de duration.

| Instrumento | Vencimiento | TIR (%) |

| S27F6 | 27/02/2026 | 44,01% |

| S16M6 | 16/03/2026 | 40,84% |

| S17A6 | 17/04/2026 | 42,17% |

| S30A6 | 30/04/2026 | 38,47% |

| S29Y6 | 29/05/2026 | 39,17% |

| T30J6 | 30/06/2026 | 37,50% |

| S31L6 | 31/07/2026 | 37,70% |

| S31G6 | 31/08/2026 | 34,73% |

| S30O6 | 30/10/2026 | 33,74% |

| S30N6 | 30/11/2026 | 35,73% |

¿Por qué la curva de LECAP y Boncaps se aplana?

El aplanamiento de la curva en pesos a medida que se extiende la duration no implica que la inflación actual sea baja o que el proceso desinflacionario ya esté consolidado. De hecho, los últimos registros muestran una leve aceleración mensual (2,7% en diciembre y 2,9% en enero). Sin embargo, las expectativas para 2026 se ubican en torno al 24% anual, lo que supone una desaceleración progresiva en los próximos meses.

La estructura de la curva refleja precisamente esa expectativa intertemporal: tasas nominales elevadas en el corto plazo (consistentes con la política monetaria contractiva y la necesidad de sostener tasas reales positivas) y una estabilización hacia adelante en niveles más bajos, bajo la premisa de que la inflación tendería a moderarse.

En otras palabras, el mercado no está priceando una inflación creciente en el mediano plazo, sino una convergencia gradual hacia niveles menores. Por ello, no exige una prima creciente por plazo y la curva se aplana. Este comportamiento también es consistente con una actividad económica debilitada, donde la desaceleración nominal estaría más asociada a restricción de demanda que a expansión.

Desde el punto de vista del carry trade, esta configuración concentra el atractivo en el tramo corto: allí la tasa nominal es más alta, mientras que el horizonte temporal reduce la exposición a posibles desvíos en las expectativas de inflación futura.

Comparación entre renta fija en pesos y en dólares

Las LECAP del tramo corto rinden entre 38% y 44% nominal anual en pesos. Sin embargo, dado que estos instrumentos tienen vencimientos de entre 15 y 60 días, el rendimiento efectivo en el período es sustancialmente menor (aproximadamente 3%–6% según plazo).

Por lo tanto, el carry trade resulta atractivo mientras la depreciación del tipo de cambio en el período de inversión sea inferior al rendimiento efectivo en pesos. En un contexto de estabilidad cambiaria mensual y acumulación de reservas, este diferencial favorece tácticamente a las letras de corto plazo frente a instrumentos en dólares, cuyo rendimiento mensual equivalente se ubica entre 0,6% y 0,8%.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.