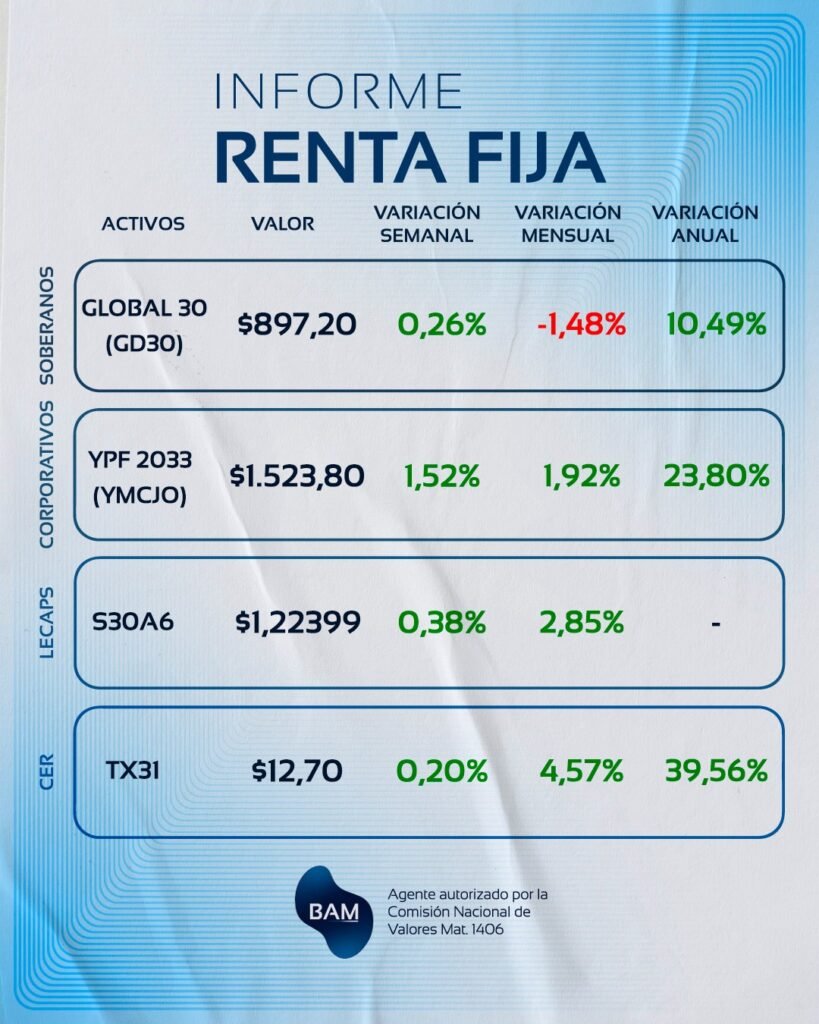

Introducción: renta fija en un esquema de tasas reales positivas

El actual esquema macroeconómico argentino continúa caracterizado por una combinación de política monetaria contractiva, disciplina fiscal y un proceso gradual de desaceleración inflacionaria. Este entorno mantiene tasas de interés reales positivas en moneda local, lo que sostiene el atractivo relativo de la renta fija en pesos, particularmente en el tramo corto de la curva.

En este contexto, la estrategia de carry trade continúa siendo una dinámica relevante en el mercado financiero local. Mientras el rendimiento en pesos compense el riesgo de depreciación cambiaria implícito en el mercado, los flujos hacia instrumentos en moneda local tienden a sostenerse.

En términos de actividad económica, los últimos indicadores muestran una dinámica mixta. Si bien durante gran parte del año la economía evidenció señales de estancamiento, el dato de diciembre mostró un repunte mensual, lo que introduce indicios de posible recuperación. No obstante, aún resulta prematuro confirmar un cambio de tendencia y la actividad continúa mostrando un crecimiento débil.

Bonos Hard Dollar – Rendimientos actuales

La curva soberana en dólares muestra actualmente rendimientos en el rango de 6,9% a 10,4% anual en USD, con pendiente positiva hacia el tramo medio-largo de la curva. Los bonos resaltados muestran las siguientes TIR:

| Bono | TIR en USD |

| GD29 | 6,90% |

| GD30 | 7,70% |

| AL30 | 9,39% |

| GD35 | 9,53% |

| GD38 | 9,52% |

| GD41 | 9,57% |

| GD46 | 10,02% |

| AL29 | 9,07% |

| AL35 | 9,96% |

| AL41 | 9,86% |

| AE48 | 10,40% |

La estructura de la curva refleja un riesgo país relativamente estabilizado, sin pricing de evento crediticio inmediato, aunque aún en niveles elevados en términos históricos. El tramo corto (2029–2030) presenta rendimientos entre 7% y 9%, mientras que los vencimientos más largos superan el 10%, reflejando una prima por duration moderada.

En comparación con la semana anterior, la curva mantiene una forma similar, con una leve convexidad en el tramo medio. Esto sugiere que el mercado no está anticipando shocks inmediatos en la sostenibilidad de la deuda, aunque tampoco aparecen catalizadores claros para una compresión significativa del riesgo país en el corto plazo.

En términos estratégicos, los bonos soberanos en dólares continúan cumpliendo un rol defensivo dentro de la cartera, ofreciendo rendimiento en moneda dura y cobertura ante eventuales desvíos cambiarios, aunque con mayor sensibilidad a movimientos del riesgo país.

LECAPs: Núcleo del carry en pesos

Las letras del Tesoro continúan concentrando el mayor atractivo dentro del mercado de renta fija en pesos, con TIR nominales en el rango de 33% a 35% anual en la mayor parte del tramo corto de la curva.

Desde el punto de vista técnico, la curva de LECAP y Boncaps continúa mostrando una pendiente positiva muy pronunciada en el tramo ultra corto, seguida por un aplanamiento progresivo a medida que aumenta la duration.

En comparación con la semana anterior, se observa una compresión significativa de tasas, especialmente en los vencimientos más inmediatos. Mientras que anteriormente las letras cortas rendían entre 40% y 44% anual, actualmente la mayor parte de la curva se ubica en torno al 33% anual.

Este movimiento sugiere que el mercado comienza a descontar con mayor convicción un proceso de desinflación gradual y eventual normalización de tasas, consistente con las expectativas inflacionarias relevadas por el REM.

En términos prácticos, esto implica que:

• El premio por tasa continúa concentrándose en el tramo corto.

• Estirar la duration no agrega una prima significativa de rendimiento.

• La estrategia de carry sigue siendo más eficiente en vencimientos de corto plazo.

| Instrumento | TIR en Pesos |

| S16M6 | 33,02% |

| S17A6 | 33,58% |

| S29Y6 | 33,61% |

| S30A6 | 33,33% |

| S30N6 | 34,15% |

| S30O6 | 34,06% |

| S31G6 | 33,5% |

| S31L6 | 33,72% |

| T15E7 | 34,97% |

| T30A7 | 34,07% |

| T30J6 | 33,61% |

| T30J7 | 32,79% |

| T31Y7 | 33,63% |

Curva CER: Expectativas de inflación

Los bonos indexados por CER muestran rendimientos reales entre el 7 y 9% anual, con una curva relativamente estable a lo largo de las distintas durations.

La forma de la curva sugiere que el mercado continúa anticipando una desaceleración gradual de la inflación en el mediano plazo. Los rendimientos reales positivos reflejan una prima por riesgo inflacionario aún significativa, aunque consistente con un escenario de convergencia hacia niveles más bajos.

Este comportamiento es coherente con las expectativas inflacionarias del REM, que proyectan una inflación anual cercana al 22% para 2026, lo que implicaría una moderación respecto de los registros recientes.

Comparación entre renta fija en pesos y en dólares

Las LECAP del tramo corto presentan actualmente TIR anualizadas en el rango de 33% a 35%, reflejando el rendimiento implícito entre el precio de mercado y el valor de rescate al vencimiento. Dado que estos instrumentos tienen vencimientos relativamente breves, el rendimiento efectivo obtenido durante el período de inversión resulta sustancialmente menor al valor anualizado de la TIR.

En términos aproximados, dependiendo del plazo residual de cada letra, los retornos efectivos en el período pueden ubicarse entre 1% y 6% en pesos.

En comparación, los bonos soberanos en dólares ofrecen rendimientos anuales entre 7% y 10% en USD, lo que equivale aproximadamente a retornos mensuales cercanos a 0,6%–0,8%.

Por lo tanto, la estrategia de carry trade continúa siendo atractiva siempre que la depreciación del tipo de cambio durante el período de inversión se mantenga por debajo del rendimiento efectivo obtenido en pesos.

Conclusión estratégica

La actual configuración del mercado de renta fija argentino continúa favoreciendo tácticamente las estrategias de carry en pesos en el tramo corto de la curva. A pesar de la reciente compresión de tasas, las LECAP mantienen TIR anualizadas entre 33 y 35%, lo que, en un contexto de expectativas inflacionarias cercanas al 22% para 2026, implica rendimientos reales positivos ex ante. La baja duration de estos instrumentos permite capturar tasa con exposición limitada a cambios en el escenario macroeconómico.

En paralelo, los bonos soberanos en dólares continúan ofreciendo rendimientos en el rango de 7% a 10% anual en USD, funcionando como un componente de diversificación y cobertura cambiaria dentro de la cartera. En este marco, una estrategia equilibrada entre carry en pesos de corto plazo y exposición selectiva a bonos hard dollar aparece como la combinación más consistente con el actual equilibrio macro-financiero.