EQUITY RESEARCH – PFIZER

Modelo de Negocio y Ventaja Competitiva

Pfizer es una de las compañías biofarmacéuticas más relevantes a nivel global, con presencia en más de 100 países y un modelo de negocio basado en la investigación, desarrollo y comercialización de medicamentos innovadores y vacunas. Su estructura combina una sólida capacidad de I+D (clave en un sector donde la ventaja competitiva depende de la innovación científica y la protección de patentes) con una plataforma comercial global que le permite escalar rápidamente nuevos productos.

Dentro del sector farmacéutico, Pfizer ocupa una posición de liderazgo en áreas terapéuticas estratégicas como oncología, vacunas y enfermedades raras. Su ventaja frente a competidores radica en la diversificación de su portafolio, la capacidad de ejecutar adquisiciones estratégicas para reforzar su pipeline y una robusta generación de flujo de caja, aun en un contexto de normalización post-pandemia. Si bien enfrenta el desafío del denominado patent cliff (pérdida de exclusividad de patentes que permite el ingreso de genéricos y presiona ingresos y márgenes) en algunos productos clave, la compañía ha acelerado el desarrollo de nuevas moléculas y combinaciones terapéuticas para sostener el crecimiento estructural de mediano plazo.

Sector Healthcare y Rol Estratégico en Cartera

El sector salud se caracteriza por una menor sensibilidad al ciclo económico en comparación con industrias más expuestas al consumo discrecional o a la inversión de capital, como el sector tecnológico. La demanda de medicamentos innovadores, tratamientos oncológicos y vacunas tiende a mantenerse relativamente estable incluso en escenarios de desaceleración, lo que convierte al segmento farmacéutico en un componente defensivo dentro de la renta variable global.

En este contexto, Pfizer ocupa una posición relevante por escala, diversificación terapéutica y capacidad financiera. Su presencia en múltiples áreas médicas reduce la dependencia de un único producto y le permite amortiguar parcialmente el impacto de la pérdida de exclusividad de determinadas moléculas. Asimismo, la compañía mantiene una política de dividendos consistente y una generación de flujo de caja que refuerza su perfil como activo orientado a inversores que buscan ingresos recurrentes (income investing).

Desde el punto de vista de asignación de activos, Pfizer puede desempeñar un doble rol en cartera. Por un lado, actúa como componente defensivo dentro del sector healthcare, contribuyendo a reducir la volatilidad agregada frente a sectores más cíclicos como tecnología o industria. Por otro, el proceso actual de transición (marcado por la normalización de ingresos post-pandemia y la renovación del pipeline) introduce un componente de potencial recuperación si los nuevos desarrollos comienzan a traducirse en crecimiento sostenido de resultados.

Resultados Q4-2025

Ingresos

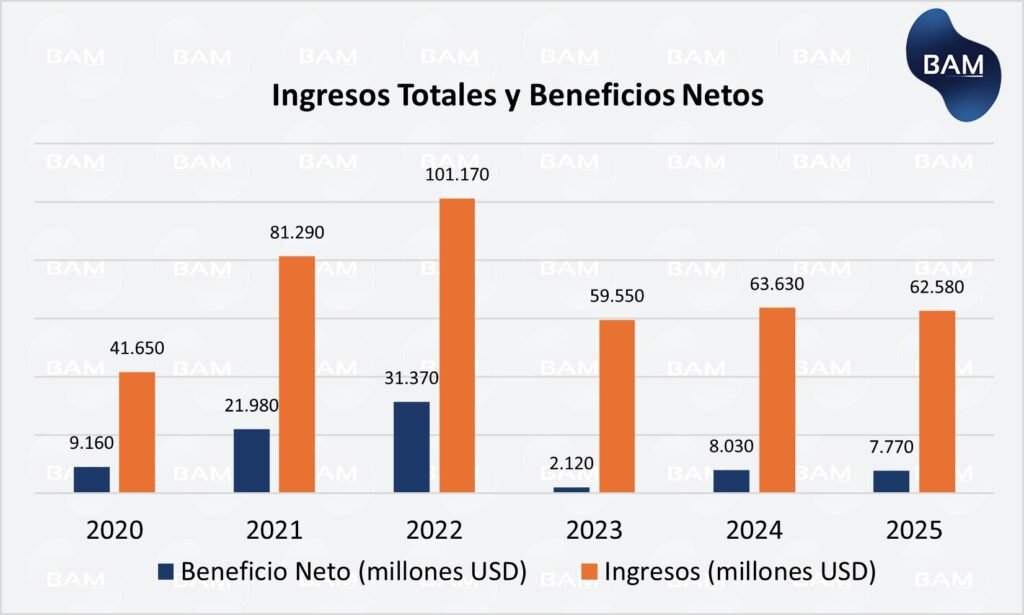

En el cuarto trimestre de 2025, Pfizer reportó ingresos por US$ 17.6 mil millones, lo que implicó una leve contracción interanual cercana al 1%. La principal explicación continúa siendo la normalización de los productos vinculados al COVID-19, cuyos niveles de ventas ya no se comparan con los picos extraordinarios de 2022–2023.

Sin embargo, si se excluye el impacto de los productos COVID, el negocio subyacente mostró crecimiento interanual sólido. Esto es relevante porque indica que la compañía está logrando reemplazar progresivamente esos ingresos extraordinarios por crecimiento en otras líneas terapéuticas.

Principales drivers del trimestre:

- Mayor demanda en el segmento de vacunas tradicionales, particularmente en productos destinados a adultos mayores.

- Crecimiento en el área de oncología, que es uno de los focos estratégicos del sector farmacéutico global debido a su alto valor agregado y barreras de entrada.

- Buen desempeño en tratamientos para enfermedades cardiovasculares y raras, que aportan ingresos más estables y con mayor margen.

- Contribución de adquisiciones recientes que amplían el portafolio más allá del ciclo pandémico.

Desde una perspectiva sectorial, esta dinámica es coherente con lo que se observa en la industria: las grandes farmacéuticas están transitando un proceso de normalización post-pandemia, con menor dependencia de vacunas masivas y mayor énfasis en medicamentos especializados, donde los márgenes suelen ser más elevados y la competencia es más limitada.

EPS y Rentabilidad

Para el Q4-2025, Pfizer reportó un EPS ajustado de US$0,66, que representa una mejora del 5% interanual sobre el EPS ajustado de US$ 0.63 en Q4-2024. Este crecimiento interanual de EPS ajustado indica una mejora operativa continua, incluso frente a la presión sobre ingresos por COVID, apoyada en una gestión más eficiente de costos de ventas, control de gastos generales y programas de productividad.

Mientras que el EPS reportado GAAP mostró una pérdida diluida de US$ 0.29 (impactada por elementos no recurrentes y ajustes contables), la métrica ajustada captura mejor el desempeño operativo subyacente.

Flujo de Caja y Posición Financiera

Pfizer continuó mostrando fortaleza en la generación de caja operativa durante 2025, y en el año retornó aproximadamente US$ 9.8 mil millones a accionistas a través de dividendos.

La compañía también reafirmó su guía financiera para 2026, con ingresos proyectados entre US$ 59.5 – 62.5 mil millones y EPS ajustado US$ 2.80 – 3.00, lo que indica la expectativa de mantener rentabilidad sólida pese a impactos de pérdida de exclusividad de patentes (LOE) y presiones de precios en el sector farmacéutico.

Dividendos

Pfizer mantiene uno de los historiales de dividendos más extensos dentro del sector farmacéutico global, con 56 años consecutivos pagando dividendos y 15 años seguidos con una política de dividendos crecientes, consolidando su perfil como acción orientada a inversores que buscan ingresos recurrentes.

En el 2025 distribuyó un dividendo total de US$1,72 por acción, frente a US$1,68 en 2024, lo que representa un incremento interanual cercano al 2,4%. Si bien el crecimiento es moderado, la compañía ha sostenido aumentos incluso en un período de transición marcado por la normalización de ingresos post-pandemia.

El rendimiento por dividendo actual ronda el 7,0%, uno de los más elevados dentro del sector healthcare. Este nivel se ubica por encima del promedio de la última década (5,5%) y del promedio de los últimos tres años (6,5%). Cabe destacar que el aumento del rendimiento no solo responde a mayores pagos, sino también a la caída del precio de la acción en los últimos ejercicios.

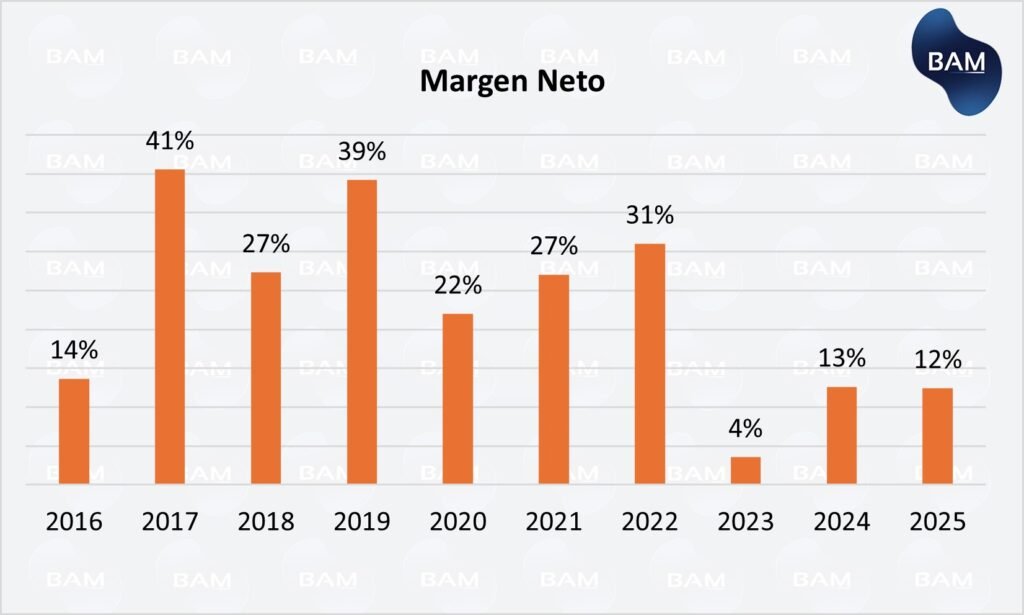

El principal foco de análisis, sin embargo, se encuentra en la cobertura del dividendo. El payout ratio (que en 2022 era de 28,6%, es decir, solo distribuía US$0,28 por cada US$1 de ganancia) se incrementó a niveles significativamente superiores tras la caída de beneficios: 436,4% en 2023 y 118,4% en 2024. Esto implica que la compañía distribuyó más de lo que generó en resultados contables, una situación que solo puede sostenerse de manera transitoria y que depende de la recuperación del beneficio neto y del flujo de caja operativo.

En síntesis, Pfizer continúa ofreciendo uno de los dividendos más atractivos del sector en términos de rentabilidad, pero la sostenibilidad del ritmo de crecimiento dependerá de la estabilización de la rentabilidad en los próximos ejercicios y sobre todo, de la generación de caja.

Valuación y Escenario Implícito del Mercado

Pfizer cotiza actualmente en torno a US$ 27,39, luego de un ajuste significativo respecto de los niveles alcanzados durante el ciclo de ingresos extraordinarios por COVID.

Si bien los resultados bajo normas contables (GAAP) mostraron volatilidad, el desempeño operativo real fue más estable. En 2025, la compañía generó un beneficio ajustado por acción (EPS) de US$ 3,22, con una evolución trimestral consistente a lo largo del año. Esta cifra es la que el mercado suele utilizar para evaluar la rentabilidad estructural del negocio.

Con un precio de US$ 27,39:

- El P/E sobre ganancias 2025 ajustadas es de aproximadamente 8,5 veces.

- El P/E estimado para 2026 es de 9,2 veces, considerando un EPS proyectado de US$ 2,99.

- El EV/EBITDA se ubica en 7,9 veces, un nivel moderado dentro del sector farmacéutico global. Este indicador se utiliza para medir cuántas veces el mercado paga por la capacidad operativa del negocio.

En términos simples: la acción no cotiza como una empresa de alto crecimiento, sino como una compañía en proceso de estabilización. Los múltiplos actuales son propios de un escenario prudente, donde el mercado no está pagando por expansión acelerada, sino por continuidad operativa.

Es importante notar que el beneficio estimado para 2026 es ligeramente inferior al registrado en 2025, lo que indica que el mercado espera cierta moderación en la rentabilidad antes de una eventual recuperación más sólida.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.