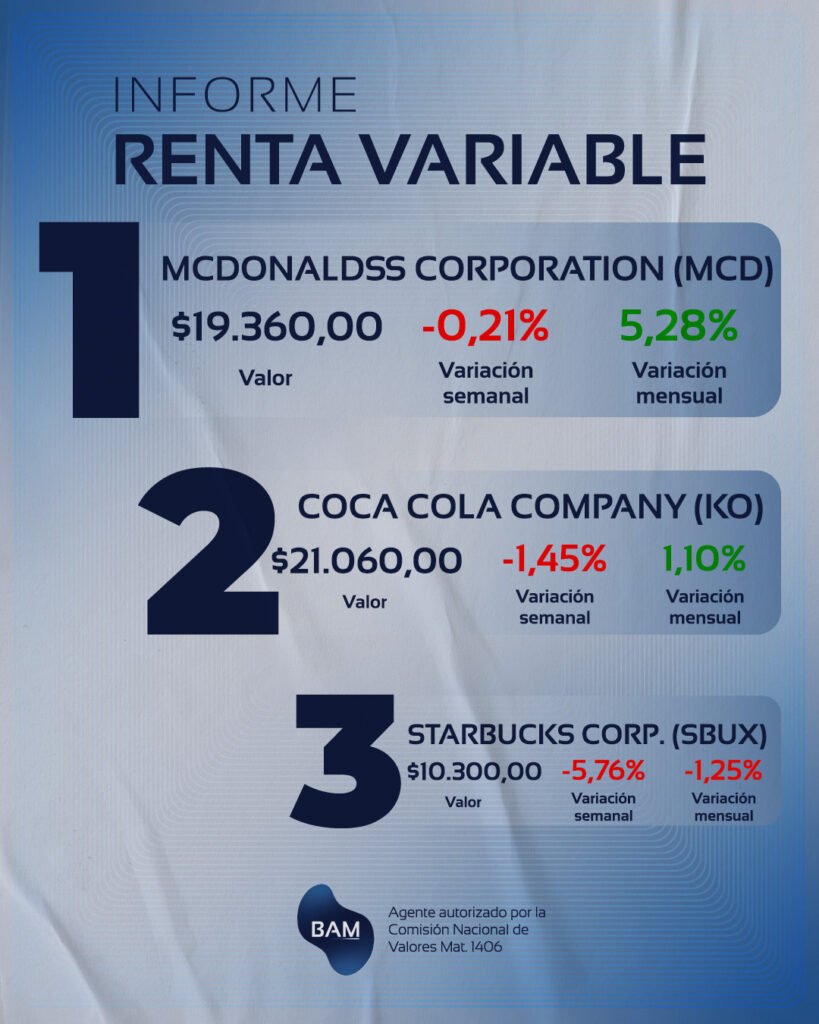

McDonald’s es una de las cadenas de comida rápida más grandes y reconocidas del mundo, operando más de 41.000 restaurantes en 119 países a través de un modelo que combina locales propios y un sistema de franquicias. La compañía es líder global en el segmento de servicio rápido, que se complementa con iniciativas de innovación de menú y una estrategia digital en continua expansión.

En un contexto económico desafiante con alza de inflación que afecta a los costos, McDonald’s ha mostrado una notable capacidad de adaptación. Durante el tercer trimestre de 2025 registró un crecimiento global de ventas comparables del 3,6%, incluso frente a presiones inflacionarias persistentes y un menor gasto entre consumidores de ingresos bajos. Su enfoque en propuestas de valor accesibles, como los menús Extra Value a precios nacionales de US$5 y US$8, busca sostener el tráfico en un entorno donde la sensibilidad de precio es cada vez mayor.

McDonald’s obtiene sus ingresos principalmente de dos fuentes: ventas en restaurantes propios y, en mayor medida, tasas y rentas derivadas del sistema de franquicias, que representan el núcleo más rentable del negocio. Aunque los locales operados por la compañía generan mayores volúmenes de venta, el modelo de franquicias aporta márgenes muy superiores, ya que McDonald’s cobra regalías y alquileres sobre las ventas de los franquiciados sin asumir los costos completos de operación. Este esquema (que ya abarca más del 95% de los restaurantes a nivel global) es el principal motor de rentabilidad, permitiendo márgenes operativos y generación de caja significativamente más elevados que en el segmento de restaurantes propios.

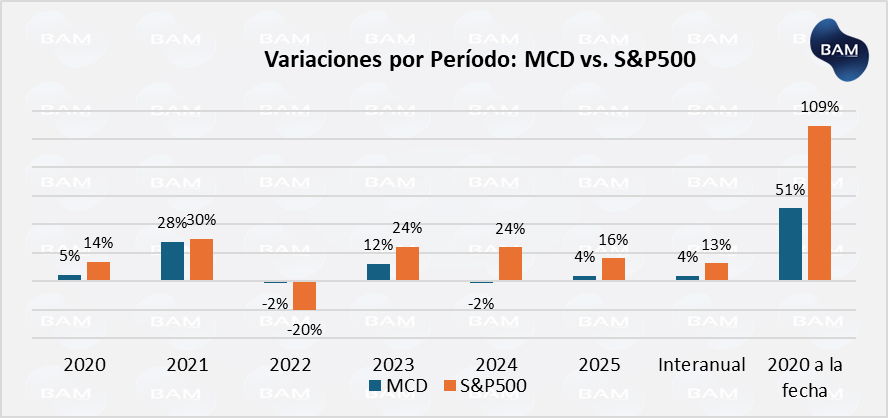

Evolución de la Acción vs. S&P500

La acción de McDonald’s ha mostrado un comportamiento diferenciado frente al S&P500 a lo largo de los últimos años, reflejando su perfil defensivo y su menor sensibilidad a los ciclos económicos. Mientras el índice exhibió fuertes oscilaciones impulsado por rotaciones sectoriales, volatilidad macro y el peso creciente de las tecnológicas, MCD mantuvo una trayectoria más estable, con variaciones anuales moderadas y menor dispersión en los retornos.

En 2020 y 2021, la acción quedó rezagada respecto del S&P 500, un período marcado por la recuperación postpandemia y la expansión del múltiplo en sectores de mayor crecimiento. Sin embargo, en 2022, cuando el índice cayó con fuerza, McDonald’s mostró una caída mucho más acotada, confirmando su rol como activo defensivo en entornos de aversión al riesgo. En 2023 y 2024, el S&P 500 volvió a superar ampliamente a MCD —impulsado por megacaps tecnológicas—, mientras que la compañía se mantuvo en terreno positivo, pero con subas moderadas.

En términos interanuales, la acción continúa comportándose con menor volatilidad, lo que es coherente con su modelo de negocio basado en franquicias, la estabilidad del flujo de caja y la demanda relativamente inelástica del sector de comida rápida.

Para inversores, esta dinámica posiciona a MCD como un componente eficiente para diversificar riesgo, reducir volatilidad del portafolio y sostener retornos consistentes en horizontes de mediano plazo. Aun cuando el upside relativo frente al mercado puede ser limitado en fases alcistas prolongadas, la acción tiende a mostrar una mejor defensa en escenarios de stress, preservando capital y protegiendo el rendimiento ajustado por riesgo.

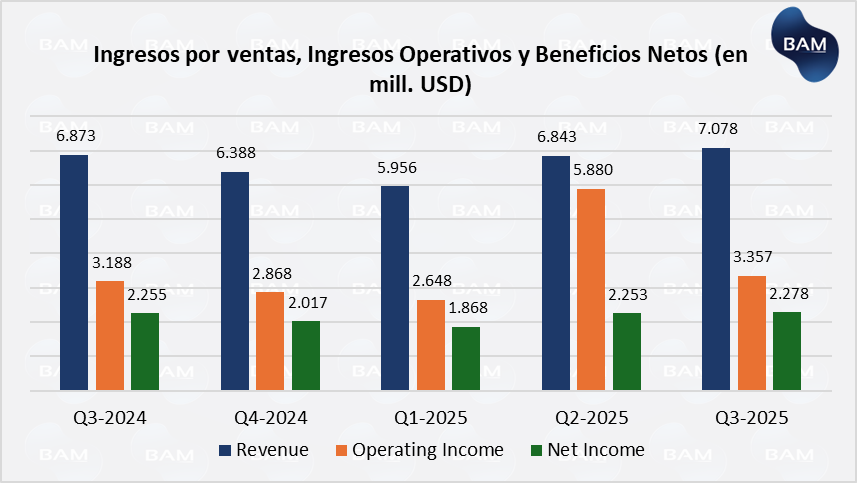

Resultados Financieros del Q3-2025

McDonald’s cerró el tercer trimestre de 2025 con un desempeño sólido en ventas, pero con presiones en resultados operativos y tráfico en su mercado más relevante. Las ventas comparables globales crecieron 3,6%, con aportes positivos de todas las regiones. El contraste fue marcado en la economía estadounidense. Estados Unidos volvió a mostrar debilidad en consumidores de ingresos bajos, afectados por inflación persistente y menor poder adquisitivo, mientras que los mercados internacionales (en especial Alemania y Australia) registraron otro trimestre de fuerte crecimiento y expansión de participación de mercado.

A nivel operativo, la compañía superó por primera vez los US$4.000 millones en restaurant margin dollars (ganancia bruta de los restaurantes), reflejando eficiencia y fortaleza del modelo de franquicias. Sin embargo, los resultados financieros estuvieron por debajo de lo esperado: los ingresos reportados fueron de US$7,08 mil millones, levemente inferiores al consenso, y el EPS ajustado de US$3,22 quedó por debajo de los US$3,35 proyectados, producto de mayores gastos financieros y costos no operativos.

El trimestre también estuvo influido por una contracción del negocio en EE. UU., afectado por menor tráfico y sensibilidad creciente al precio. La presión de costos, particularmente en carne y otros insumos clave, continúa siendo un factor relevante, y la compañía prevé que estas tendencias inflacionarias persistirán durante 2026.

En contraste, nuevos productos de pollo y el relanzamiento de los Snack Wraps ganaron participación en categorías de alto crecimiento, mientras que los menús de valor de US$5 y US$8 ayudaron a sostener el interés de los consumidores más sensibles. El ecosistema digital también contribuyó, reforzando la frecuencia de visita y la captación de clientes a través del programa de fidelización.

Hay algo clave que le ayuda a Mc Donalds a tener mayor control sobre los costos en un contexto de alza inflacionaria, y es el poder de negociación que tiene con los proveedores en toda su cadena de suministro.

Para comprender mejor:

- Mc Donalds no produce directamente los insumos como carne, pollo, papas, pan, etc.

- Negocia con proveedores a largo plazo. Esto garantiza estabilidad en los costos y previsibilidad de los flujos de egresos y, un estándar de calidad definido.

- De esta forma obtiene: poder de negociación por el volumen, contratos estables, estandarización de productos y planeamiento conjunto (de forma que los proveedores invierten para proveer a Mc Donalds).

- Esta relación garantiza que los proveedores tengan altos costos de salida si deciden no abastecer más a Mc Donalds ya que, no solo pierden grandes volúmenes de ventas sino que pierden toda inversión hecha para abastecer al gigante de comida rápida.

Estrategia y Perspectivas

La estrategia de McDonald’s se apoya en el marco de Accelerating the Arches, orientado a fortalecer el crecimiento de la empresa mediante digitalización, innovación de menú y expansión internacional. El modelo de franquicias (que aporta la mayor parte del margen operativo) sigue siendo el núcleo del negocio, permitiendo altos niveles de eficiencia, estabilidad del flujo de caja y retornos consistentes.

En Estados Unidos, la compañía prioriza la percepción de valor para sostener el tráfico en un entorno de menor poder adquisitivo, apoyándose en menús accesibles y en el relanzamiento de productos con alto nivel de aceptación, como los Snack Wraps y nuevas propuestas de pollo. Paralelamente, la aceleración digital (con mayor penetración de la app, fidelización y personalización) continúa reforzando la frecuencia de consumo y ampliando las oportunidades de monetización.

El desempeño internacional sigue siendo el principal motor de crecimiento, con mercados como Alemania y Australia mostrando incrementos sólidos en ventas comparables y participación de mercado. La compañía mantiene un pipeline de desarrollo robusto y reafirma su objetivo de alcanzar 50.000 restaurantes en 2027, impulsando su presencia global.

¿Por qué incluir MCD en un portfolio de inversión?

McDonald’s ofrece un perfil de inversión atractivo para quienes buscan crecimiento estable, dividendos crecientes y sostenidos, eficiencia operativa y generación de caja predecible. Su modelo de franquicias (responsable de la mayor parte del margen operativo) proporciona una estructura con bajos requerimientos de capital y alta eficiencia, lo que permite sostener márgenes robustos incluso en contextos de inflación persistente o desaceleración del consumo. Esta característica convierte a la compañía en un activo defensivo dentro del sector de consumo, capaz de preservar rentabilidad en ciclos económicos adversos. Básicamente: garantiza sostenibilidad a los inversores al distribuir un dividendo creciente y reduce el riesgo de la cartera en un entorno incierto para las tecnológicas que están apostando fuertemente por la IA.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.