Modelo de Negocio

S.A. es la principal compañía energética integrada de Argentina, con participación estatal mayoritaria del 51% y cotización en el New York Stock Exchange (NYSE) y en Bolsas y Mercados Argentinos (BYMA). Su modelo de negocio abarca toda la cadena de valor del sector hidrocarburífero, desde la exploración y producción de petróleo y gas hasta la refinación, distribución y comercialización de combustibles, además de participar en generación eléctrica e infraestructura energética.

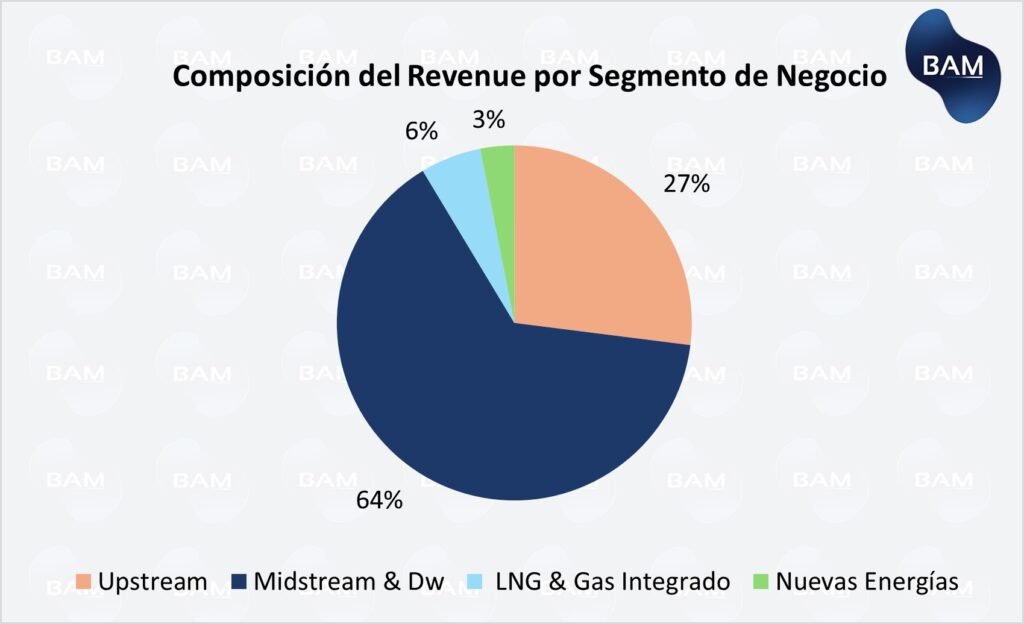

La compañía organiza sus operaciones en tres segmentos principales: Upstream, enfocado en exploración y producción de hidrocarburos, con fuerte crecimiento en el desarrollo shale en Vaca Muerta; Downstream, que incluye refinación y comercialización de combustibles, donde mantiene liderazgo en el mercado argentino con más de 1.500 estaciones de servicio; y Gas y Energía, que abarca transporte y procesamiento de gas, generación eléctrica y proyectos de infraestructura energética orientados a expandir la capacidad productiva y potencial exportador del país.

Resumen Operativo y Financiero 4T-2025

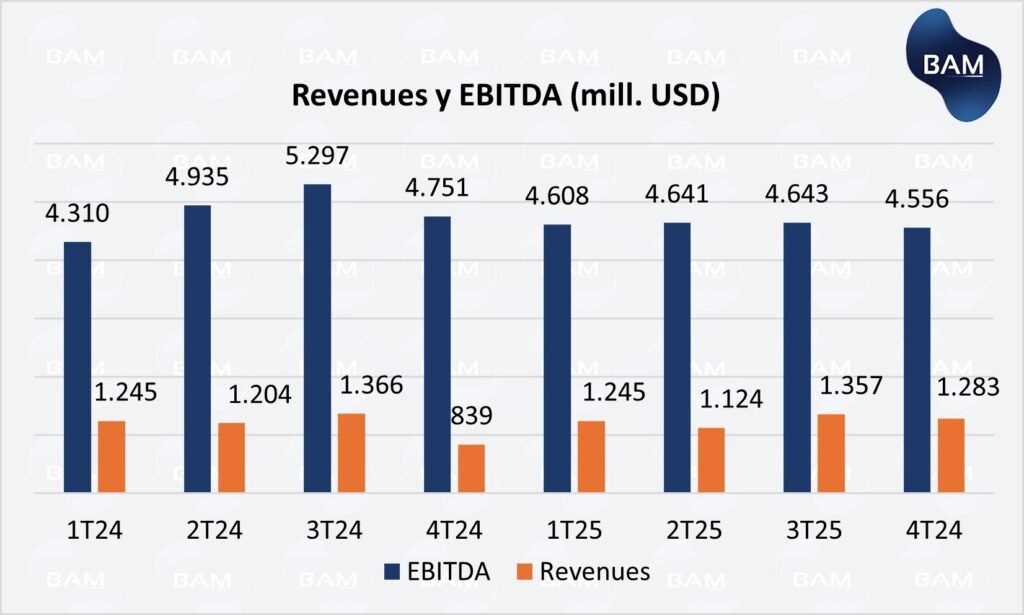

Durante el cuarto trimestre de 2025, YPF S.A. reportó ingresos por US$4.556 millones, lo que representa una caída de 1,9% respecto al 3T25 y una disminución aproximada del 4,1% interanual frente al 4T24. La contracción en ventas estuvo principalmente asociada a variaciones en precios internacionales de hidrocarburos y a la dinámica de comercialización en el mercado doméstico.

A pesar de esta leve caída en ingresos, la compañía logró mejorar su desempeño operativo. El resultado operativo alcanzó US$584 millones, con un crecimiento cercano al 5,8% frente al trimestre previo, mientras que el EBITDA se mantuvo en niveles sólidos, impulsado por la expansión del negocio no convencional y mejoras en eficiencia operativa.

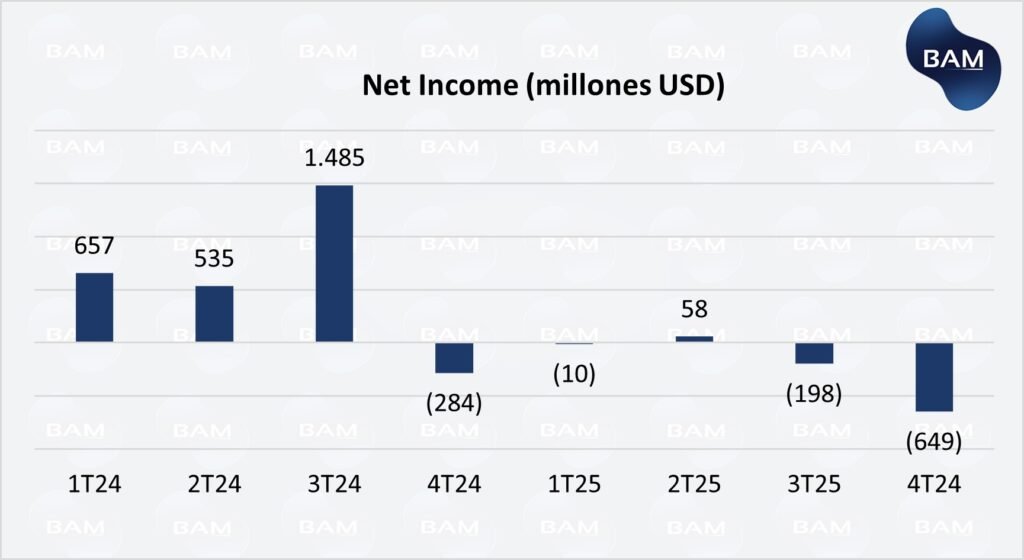

Sin embargo, el trimestre finalizó con un resultado neto negativo de aproximadamente US$649 millones, deteriorándose respecto al trimestre previo. Este resultado respondió principalmente a efectos financieros y contables, incluyendo impacto de variaciones cambiarias, costos financieros asociados al nivel de endeudamiento y ajustes impositivos, más que a un deterioro del desempeño operativo del negocio.

Desempeño por Segmento

Upstream

El segmento upstream continuó siendo el principal motor de crecimiento de la compañía. La producción total de hidrocarburos alcanzó aproximadamente 540 mil barriles equivalentes por día (boe/d) durante el trimestre. Dentro de este total, la producción no convencional en Vaca Muerta representó cerca de 290 mil boe/d, equivalente a más del 50% de la producción total de la compañía.

El crecimiento estuvo impulsado principalmente por el aumento en shale oil y shale gas, que registraron incrementos interanuales cercanos al 20% y 12% respectivamente. Este desempeño refleja mejoras en productividad por pozo, mayor eficiencia en perforación y el foco estratégico de inversión en activos no convencionales.

Downstream

En el segmento downstream, YPF mantuvo su liderazgo en el mercado argentino de combustibles. Durante el trimestre, las refinerías de la compañía procesaron aproximadamente 310 mil barriles por día, con niveles de utilización cercanos al 90% de capacidad instalada.

La empresa conserva además una participación de mercado cercana al 55% en combustibles, apoyada en su red de refinación y en su extensa red de estaciones de servicio, lo que le permite capturar valor a lo largo de la cadena de comercialización.

Midstream y Energía

En el segmento midstream y energía, la compañía continuó desarrollando infraestructura vinculada al transporte y tratamiento de hidrocarburos. Estas inversiones están orientadas principalmente a acompañar el crecimiento de la producción no convencional y mejorar la capacidad de evacuación desde Vaca Muerta hacia los centros de refinación y exportación.

Calificación Crediticia

Las categorías a escala nacional son más altas para los emisores dentro del país, destacando el liderazgo de la compañía en Vaca Muerta, su potencial de crecimiento con los proyectos de recursos no convencionales, que le permitirá incrementar el flujo de divisas en el futuro y la mejora en su perfil de deuda que reduce el riesgo de default.

Asimismo, para la escala internacional la deuda de YPF se considera de alto riesgo, como consecuencia de la inestabilidad económica del país y las elevadas tasas de financiamiento para pagar el riesgo. Sin embargo, recientemente Moody´s mejoró la calificación desde Caa1 a B2, destacando la mejora macroeconómica del país, liberalización del mercado de cambios y control de capitales.

| Calificadora | Calificación Global | Calificación Nacional | Perspectiva |

| Moody’s | B2 | AAA.ar | Estable |

| Fitch Ratings | CCC+ | AAA.arg | Estable |

| S&P Global | B- | – | Estable |

Proyecto Argentina LNG

YPF S.A. impulsa junto a Petronas el desarrollo del proyecto Argentina LNG, una iniciativa estratégica orientada a posicionar al país como exportador relevante de Gas Natural Licuado (GNL) a nivel global. El proyecto contempla la construcción de plantas de licuefacción en Punta Colorada (Río Negro), donde el gas natural proveniente principalmente de Vaca Muerta será enfriado hasta estado líquido para facilitar su transporte y exportación hacia mercados internacionales.

El objetivo del proyecto es desarrollar una plataforma exportadora de gran escala que podría alcanzar, hacia 2030, exportaciones cercanas a 30 millones de toneladas anuales de GNL, lo que implicaría ingresos potenciales del orden de US$15.000 millones anuales si las condiciones de mercado resultan favorables.

Desde una perspectiva estratégica, el proyecto busca monetizar el excedente de producción de gas no convencional de Vaca Muerta, cuya capacidad potencial supera ampliamente la demanda doméstica. La licuefacción permitiría transformar ese excedente en exportaciones de alto valor agregado, ampliando el mercado de destino del gas argentino.

El desarrollo de Argentina LNG presenta diversas ventajas tanto para la compañía como para los inversores:

- Diversificación de ingresos: permitiría reducir la dependencia del mercado doméstico regulado, incorporando ingresos en moneda dura vinculados al comercio internacional de energía.

- Aprovechamiento de demanda global: el mercado mundial de GNL continúa expandiéndose, particularmente en Europa y Asia. En el caso europeo, la reducción estructural del suministro de gas ruso tras la guerra entre Rusia y Ucrania ha impulsado la búsqueda de nuevos proveedores.

- Captura de estacionalidad hemisférica: la posibilidad de exportar gas al hemisferio norte durante su invierno permitiría aprovechar períodos de mayor demanda y precios más elevados.

- Escala y crecimiento para YPF: el proyecto podría transformar el perfil productivo de la compañía, ampliando significativamente su capacidad exportadora y su generación potencial de ingresos.

- Impacto macroeconómico: a nivel país, el desarrollo del GNL podría generar divisas, mejorar la infraestructura energética y contribuir al equilibrio del sector externo.

En conjunto, el proyecto Argentina LNG representa una de las principales oportunidades estratégicas para transformar el potencial gasífero de Vaca Muerta en exportaciones de largo plazo, con impacto tanto en la escala operativa de YPF como en la estructura energética y macroeconómica de Argentina.

Perspectivas

De cara a los próximos períodos, la estrategia de YPF continuará enfocada en la expansión del desarrollo shale en Vaca Muerta. Más del 70% del CapEx de la compañía se destina a proyectos no convencionales, con el objetivo de aumentar producción incremental, mejorar productividad y reducir costos unitarios.

El consenso de analistas anticipa una recuperación gradual de la rentabilidad en los próximos ejercicios, impulsada por mayor escala operativa y eficiencia en costos. En el mediano plazo, el desarrollo de infraestructura energética y los proyectos vinculados a exportación de gas natural licuado (GNL) podrían abrir nuevas oportunidades de monetización para el gas producido en Vaca Muerta.

No obstante, la evolución de los resultados continuará condicionada por factores como el precio internacional del petróleo, el acceso a financiamiento y el entorno macroeconómico argentino.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.