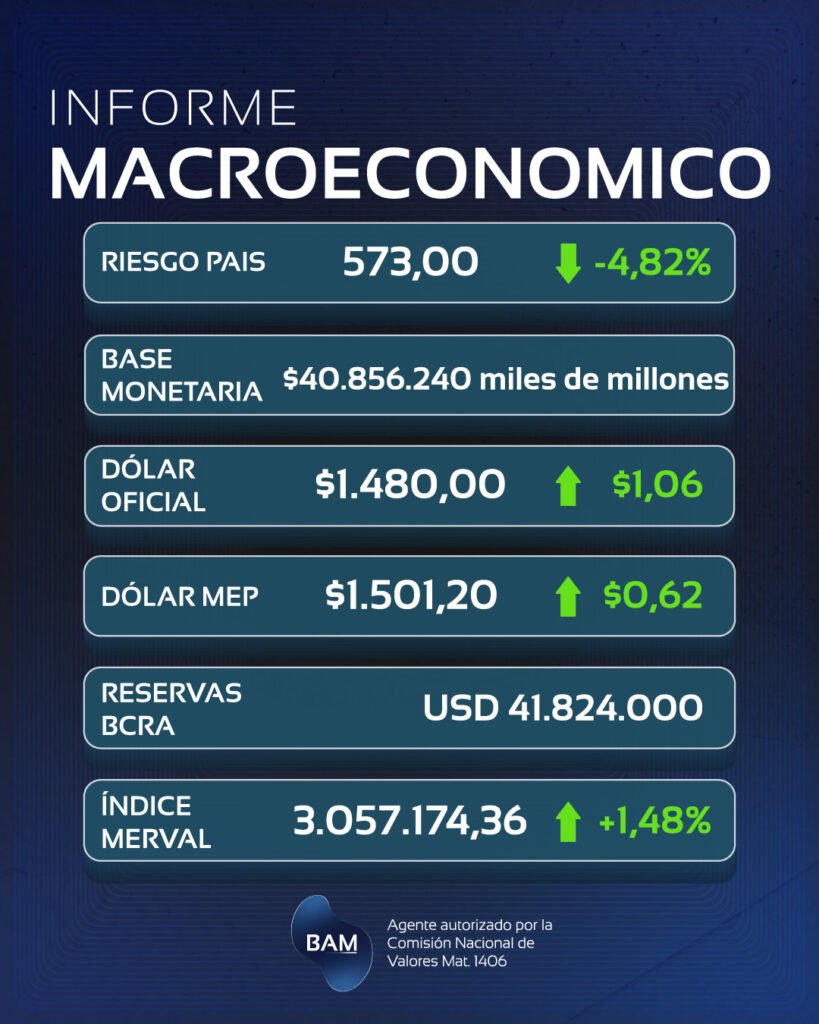

INFLACIÓN Y EXPECTATIVAS

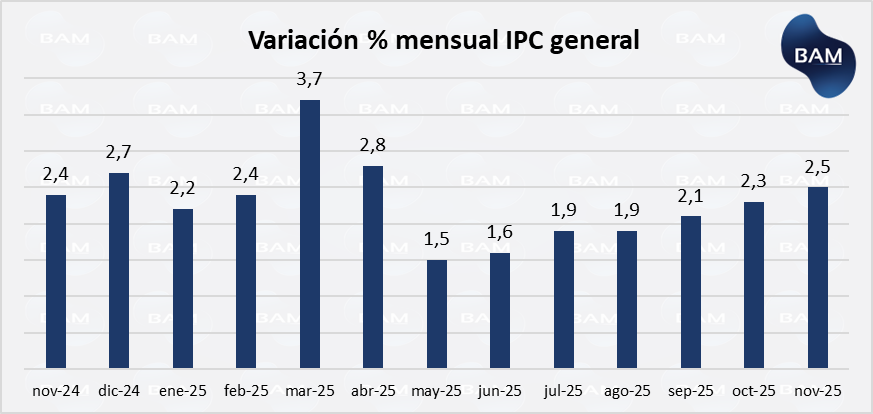

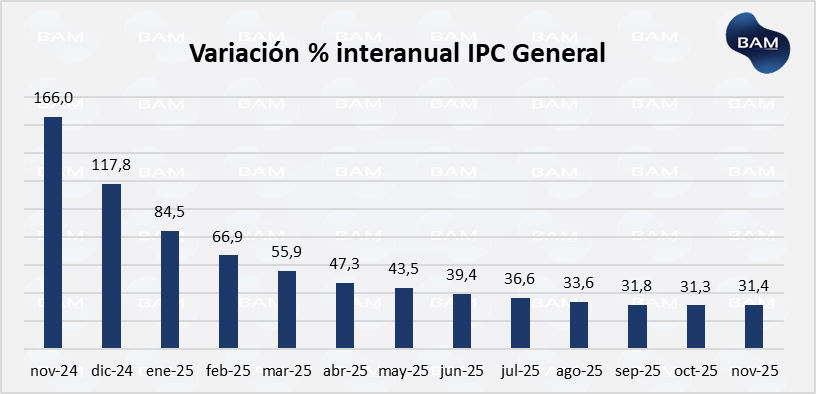

Según el INDEC, la inflación mensual fue del 2,5 % en noviembre, acumulando un 27,9% en el año y 31,4% interanual. Esta cifra muestra una leve aceleración tras meses de moderación. Este repunte responde menos a una expansión de la demanda y más a efectos de costos: incremento de tarifas (vivienda, energía), suba del transporte y presiones cambiarias en el contexto electoral.

El gráfico muestra un proceso de desaceleración gradual de la inflación mensual a lo largo de 2025, tras un primer trimestre más volátil. Luego del pico registrado en marzo, la inflación se moderó significativamente entre mayo y junio, alcanzando mínimos relativos, para luego mostrar una reaceleración leve pero sostenida en el segundo semestre. Este comportamiento sugiere que el proceso de desinflación continúa, aunque enfrenta rigideces estructurales, especialmente en servicios y precios regulados. El dato de noviembre confirma que la inflación se mantiene contenida en torno a niveles moderados, pero aún lejos de un escenario de estabilidad plena, reflejando un equilibrio frágil entre disciplina macroeconómica y presiones de costos persistentes.

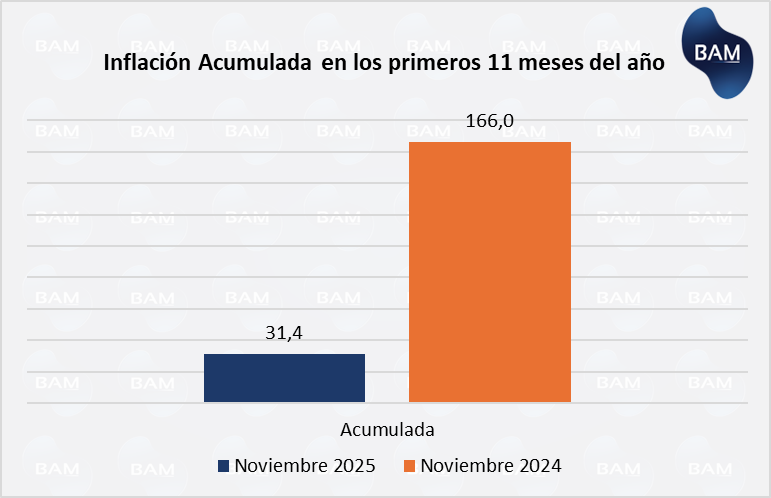

A pesar de la aceleración desde mayo, la inflación acumulada en 2025 es de 31,4% y en lo que va del año del 27,9%, mucho menor que lo que era en 2024. De enero a noviembre de 2025 la inflación acumulada era de 112% y la interanual de 116%.

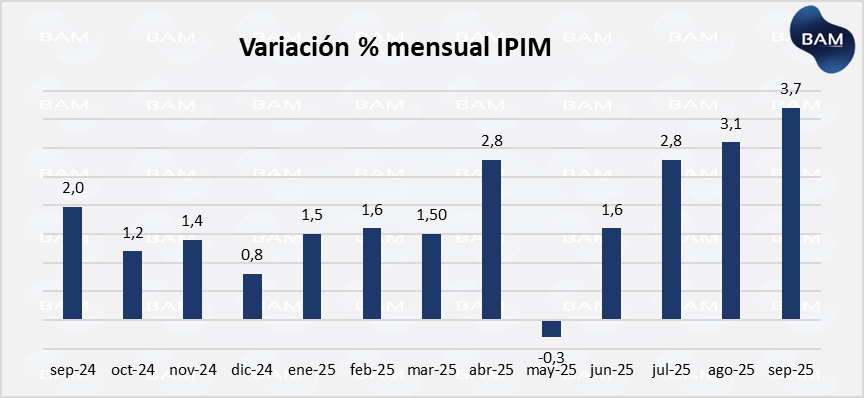

Indice de Precios Internos al por Mayor (IPIM)

El IPIM es un indicador próximo de los costos laborales que las empresas pueden enfrentar y podría considerarse como un indicador ex – ante del IPC. En el mes de agosto el IPIM subió un 3,1%, adelantando la suba subsiguiente del IPC. Mientras que en septiembre fue del 3,7%. Podría esperarse que en octubre la inflación sea mayor que la de septiembre de acuerdo a este indicador.

El gráfico muestra una dinámica más volátil que la del IPC, reflejando su mayor sensibilidad a costos de producción, precios internacionales y tipo de cambio. Tras niveles contenidos hacia fines de 2024, el IPIM registra un repunte durante el primer semestre de 2025, con una aceleración puntual en abril, seguida por una marcada desaceleración en mayo. Este comportamiento responde principalmente a ajustes en precios mayoristas de productos importados y energía, junto con movimientos transitorios en insumos clave.

En la segunda mitad de 2025 se observa una reaceleración progresiva del IPIM, especialmente desde julio en adelante, lo que sugiere una recomposición de márgenes en la cadena productiva y mayores presiones de costos industriales. Este patrón es consistente con el estancamiento de la actividad económica, el aumento del tipo de cambio y tasas de interés.

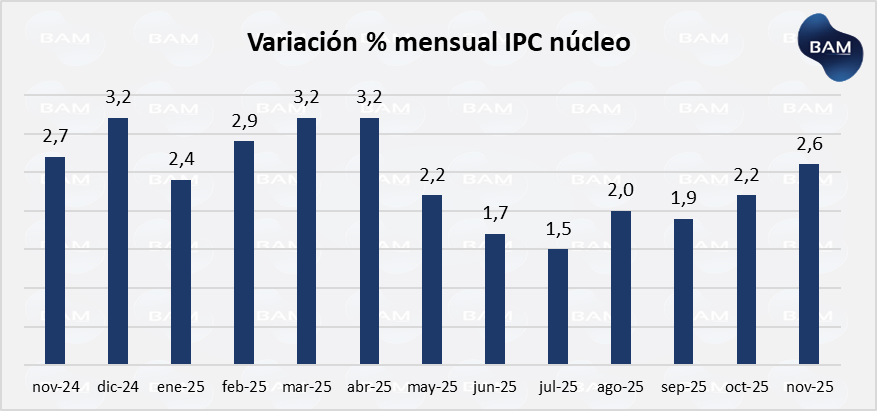

IPC Núcleo

El gráfico muestra la trayectoria del IPC núcleo, que excluye precios regulados y estacionales, y por lo tanto refleja con mayor precisión la inflación subyacente de la economía. Tras ubicarse en niveles elevados a fines de 2024 y durante el primer trimestre de 2025, el IPC núcleo inició un proceso de desaceleración sostenida entre mayo y julio, alcanzando mínimos relativos a mitad de año. Esta dinámica sugiere una moderación en las presiones inflacionarias de origen monetario y de costos internos, en línea con la política fiscal y monetaria contractiva.

No obstante, a partir de agosto se observa una reaceleración gradual del IPC núcleo, que se extiende hasta noviembre. Este repunte indica que, si bien el proceso de desinflación continúa, persisten rigideces en la formación de precios, especialmente en servicios, vivienda, transporte y salud. Esto ayuda a validar nuestra hipótesis de que son estas rigideces que mantienen al IPC por encima del 2% mensual.

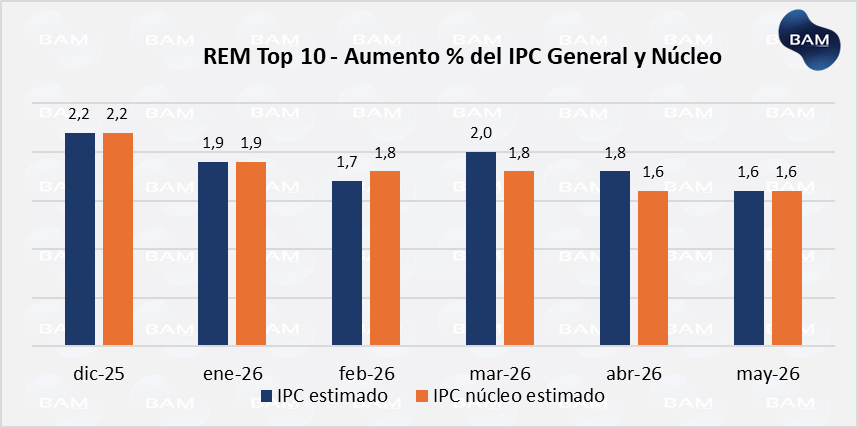

Expectativas del Mercado

Las proyecciones del REM del BCRA indican que el consenso de analistas prevé una continuación del proceso de desinflación en el corto y mediano plazo, aunque bajo un sendero gradual y todavía condicionado por rigideces estructurales. Para diciembre de 2025, la inflación mensual se ubicaría en torno al 2,2%, tanto en el IPC general como en el IPC núcleo, lo que refleja una convergencia entre ambas mediciones y una menor incidencia de componentes volátiles.

De cara al primer trimestre de 2026, el REM anticipa una inflación mensual en el rango de 1,7%–2,0%, con el índice núcleo levemente por debajo del nivel general. Esta dinámica sugiere una moderación progresiva de las presiones inflacionarias subyacentes, consistente con un marco macroeconómico más restrictivo y una demanda interna aún contenida.

Hacia el segundo trimestre de 2026, las expectativas apuntan a una desaceleración adicional, con registros cercanos al 1,6% mensual, lo que implicaría una inflación anualizada sensiblemente inferior a la observada en los últimos años. No obstante, el hecho de que el IPC núcleo se mantenga persistentemente positivo pone de manifiesto que el proceso de desinflación aún enfrenta limitaciones estructurales, particularmente vinculadas a la dinámica de precios de servicios regulados, salarios y mecanismos de indexación.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.