INFLACIÓN Y EXPECTATIVAS

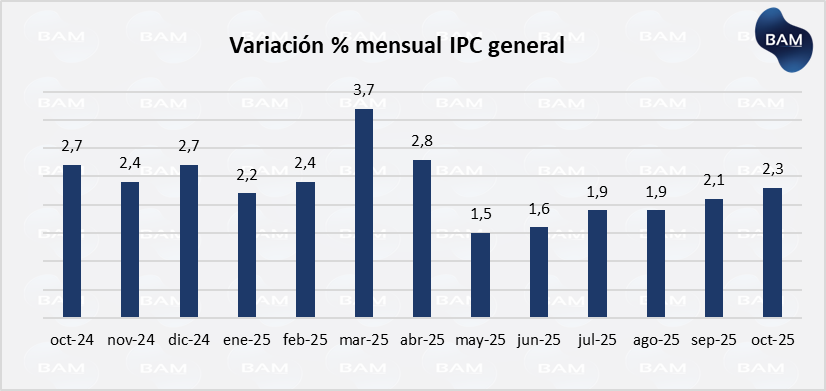

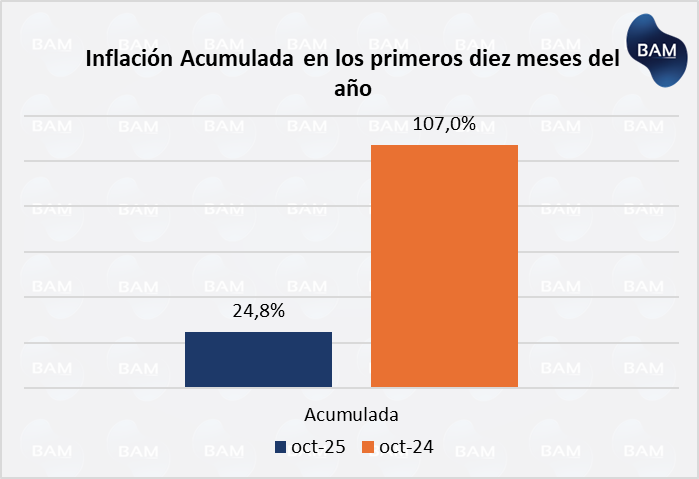

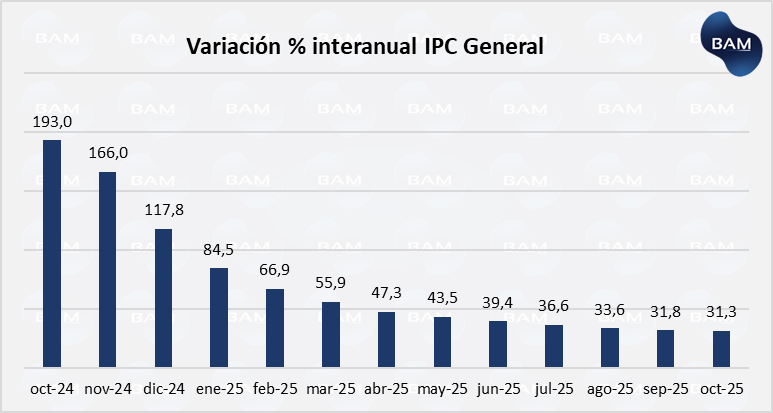

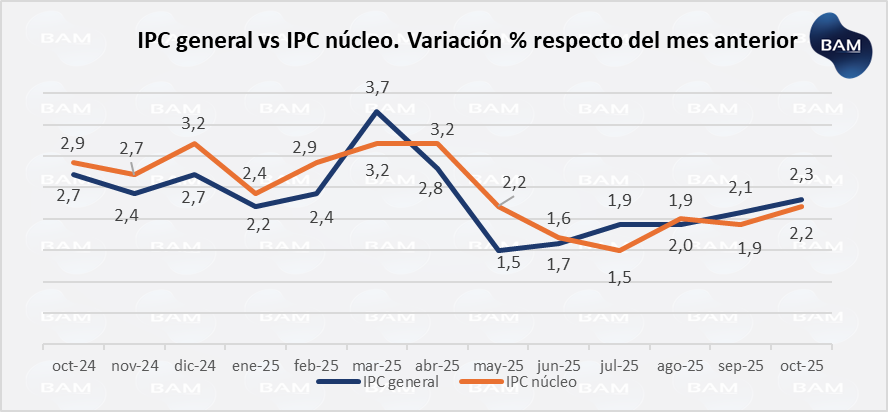

Según el INDEC, la inflación mensual fue del 2,3 % en octubre, acumulando un 24,8 % en el año y 31,3 % interanual. Esta cifra muestra una leve aceleración tras meses de moderación. Este repunte responde menos a una expansión de la demanda y más a efectos de costos: incremento de tarifas (vivienda, energía), suba del transporte y presiones cambiarias en el contexto electoral.

Las elevadas tasas de interés que encarecen el crédito, limitaron la recuperación de la actividad económica, que permanece estancada desde mayo. Además, la depreciación del peso (potenciada por la incertidumbre política-electoral) traslada costos al consumo. En este escenario, los inversores deberían considerar que la inflación no se atribuye a un fuerte freno de la demanda, sino que se da por expectativas, ajustes regulados en servicios y aumento del tipo de cambio. Para los inversores, es posible que las empresas argentinas que cotizan en bolsa, vean reducidos sus márgenes y beneficios netos en los resultados del tercer trimestre.

Cabe mencionar también que la inflación fue contenida mayormente por el apretón monetario dado por la compra de pesos por parte del Tesoro de EE.UU, el aumento de tasas y la renovación de deuda. Si el gobierno hubiese volcado más liquidez, el aumento del dólar hubiera sido mayor como también el aumento del IPC.

Aun siendo una inflación moderada y en baja respecto de décadas pasadas, una inflación mensual de 2,3 % implica una tasa anualizada de casi el 30 %, lo cual genera erosión del poder adquisitivo, impactos en costos de empresas y márgenes. Asimismo, se espera que la tendencia retome a la baja luego de las elecciones de octubre.

Mantener un nivel alto de tasas de interés, encarece el crédito, lo que frena la inversión, el consumo durable y la contratación de servicios. Esa menor demanda puede moderar inflación pero, por otro lado, en Argentina la tasa nominal también refleja elevados riesgos, expectativas de devaluación y financiamiento público.

Indice de Precios Internos al por Mayor (IPIM)

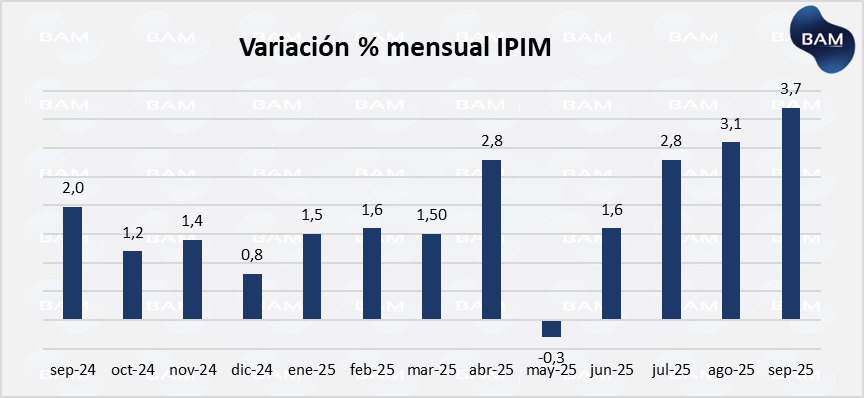

El IPIM es un indicador próximo de los costos laborales que las empresas pueden enfrentar y podría considerarse como un indicador ex – ante del IPC. En el mes de agosto el IPIM subió un 3,1%, adelantando la suba subsiguiente del IPC. Mientras que en septiembre fue del 3,7%. Podría esperarse que en octubre la inflación sea mayor que la de septiembre de acuerdo a este indicador.

En este contexto, la aceleración reciente del IPIM podría interpretarse como una señal temprana de presión inflacionaria futura sobre el IPC, dado que los incrementos en los precios mayoristas tienden a trasladarse progresivamente al consumidor final. Sin embargo, la capacidad de pass-through (traslado a precio) no depende solo del costo, sino también del grado de dinamismo de la demanda, que continúa acotada en un esquema sin emisión monetaria y con liquidez real limitada. Bajo estas condiciones, aun si se espera una gradual mejora de la actividad, el proceso de recomposición del consumo sería más lento y heterogéneo, lo que podría restringir el margen de las empresas para trasladar plenamente los aumentos mayoristas a precios minoristas sin sacrificar ventas. Básicamente, el freno de la inflación es la falta de emisión monetaria.

IPC Núcleo

A pesar de la suba del IPC, lo cierto es que el IPC núcleo que elimina los componentes estacionales, mantuvo una suba del 2,2% en septiembre, manteniéndose levemente por debajo del nivel general. Por lo que la inflación estructural de la Argentina sigue mostrando una baja, a pesar de variaciones estacionales. Esto se da en el marco de un aumento del 2,8% en los bienes estacionales que incrementan el índice original.

Expectativas del Mercado

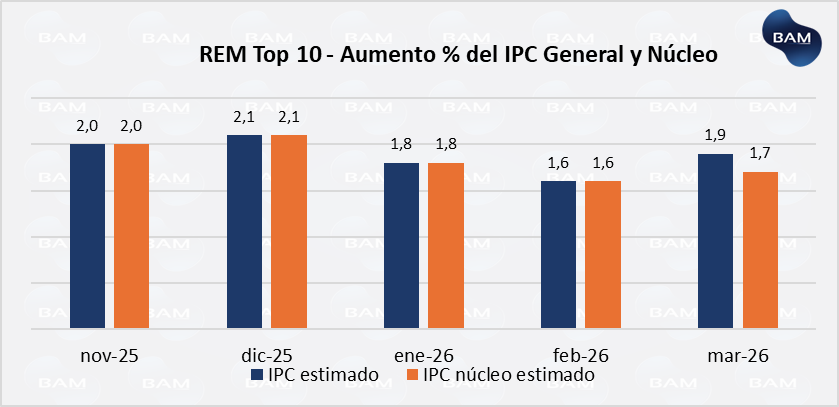

Los analistas participantes del REM estiman que la inflación a corto plazo (próximos seis meses) rondará entre 1,6% a 2,1%, configurando un sendero de desaceleración gradual respecto de los datos anteriores, sujeto a estabilidad cambiaria y ausencia de shocks tarifarios o políticos. Para los siguientes 6 meses se espera una inflación cercana al 11%, a un nivel interanual del 26%.

En los próximos doce meses la mediana proyectada se ubica en 20,8 %, lo que refleja una expectativa de moderación significativa desde el 31% registrado actualmente. Por su parte, para los siguientes 24 meses meses vista, se proyecta una inflación anualizada del entre el 11% y 12%, lo cual sugiere que el mercado anticipa un regreso a niveles mucho más moderados de aumento de precios.

El aumento de marzo se daría mayormente por el factor estacional de la categoría de educación como vimos este año. Por eso, el IPC núcleo se mantiene debajo del IPC general, ya que el primero elimina los factores estacionales.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.