INFLACIÓN Y EXPECTATIVAS

Introducción

La inflación afecta negativamente al poder adquisitivo de los agentes de la economía y altera los precios relativos de la misma. Actualizarse de los índices de inflación servirán para ajustar la cartera de inversión de tal forma que no se desvalorice y, en la medida de lo posible, los rendimientos de las inversiones pueden incrementar el poder de compra.

Por otra parte, es importante conocer las expectativas del mercado en relación a la inflación esperada, de tal forma que los inversores tengan mayor información a la hora de planificar financieramente.

Si el inversor quiere información más detallada, o bien cómo aprovechar estos datos para diseñar una estrategia de inversión, no dude en solicitar una consulta con nuestros asesores y profesionales.

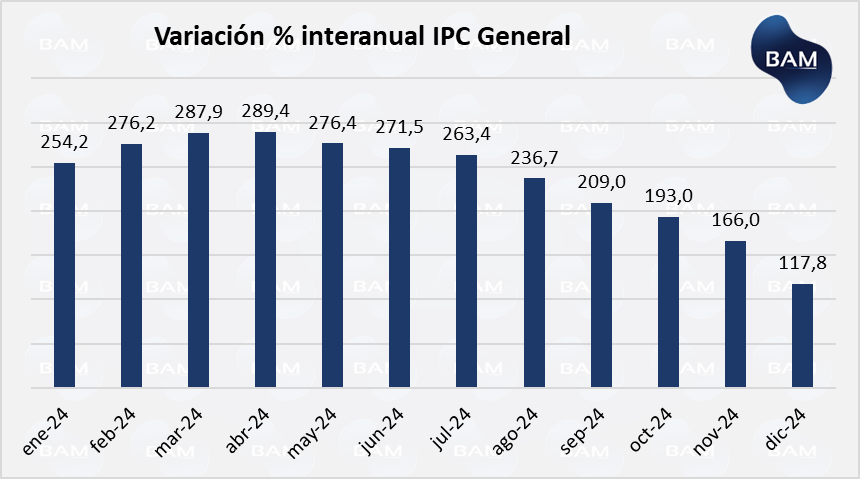

Índice de Precios al Consumidor

En el mes de diciembre el IPC registró un incremento del 2,7% respecto del mes de noviembre, marcada por una suba del 3,4% de los bienes regulados. Los servicios subieron un 4,4%, mientras que los bienes lo hicieron en un 1,9%.

El año 2024 finalizó con una inflación acumulada de 117,8% y disminuyendo notablemente de la inflación interanual de noviembre.

Si bien el fenómeno inflacionario continua, lo cierto es que lo están haciendo a un ritmo decreciente. Es decir, el aumento del IPC, en líneas generales es cada vez menor, aunque tenga saltos estacionales.

Categorías

La categoría de Vivienda, Agua, Electricidad, Gas y Otros Combustibles fue la que arrojó mayor suba con 5,3% respecto de noviembre. El segundo puesto lo tiene la categoría de comunicación con un 5%.

La categoría de Educación registró un aumento mucho menor al mes pasado, subiendo un 2,2% respecto de noviembre.

La categoría más importante: Alimentos y bebidas no alcohólicas anotaron una suba del 2,2% mensual, siguiendo con su sendero bajista y posicionándose nuevamente por debajo del nivel general.

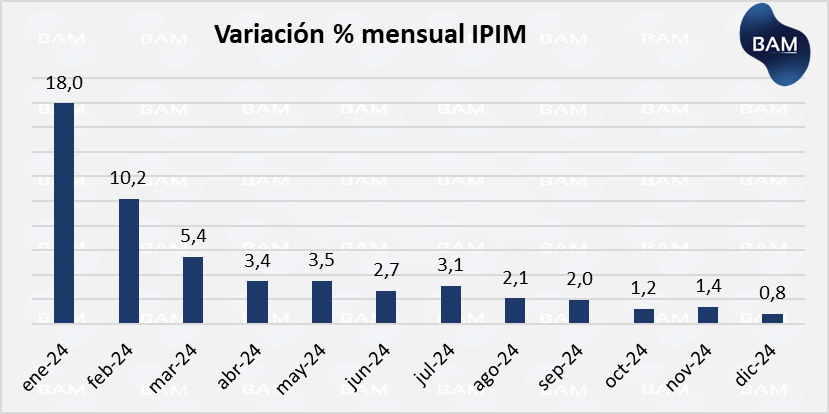

Índice de Precios Internos al por Mayor (IPIM)

El IPIM mide la variación de precios de bienes y servicios que importadores y mayoristas venden en el mercado interno, incluyendo impuestos. Es decir, incluye bienes importados e internos.

El IPIM es un indicador próximo de los costos laborales que las empresas pueden enfrentar y podría considerarse como un indicador ex – ante del IPC.

En el mes de diciembre el IPIM aumentó un 0,8%, marcando la variación más baja desde septiembre de 2019.

Los productos nacionales aumentaron un 2,3% mientras que los importados experimentaron una baja (deflación) del 1,4%.

De los productos nacionales, la energía eléctrica experimentó la mayor suba con un 4,2%, seguida de los productos primarios con 2,3% y con productos manufacturados con 2,2%.

La tendencia bajista del IPIM refleja un buen indicador para la performance financiera de las empresas, proporcionándoles mayor estabilidad financiera y mayor perspectiva a futuro si tienen planes de inversión. A su vez, los márgenes de ganancia podrán ser más seguros.

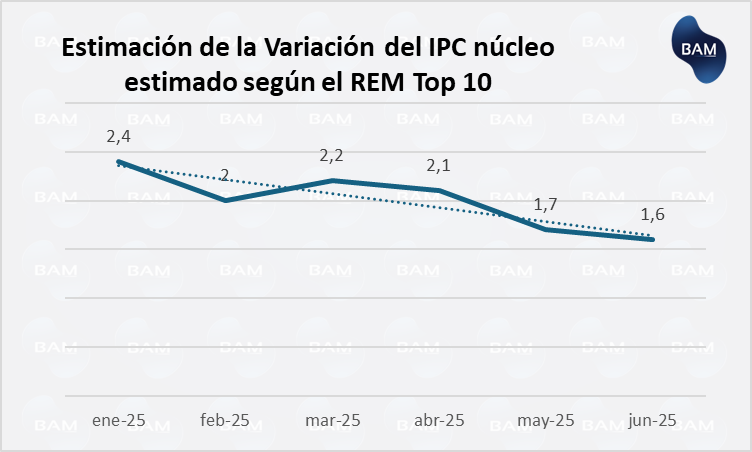

Índice de Precios al Consumidor Núcleo

El IPC núcleo registró una suba del 3,2% ubicándose por encima del nivel general, debido a que los bienes estacionales disminuyeron experimentaron una deflación del 1,5%. Por lo tanto, si el IPC núcleo los excluye, será mayor que el IPC general.

La figura muestra una tendencia bajista, por lo que se esperaría que continúe con las actuales medidas económicas.

Al igual que los índices anteriores, el IPC núcleo (que excluye bienes regulados y estacionales) presenta una tendencia decreciente, indicando que la inflación estructural de la economía está disminuyendo.

En el gráfico inferior se muestra que, en determinados meses, como en octubre, el IPC núcleo superó el IPC general, indicando que los bienes estacionales subieron en menor cuantía que aquellos sin componente estacional.

Por su parte, en los primeros meses del año, la brecha entre el IPC general y el IPC núcleo se acentúa, donde el IPC general es mayor que el núcleo debido a factores estacionales del primero.

Lo importante es que, a nivel general, la inflación estructural de la economía está disminuyendo, abaratando los costos del financiamiento y fortaleciendo las perspectivas de crecimiento económico.

Expectativas del Mercado

Según los datos del informe de Relevamiento de Expectativas de Mercado (REM), la inflación proyectada para enero es de 2,3%, mejorando las perspectivas del 2,8% del mes anterior.

Se estima que para abril de 2025 se rompa la barrera del 2% mensual. A su vez, la inflación proyectada para los siguientes 12 meses se ubica en 25,9% y del 15,3% para los próximos 24 meses.

Por su parte, se espera que el IPC núcleo sea de 2,4% el mes siguiente, mejorando el 2,9% esperando el mes anterior.

Para los siguientes 12 meses se espera una variación del 24,8% en el IPC núcleo y del 15% para los próximos 24 meses.

CONCLUSIÓN

- La inflación continúa si sendero bajista, trayendo mayor tranquilidad al bolsillo de los agentes de la economía.

- Esta tendencia bajista brinda a los productores mayor estabilidad financiera para encarar proyectos de inversión de mediano y largo plazo.

- La tendencia del índice mayorista nos adelanta que las empresas podrían incrementar sus márgenes de ganancias y que el IPC general seguirá disminuyendo.

- Los buenos resultados fiscales, la baja del riesgo país, el éxito del blanqueo de capitales y el continuo saneamiento de los pasivos remunerados del BCRA, contribuyen y contribuirán a la tendencia bajista. Para más información de esto, se recomienda leer los demás informes macroeconómicos.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.