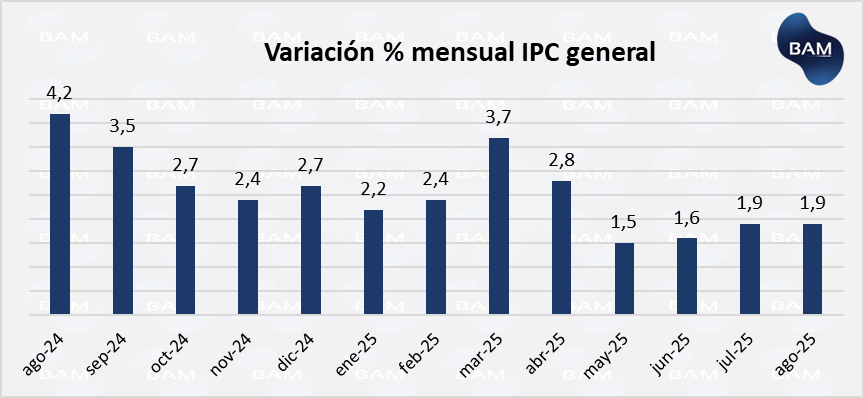

El aumento del IPC en agosto fue del 1,9%, el mismo aumento que en julio. Los bienes subieron un 1,6%, mientras que los servicios un 2,5%. Los bienes estacionales marcaron una deflación del 0,8%.

La falta de liquidez pudo contener la inflación a pesar de la volatilidad del dólar y la incertidumbre de las elecciones.

Si bien en agosto el aumento del dólar blue fue de apenas un 1%, la cifra aumenta al 9% si se tiene en cuenta desde julio hasta fines de agosto. Como consecuencia del resultado desfavorable para el gobierno en las elecciones bonaerenses, el dólar volvió a trepar otro 4% en la semana luego de las elecciones.

Con el objetivo de llevar más calma a la economía, el gobierno bajó la tasa overnight al 35% TNA de forma de evitar el estancamiento de la actividad económica y aumentar la liquidez del sistema financiero. La otra medida que acompaña es el cambio en el cómputo de encajes bancarios que ya no será diario sino un promedio cada tres días. Luego de las elecciones de octubre, el nivel de encajes podría disminuir ya que se mantiene en un 53,5%.

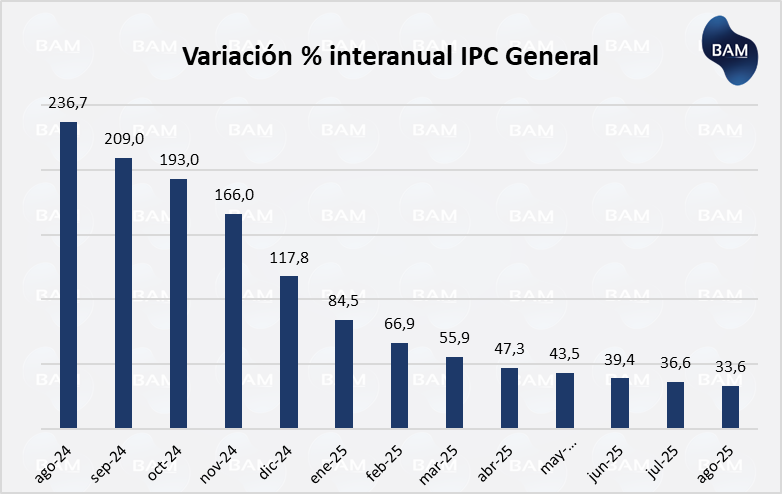

Con el 1,9% de agosto, en lo que va del año el aumento del IPC en lo que va del año es de 19,5%, mientras que es de 33,6% respecto de agosto de 2024. En ese entonces, la inflación acumulada era de 94,7%, mientras que la interanual del 236%,7%, como

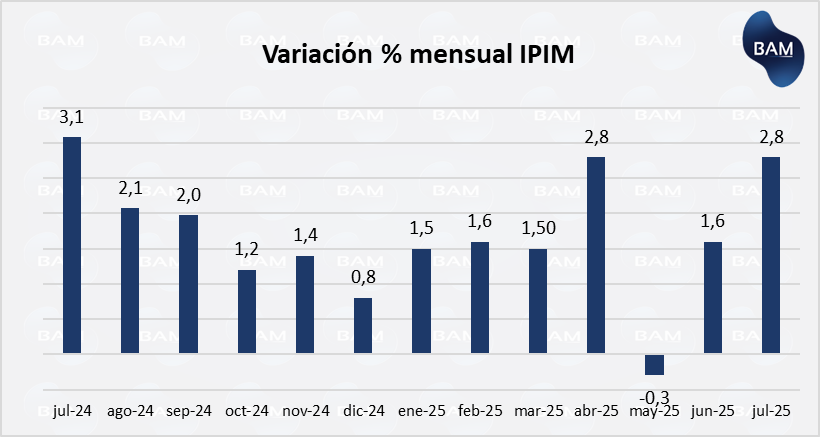

Indice de Precios Internos al por Mayor (IPIM)

El IPIM es un indicador próximo de los costos laborales que las empresas pueden enfrentar y podría considerarse como un indicador ex – ante del IPC.

Actualmente no se dispone la variación de este índice para el mes de agosto, pero el IPIM de julio aumentó un 2,8%, mostrando una aceleración en los últimos dos meses luego de una deflación en mayo. Con este hecho cabe resaltar que el IPIM es más sensible que el IPC ante cambios en la economía.

IPC Núcleo

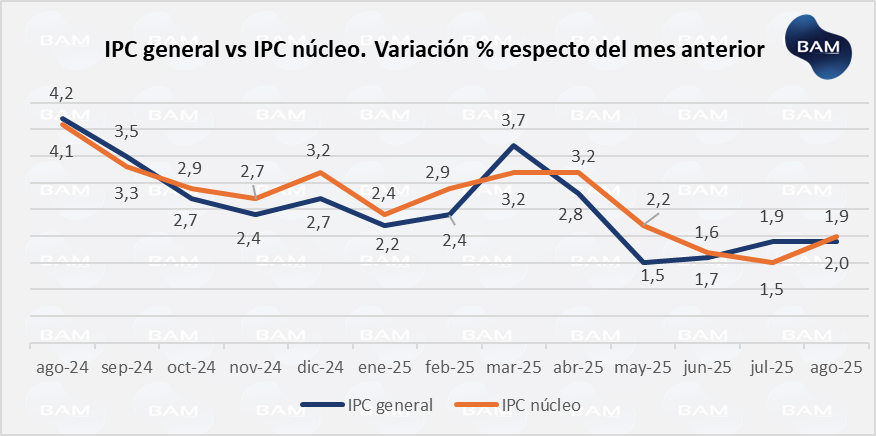

El IPC Núcleo de agosto de 2025 fue del 2,0%, por encima del 1,5% del mes anterior y cortando el sendero bajista que se mantuvo desde abril hasta julio.

El 1,5% de julio fue el aumento más bajo desde mayo de 2020, en el contexto de la pandemia. Fuera de este contexto fue el aumento más bajo desde enero de 2018.

La inflación núcleo se mantuvo por encima que la inflación general. Esto se debe a una deflación del 0,8% en los bienes estacionales que hizo caer levemente el IPC respecto del IPC núcleo. .

La inflación núcleo es un indicador de la inflación estructural de la economía, al no tener en cuenta variaciones temporales por diversos fenómenos. De esta forma, tiene como objetivo medir la tendencia subyacente de la inflación. En este caso descartaría precios regulados como la luz, el gas, combustibles, y bienes estacionales.

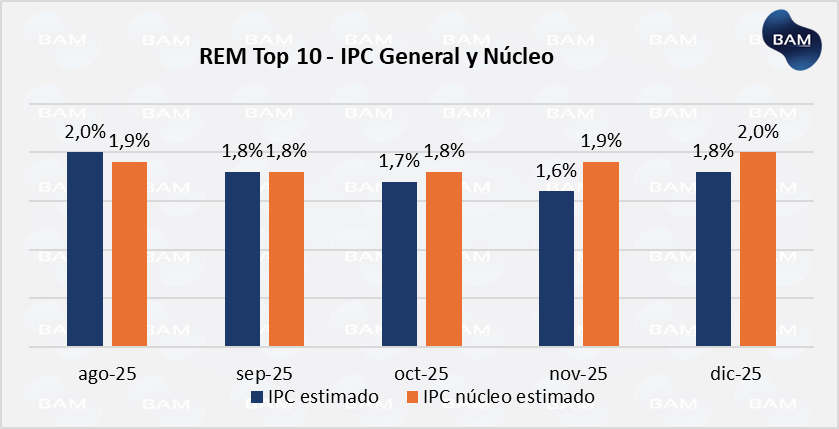

Expectativas del Mercado

Según Relevamiento de Expectativas de Mercado (REM) publicado por el BCRA en el mes de agosto la inflación esperada era de 1,8%, mientras que de la misma cuantía para el IPC núcleo. El aumento del IPC se ubicó ligeramente por las expectativas.

Para los siguientes 6 meses, las expectativas señalan una inflación mensual que variará entre 1,5% y 2%, con una aceleración hasta diciembre para luego caer a partir de 2026.

La volatilidad del tipo de cambio y la caída en las tasas de interés podrían elevar estos niveles. Pero si el gobierno sigue sin tocar la base monetaria y la actividad económica sale de su estancamiento, la inflación podrá desacelerarse en los siguientes meses.

Para los siguientes 12 meses se espera que la inflación se ubique en 20,9%. Esto implacaría el IPC tendría que aumentar un 1,6% en promedio mensual. Desde agosto de 2026 hasta agosto de 2027 se espera una inflación del 12,1%. Lo que supone una inflación mensual del 0,9%.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.