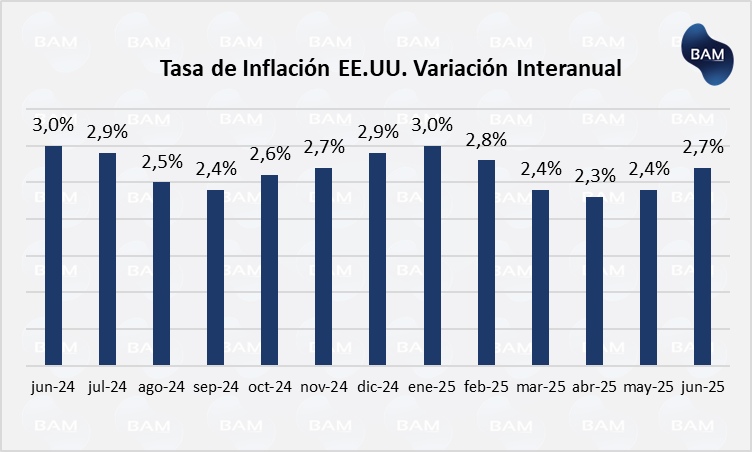

Inflación

El índice de precios al consumidor en EE.UU aumentó un 2,7% de forma interanual, y se aceleró respecto del 2,4% registrado en mayo.

Mientras tanto, la inflación “núcleo” o subyacente como le dicen, subió un 2,9% interanual. Este índice excluye los alimentos y la energía que se consideran más volátiles.

La categoría de comida aumentó un 3% interanual, mientras que la categoría de la comida fuera de la casa un 3,8%. Por su parte, los servicios energéticos aumentaron un 7,5%.

En un contexto donde la inflación comienza acelerarse y los indicadores de empleo muestran cierta debilidad, crecen las probabilidades de una reducción en los tipos de interés. Esto reduciría el costo de financiamiento, incentivando la inversión y el consumo.

Consumo

Como consecuencia de los aranceles impuestos por Donald Trump, las empresas comenzaron a trasladar este impuesto a los consumidores, con el objetivo de evitar una caída abrupta en su margen de ganancia.

Lo cierto es que un impuesto eleva el precio de un producto o servicio, haciendo caer la demanda de éste, siempre que el poder adquisitivo se mantenga estable.

Este traslado a los precios recién se está comenzando a ver. Hay que tener presente que antes de que los aranceles entren en vigencia, muchas empresas comenzaron a acumular stock para evitar el impacto inmediato del arancel.

Sin embargo, la realidad es que ese stock en algún momento se acabará y las empresas tendrán que importar los productos a un precio más elevado. Por lo que en los siguientes meses podría esperarse que el aumento en los precios persista y en una cuantía mayor.

Muchos analistas señalan que podría ser temporal, es decir, que bienes y servicios de la economía terminen de absorber el arancel y luego de eso el nivel de precios volvería a estabilizarse.

De todas maneras, el hecho es que disminuirá el poder adquisitivo de los consumidores.

Aunque en una economía como la de Estados Unidos se observa cierta resiliencia en el consumo a pesar del contexto, lo cierto es que el efecto de los aranceles recién comienza y el mismo Jerome Powell dijo que “queda un largo camino para comprender cómo será exactamente”.

Desde Boston, consideramos que los estadounidenses pagarán gran parte del costo de los aranceles pudiendo entrar en un contexto recesivo o bien, si la caída en el consumo muestra cierta resistencia, la tasa de crecimiento económico se irá ralentizando.

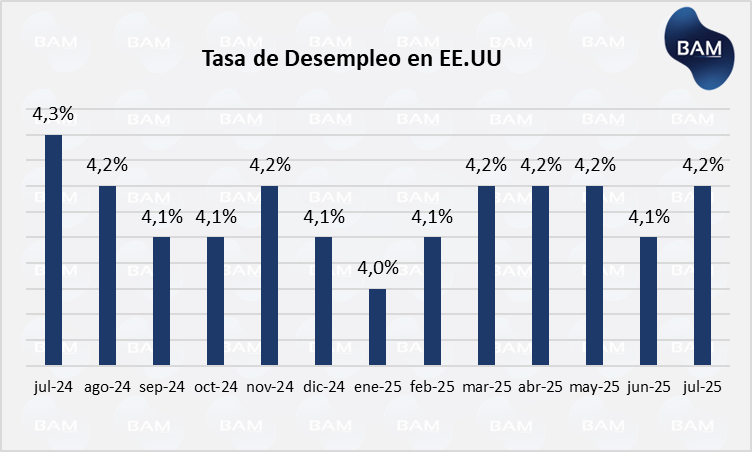

Desempleo

En el mes de julio, la tasa de desempleo en Estados Unidos alcanzó un 4,2%, mostrando una leve suba respecto del 4,1% registrado en junio y una baja respecto del 4,3% del mismo mes del año anterior.

Lo cierto es que, los datos de empleo en Estados Unidos muestran una ralentización del mercado laboran, que podría ser signo de avecinarse un contexto recesivo.

Es por ello que los analistas incrementaron las probabilidades a un 90% de que la FED recorte las tasas de interés en septiembre. Esto condujo a una caída en los rendimientos de los bonos a 10 años del Tesoro estadounidense a 3,6%.

Las nóminas aumentaron en solo 73 mil, por debajo de las estimaciones de los analistas que esperaban la creación de 100 mil puestos.

Tasas de Interés

Actualmente la tasa de interés de la FED se posiciona en 4,5%, con altas probabilidades de un recorte en septiembre.

Una baja de las tasas de interés impactará en el mercado bursátil con subas en los precios de bonos y las acciones. Las empresas se beneficiarán por un costo de capital más barato, lo que le incrementaría los flujos esperados en el futuro.

Sin embargo, no se descarta un contexto recesivo. El impacto de los aranceles recién se asoma y las consecuencias no se visualizan con claridad. Pero podría una baja en la tasa de interés podría evitar caer en una recesión.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.