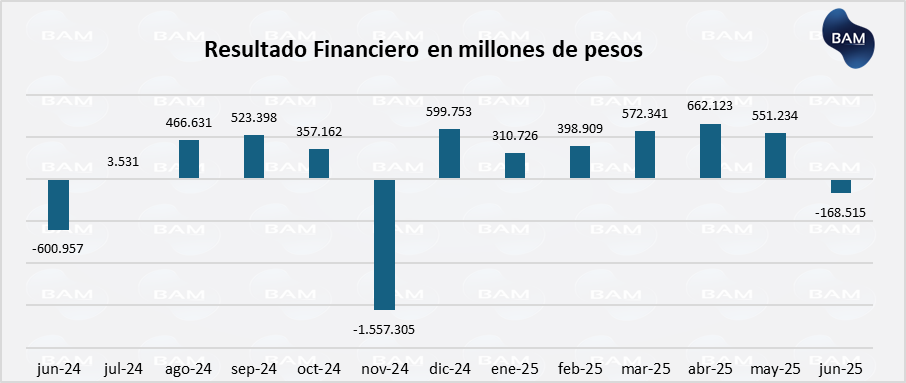

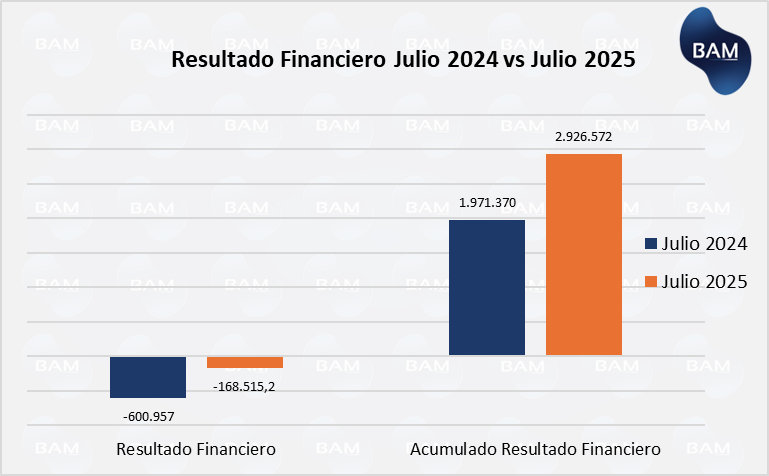

Luego de 6 meses consecutivos registrando superávit fiscal, en julio de 2025 las cuentas fiscales registraron un déficit financiero de US$168.515 millones, como consecuencia de un aumento del 700% en los intereses, por vencimiento de deuda.

Lo mismo ocurrió en julio de 2024, donde los intereses aumentaron un 504% de un mes a otro, arrojando un déficit de US$600.957 millones.

A diferencia de julio de 2024, el déficit fue notablemente menor ya que en julio de 2025 los ingresos aumentaron un 3% interanual en términos reales, mientras que el resultado primario fue un 41% mayor en términos reales.

A pesar del resultado negativo, el gobierno acumula un resultado positivo de US$2.926.5722 millones en lo que va de 2025, que es un 48% mayor que el acumulado en el mismo período del año pasado, en términos nominales. Mientras que teniendo en cuenta la inflación, el acumulado es un 9% superior.

Esta cifra equivale al 0,3% del PBI, mientras que es del 1,1% si se tiene en cuenta el resultado primario.

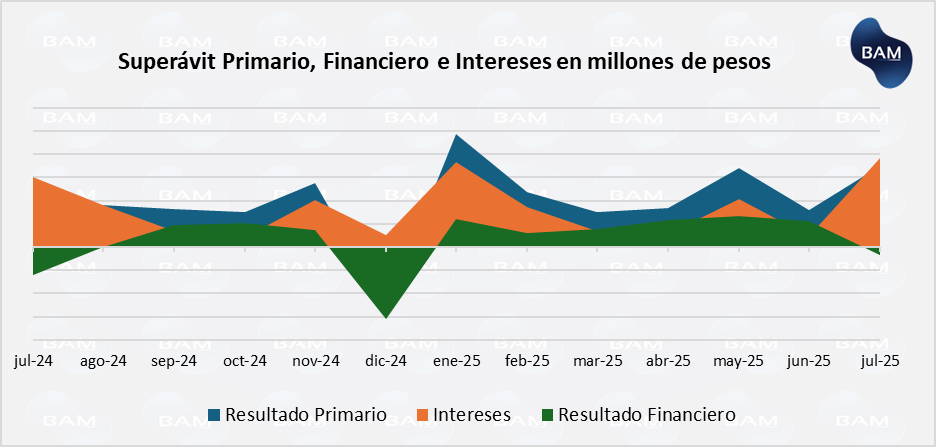

La figura superior muestra que desde junio a diciembre de 2024 el resultado financiero ha sido inestable, con meses de resultados negativos, sobre todo el último mes de ese año. Sin embargo, en enero de 2025, la tendencia cambia y el resultado financiero tiende a un sendero de mayor estabilidad, incluso cuando el superávit primario cae. Esto reafirma el compromiso del gobierno con las cuentas públicas. A pesar del déficit incurrido en el mes de julio, las cuentas volverán a normalizarse en los meses siguientes, hasta noviembre que habrá otro vencimiento de deuda. Sin embargo, el gobierno viene acumulando resultados positivos por encima del año anterior.

INGRESOS Y GASTOS

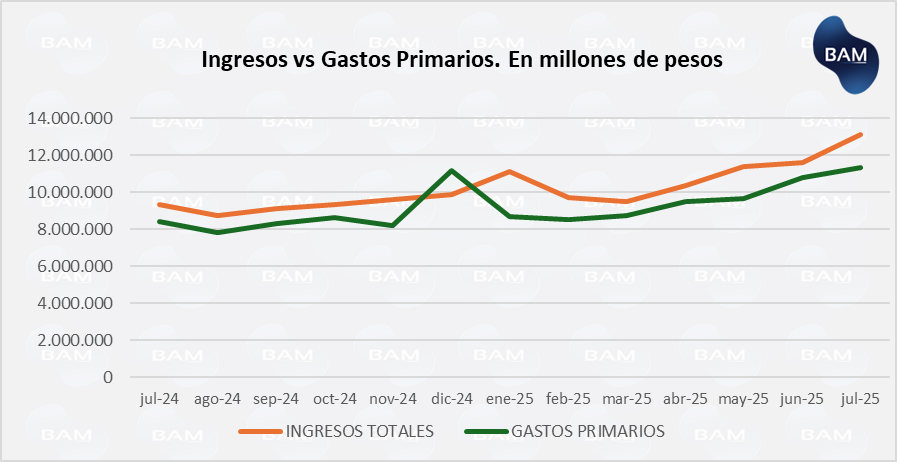

Los ingresos primarios sumaron $13.105.874 millones, significando un aumento del 13%, respecto del mes anterior y un aumento del 40% respecto del mismo mes que el año anterior. En términos reales, los ingresos aumentaron un 3%.

Los gastos primarios sumaron $11.356.489 millones, aumentando un 5% respecto del mes anterior y un 35% de forma interanual, cayendo un 1% en términos reales. Hasta mayo de 2025, los gastos estaban creciendo a un ritmo levemente mayor que los ingresos, corriendo el riesgo de incurrir nuevamente en déficit primario. Sin embargo, se observa que los ingresos comenzaron a crecer en términos reales, mientras que los ingresos han comenzado a caer en estos términos. Esto es buena señal, ya que comienza a verse el trabajo del gobierno por recortar el gasto público.

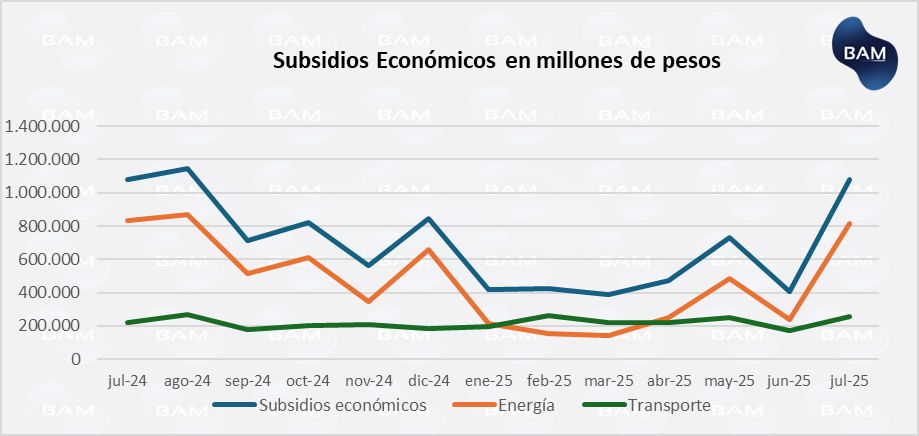

Subsidios

Tal cual dijimos en los informes anteriores, se esperaba un aumento en gasto de subsidios a la energía para los meses de julio y agosto. Aún no está disponible el dato de agosto, pero en julio los subsidios aumentaron un 165% mensual, mientras que fue del 244% para subsidios energéticos.

Los subsidios pasaron a representar un 7% de los gastos, luego del 2% registrado en junio.

Aún así, los subsidios totales cayeron un 27% en términos reales respecto de julio de 2024 y los subsidios energéticos un 28%. Mientras tanto, el acumulado de subsidios cae un 38% en términos reales.

CONCLUSIONES PARA LOS INVERSORES

En los últimos dos resultados financieros comienza a verse que los ingresos están creciendo a un ritmo superior que los gastos, en términos reales y respecto del año pasado. A pesar de que los intereses dificulten conseguir un resultado financiero positivo, lo cierto es que el recorte del gasto público es un hecho.

Esto es un paso clave y condición necesaria para que el gobierno piense en disminuir los impuestos a los productores. De ser así, podría conseguir incluso mayor recaudación al aumentar la producción y la base imponible posteriormente. Pero es un plan más de mediano plazo.

Sumado a esto, la recuperación de la economía también es un hecho. Los diversos sectores que abarcan el indicador de actividad económica han mejorado notablemente respecto del año anterior. Este aumento de actividad ayuda a las cuentas del gobierno, pero aún falta que éste último conceda una baja impositiva para impulsar la recuperación.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.