En octubre de 2025, el gobierno obtuvo un superávit financiero de US$517.672 millones, lo que significa una suba del 67% respecto del trimestre anterior y una caída del 1% respecto del año anterior. Si bien la variación del gasto (+30% interanual) fue menor a la variación de los ingresos (+32%), lo cierto es que el aumento del 37% de los intereses, definieron la caída del resultado financiero respecto de octubre de 2024.

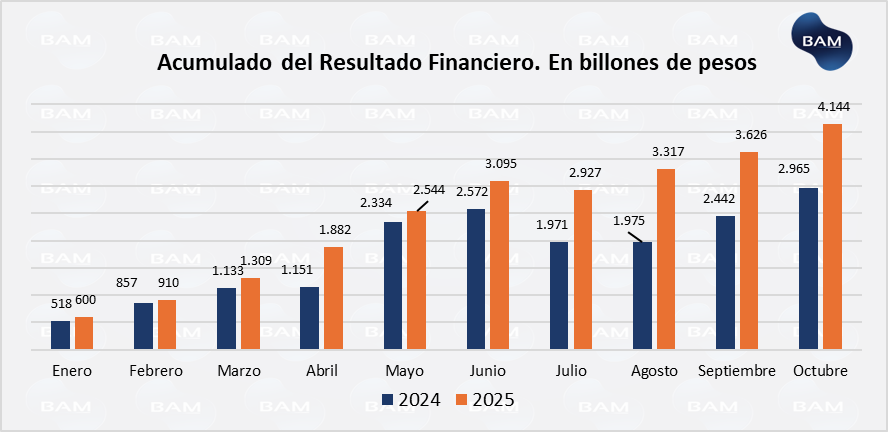

Sin embargo, mostrar un mes no tiene mucho sentido para evaluar el plan del gobierno en recortar el gasto público. Lo cierto es que en lo que va del año, el gobierno acumula US$4.1 billones de superávit financiero, lo que significa un aumento del 40% respecto del acumulado del año anterior en términos nominales. Mientras que en términos reales aumenta un 6%.

Por lo que la acumulación del superávit financiero por parte del gobierno es un hecho, a pesar de que en algunos períodos el gasto exceda los ingresos. De esta forma, en lo que va de 2025 el gobierno ha conseguido acumular un 0,5% en resultado financiero y un 1,4% teniendo en cuenta el resultado primario (sin contar intereses).

Si bien el resultado fiscal de octubre y el acumulado se mide en base caja, lo que implica que el Tesoro efectivamente terminó el mes con más ingresos que pagos, ello no significa que estos recursos estén disponibles para afrontar los vencimientos de deuda en moneda extranjera de enero de 2026. El superávit está constituido principalmente en pesos y no se traduce automáticamente en dólares líquidos, que son la restricción relevante para los pagos de deuda. Si el gobierno convirtiera los pesos a dólares para pagar vencimientos, tendría que comprarlos, presionando el tipo de cambio al alza.

A su vez, parte de la caja positiva se destina a cubrir obligaciones operativas, compensar gastos devengados previos y sostener intervenciones cambiarias coordinadas con el BCRA, lo cual limita la liquidez efectiva. Por lo tanto, la restricción clave que enfrenta el Gobierno no es fiscal, sino externa: la disponibilidad de reservas netas, no de pesos, determina la capacidad de pago de los próximos vencimientos.

Cabe recordar que, en enero de 2025, el gobierno había juntado previamente los dólares en el Banco de New York para el pago de vencimientos. Sin embargo, para enero de 2026, el gobierno tiene vencimientos de interés y capital de Globales y Bonares por aproximadamente US$4.300 millones. A pesar de haber acumulado resultados financieros, el gobierno no dispone de dólares para pagar los vencimientos por lo que está esperando negociar un REPO con bancos extranjeros.

Volver a recurrir a ayuda internacional refleja el problema de restricción externa del país. El desafío del gobierno será conseguir un flujo de divisas vía exportaciones, a través de acuerdos de libre comercio y aumento de la capacidad productiva.

En los primeros diez meses de 2025, las cuentas públicas muestran una mejora significativa en términos reales si se comparan con el mismo período de 2024. Los ingresos totales del Sector Público Nacional (SPN) crecieron un 22% real interanual, impulsados por la recuperación parcial de la base imponible, una mayor formalización en algunos segmentos del empleo y el incremento de la recaudación asociada al comercio exterior y a tributos transaccionales. Este desempeño refleja un entorno macroeconómico donde, aun con actividad débil, la consolidación de precios relativos (por ejemplo el descongelamiento de precios aumenta la base imponible mejorando la recaudación), la reducción de subsidios implícitos y la normalización de ciertos precios regulados contribuyeron a fortalecer la recaudación real.

Por su parte, el gasto primario acumulado aumentó 10% real interanual, una expansión contenida si se considera la inflación y la presión sobre partidas sensibles como seguridad social y salarios públicos. El ajuste más notable se observa en subsidios económicos y transferencias discrecionales, dos componentes clave que históricamente alimentaron el déficit estructural. Aunque todavía existen rigideces en rubros como jubilaciones y programas sociales, la dinámica del gasto muestra una moderación real compatible con el objetivo de equilibrio fiscal sostenible.

CONCLUSIONES PARA LOS INVERSORES

El desempeño fiscal de Argentina durante 2025 (con superávit primario y financiero sostenido) marca un giro significativo en la conducción macroeconómica y constituye un activo clave para la estabilización del país. Sin embargo, la sostenibilidad de esta trayectoria depende de transformar un ajuste basado en recortes y reordenamientos transitorios en un proceso estructural de crecimiento, basado en aumento de la producción y base imponible.

Desde una visión más amplia, el futuro del equilibrio fiscal dependerá cada vez más de la capacidad del país para generar ingresos genuinos basados en mayor producción, formalización del empleo y expansión de la base imponible, y no en aumentos discrecionales de impuestos o efectos transitorios de la inflación. Para ello, el Gobierno apuesta a reformas estructurales a ser tratadas en el Congreso, mediante sesiones extraordinarias:

- La reforma tributaria, orientada a simplificar el sistema, eliminar impuestos distorsivos, reducir la carga efectiva sobre el sector productivo y mejorar la competitividad.

- La reforma laboral, que busca reducir la informalidad, disminuir costos de contratación y crear un marco más flexible y previsible para la generación de empleo formal.

Ambas reformas son esenciales para transformar el ajuste fiscal actual en un sendero sostenible. Su objetivo último es habilitar un círculo virtuoso donde una estructura tributaria menos distorsiva, junto con tasas de interés reales más equilibradas, incentive la inversión, expanda la capacidad productiva y aumente la base imponible, permitiendo sostener el superávit con menor presión fiscal y mayor estabilidad macroeconómica.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.