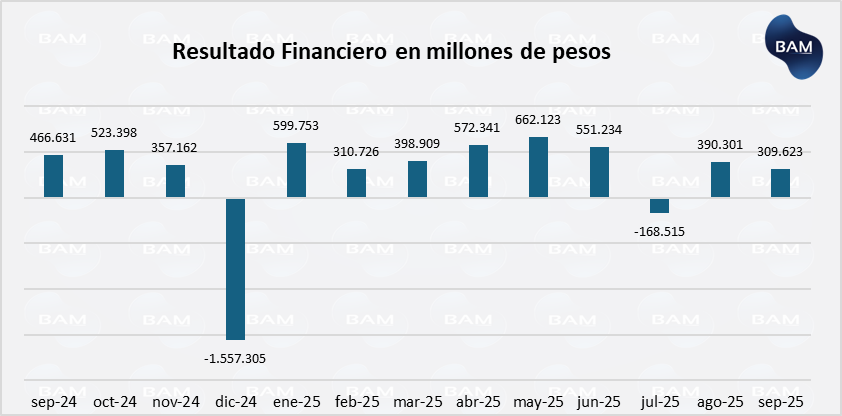

El gobierno volvió a tener superávit fiscal en septiembre de 2025, a pesar del impacto con la eliminación temporal de las restricciones. En septiembre de 2025, el gobierno logró un superávit financiero de US$309.623 millones, lo que significa una caída del 21% respecto del trimestre anterior y una caída del 34% respecto del año anterior. Esto se explica por un aumento mayor en el gasto (+32 interanual) que los ingresos (28% i.a).

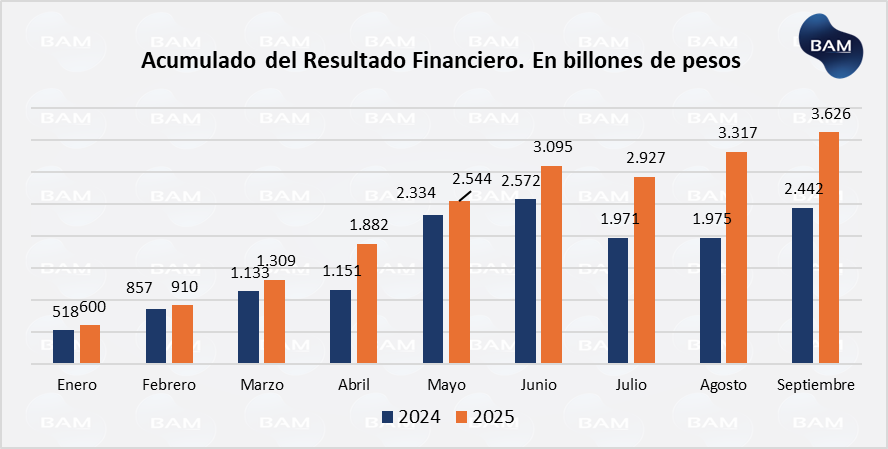

En lo que va del año, el gobierno acumula US$3.626.496 mil millones de superávit financiero, lo que significa un aumento del 49% respecto del acumulado del año anterior. En términos interanuales, el acumulado aumenta un 12%. Por lo que la acumulación del superávit financiero por parte del gobierno es un hecho, a pesar de que en algunos períodos el gasto exceda los ingresos. De esta forma, en lo que va de 2025 el gobierno ha conseguido acumular un 0,4% en resultado financiero y un 1,3% teniendo en cuenta el resultado primario (sin contar intereses).

En los últimos 12 meses, el gobierno incurrió en déficit solo en dos: en diciembre de 2024 y julio de 2025, como consecuencia del pago de intereses. Teniendo vencimientos que superan los US$4.000 millones para enero de 2026, es posible que el gobierno vuelva a incurrir en déficit financiero. El desafío de juntar el dinero para los vencimientos fue aliviado por la ayuda del Tesoro de Estados Unidos, ya que el gobierno no pudo juntar los dólares para hacerse cargo de todos los vencimientos. Volver a recurrir a ayuda internacional refleja el problema de restricción externa del país. El gobierno tendrá que conseguir un mayor flujo de divisas y deberá hacerlo a través de las exportaciones, o bien, disminuyendo las importaciones. Para ello tiene los siguientes caminos:

- Devaluar. Esta alternativa supondría un tipo de cambio más elevado y más competitivo que abarataría los bienes nacionales respecto de los extranjeros. Pero dada la política de gobierno y el acuerdo con el Tesoro norteamericano, es una alternativa poco viable ya que el mismo Tesoro compró pesos.

- Aumentar los controles a las importaciones de forma de reducir la salida de dólares, sabiendo que las importaciones vienen creciendo a un ritmo superior a las exportaciones. Esta alternativa no va con las políticas de gobierno actuales, de forma que no sería probable que ocurriera.

- Aumentar la producción y generar acuerdos comerciales con el mundo. Esto incrementaría el flujo por exportaciones y sería la mejor alternativa. Pero con los niveles de tasas de interés actuales e incertidumbre, resulta un desafío de mediano y largo plazo.

En el corto plazo, el gobierno recurrió a la ayuda de Estados Unidos. Pero si el congreso le garantiza gobernabilidad en los siguientes dos años, deberán trabajar para enfrentar el problema de restricción externa (falta de dólares) vía aumento de actividad económica y la consecución de acuerdos comerciales.

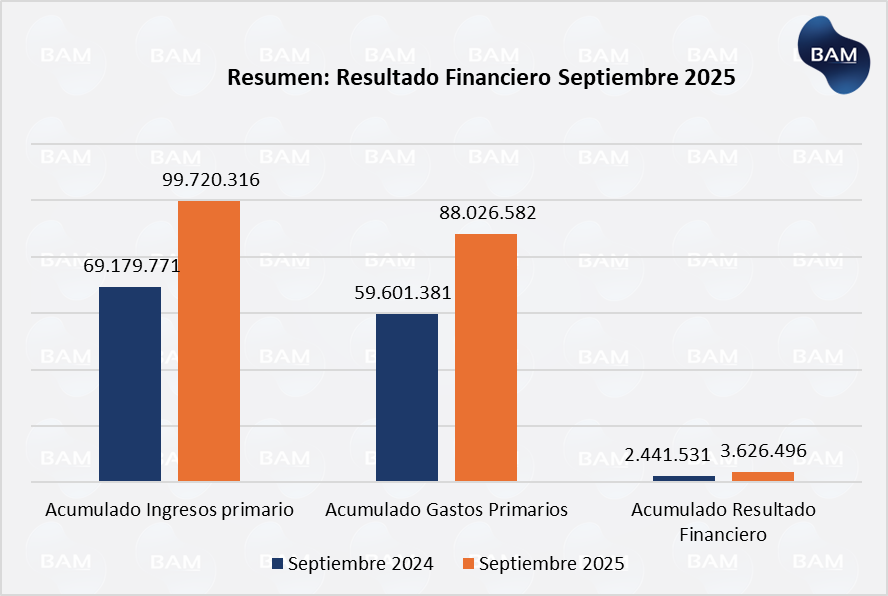

Los ingresos primarios alcanzaron los $11.634.621 millones, subiendo un 2% respecto del mes anterior y aumentando un 28% respecto del año anterior, términos nominales. En términos reales cae un 4%. Sin embargo, los ingresos acumulados hasta septiembre de 2025 son un 8,5% mayor en términos reales que durante el mismo período de 2025. El aumento se debe mayormente al aumento de los ingresos tributarios en un 22,8% y dentro de ellos a los derechos de importación que aumentaron un 104% interanual.

Los gastos primarios aumentaron un 32% de forma interanual, lo que representa una caída del 1% en términos reales. El acumulado de gastos desde enero hasta agosto de 2025 es un 48% mayor al acumulado en el mismo período de 2024, o bien un 11% mayor en términos reales. A pesar del recorte de gastos, aún siguen creciendo por encima de los ingresos. El gobierno deberá seguir trabajando en mayores recortes, porque a este ritmo, el superávit financiero se le va a ir achicando. O bien, esta situación podría evidenciar que el gobierno ya no tiene más margen de maniobra para recortar. Confirmar esta hipótesis aún es muy prematuro, habrá que esperar en los siguientes períodos si el crecimiento del gasto efectivamente va por debajo del crecimiento de los ingresos.

CONCLUSIONES PARA LOS INVERSORES

A pesar de la eliminación de las retenciones, el gobierno volvió a tener superávit fiscal, pero un 21% menor que el trimestre anterior. Según una nota de La Nación, la Agencia de Recaudación y Control Aduanero (ARCA) recaudó un 9% menos en términos reales que el año anterior, aunque haya aumentado más de un 20% en términos nominales. Según el resultado fiscal del gobierno, los derechos de exportación cayeron un 2% interanual, y un 26% en términos reales. Según una nota de Infobae, se estimaba que el costo de la eliminación de retenciones oscile entre US$1500 y US$1800, dependiendo del volumen de liquidación del campo y el tipo de granos. Max Capital, por su parte estimó un costo cercano al 0,2% del PBI, suponiendo un adelantamiento de 2 a 3 meses de exportaciones, según resalta Infobae.

El apretón monetario de las últimas semanas, como consecuencia de la compra de pesos por parte del Tesoro de Estados Unidos, hizo subir las tasas de interés a niveles históricos, alcanzando más del 190% en la tasa REPO y del 145% en la tasa de caución a un día. Luego del vencimiento de deuda donde el gobierno renovó casi la mitad, las tasas comenzaron a bajar.

De igual forma, el aumento de las tasas de interés sumado a la incertidumbre electoral se hizo sentir en la actividad económica que viene estancada desde mayo. A corto plazo, el desafío del gobierno tiene que ser reactivar la actividad económica, encaminando al país en un sendero de crecimiento a largo plazo, de forma que el superávit financiero no sólo lo obtenga vía recorte de gasto sino también vía aumento de la base imponible, que incremente los ingresos.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.