El S&P Merval cerró el viernes en torno a los 2.933.230 puntos, con una suba diaria del 0,22% en pesos, mientras que medido en dólares se ubicó en 1.930,10 puntos. Entre las acciones destacadas, Ternium y Banco Macro avanzaron cerca del 2%, y la mayor suba de la jornada fue para Sociedad Comercial del Plata, que trepó 9,2%. En el lado negativo, Transener cayó 3,2% y Central Puerto retrocedió 1,7%.

En renta fija en dólares, el GD30 fue el bono más firme, con una suba del 0,6%, seguido por el GD46 con un avance del 0,4%. El resto de los bonos soberanos en dólares mostró subas promedio cercanas al 0,2%.

En la curva en pesos, el comportamiento fue mixto. El TX28 cayó 0,4% y el PARP perdió 0,2%, mientras que el CUAP registró una suba del 0,2%. Dentro de los bonares en pesos, se destacó el BPOC7 con un avance del 0,4%, mientras que el BPY26 cayó 0,6%.

En el plano internacional, los futuros de Wall Street operan en rojo y varios analistas anticipan una semana de mayor volatilidad, con riesgo de una baja semanal en el mercado estadounidense. En la apertura, el S&P 500 retrocede 1,06%, el Dow Jones 0,85% y el Nasdaq 1,48%.

Entre los datos económicos relevantes, el jueves a las 8:30 se publicará la revisión del PBI del tercer trimestre de Estados Unidos, que se espera se mantenga en 4,3%. Más tarde, a las 10:00, se conocerá el índice de Gasto en Consumo Personal, el indicador de inflación preferido por la Reserva Federal, aunque en esta ocasión incluirá solo datos de noviembre debido al cierre parcial del gobierno. En el frente corporativo, presentarán resultados Netflix y 3M el martes; Johnson & Johnson y Charles Schwab el miércoles; y General Electric, LVMH, Procter & Gamble e Intel el jueves. Además, el martes 20 se espera la decisión de la Corte Suprema sobre la legalidad de los aranceles, un factor que podría sumar volatilidad adicional a los mercados.

En metales preciosos, los principales bancos de inversión coinciden en que el oro continuará su tendencia alcista. El metal ya acumula una suba del 7% en lo que va del año y un avance cercano al 65% en el acumulado de 2025. Este movimiento se explica por una mayor demanda de cobertura ante la incertidumbre geopolítica, las tensiones comerciales, los aranceles y los cuestionamientos de Donald Trump a la política de la Reserva Federal. A esto se suman factores estructurales como la fuerte demanda de bancos centrales, las preocupaciones fiscales en Estados Unidos y los flujos hacia activos reales. En este contexto, algunas entidades consideran razonable un precio de hasta 5.000 dólares por onza en el corto plazo, reforzado además por la incertidumbre asociada a las elecciones de medio término en EE.UU.

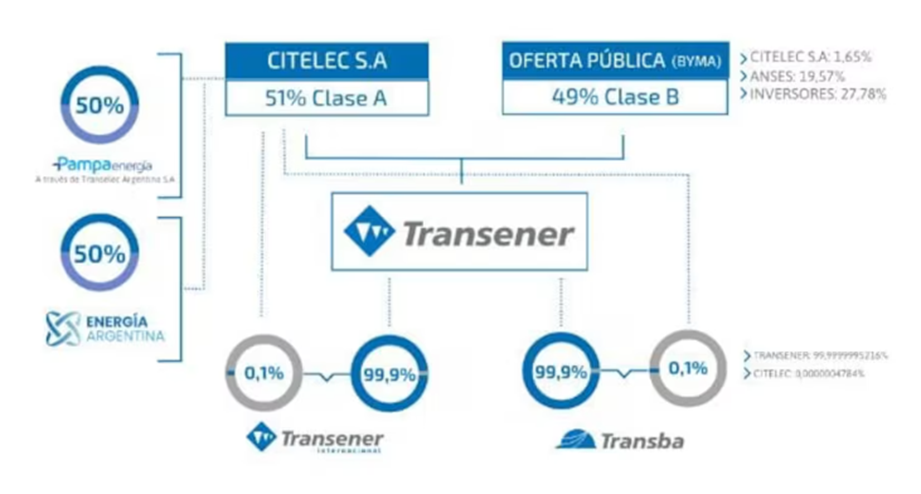

En el plano corporativo local, Transener acumula una caída del 24,5% desde el 24 de diciembre, cuando alcanzó máximos cercanos a $4.400, hasta los $3.280 del viernes. La baja coincide con la publicación de la convocatoria a licitación para privatizar la participación de Enarsa en Citelec, su controlante. El precio base de la licitación implica una valuación aproximadamente 36% inferior al valor de mercado de fines de 2025. Según analistas, la corrección no responde a un deterioro de los fundamentos de la compañía, sino a un ajuste de valuación y un proceso de price discovery tras el inicio de la licitación. El precio base de 206 millones de dólares por el 50% de Citelec implica una valuación total cercana a 780 millones de dólares, frente a un market cap de aproximadamente 1.233 millones de dólares a fines de diciembre. Si bien el precio funciona como piso y no como valor final de venta, el mercado ajustó expectativas ante la ausencia de prima de control, posibles penalizaciones por liquidez y la extensión del proceso, que se prevé finalizar recién en mayo de 2026.

Fuente: Stefano Roatta

Equipo Boston Asset Manager