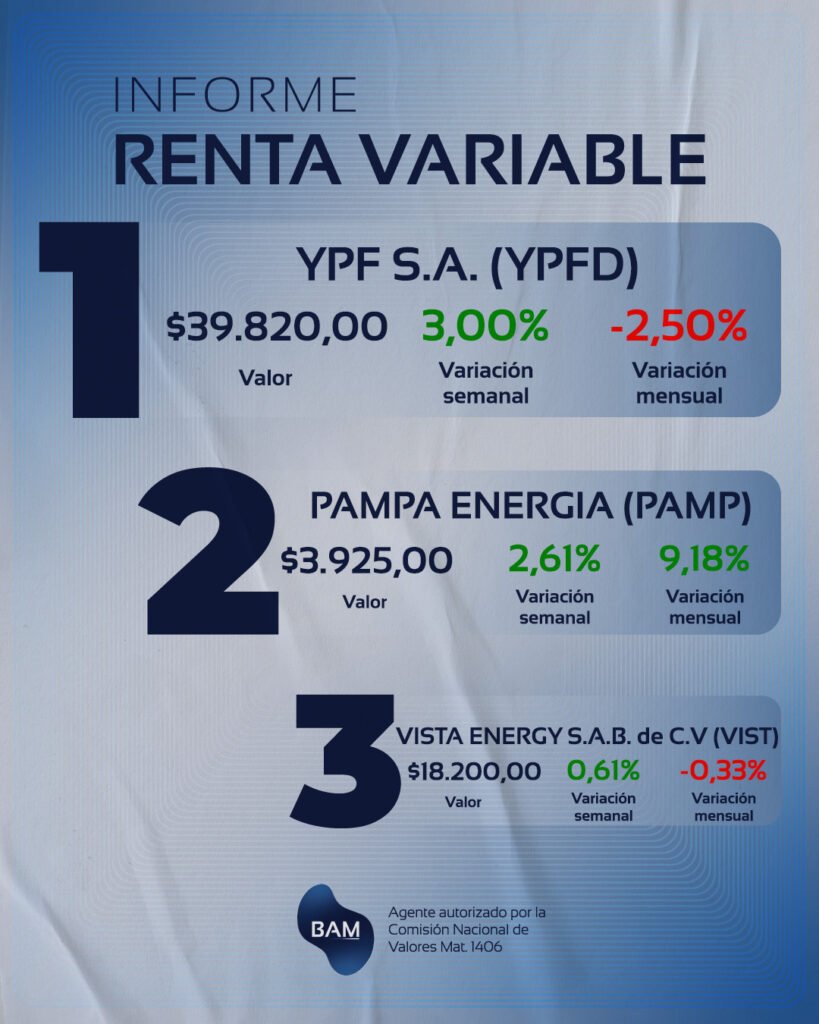

YPF S.A. es la principal compañía energética integrada de Argentina, con participación estatal mayoritaria (51%) y cotización en el NYSE y BYMA. Su modelo de negocio abarca toda la cadena de valor del sector hidrocarburífero, desde la exploración y producción (upstream) hasta la refinación, distribución y comercialización de productos (downstream), además de incursionar en segmentos complementarios como petroquímica, generación eléctrica y energías renovables. Su negocio se estructura en 3 grandes segmentos:

- Upstream: que abarca la exploración, desarrollo y producción de petróleo crudo, gas natural y líquidos del gas natural y representa la mayor parte de los beneficios operativos de la compañía. Es el segmento estratégico de YPF y el punto de apoyo para su impulso en el futuro, debido a la participación en Vaca Muerta, uno de los mayores yacimientos no convencionales del mundo, con recursos estimados superiores a 16.000 millones de barriles equivalentes de petróleo (boe).

- Downstream: comprende la refinación de petróleo crudo y la comercialización de combustibles y productos derivados. Como comercializador tiene sostiene el liderazgo con más de 1.500 estaciones de servicio.

- Gas y Energía (Midstream y Power): abarca transporte y procesamiento de gas natural, generación eléctrica (siendo una de las principales generadoras del país) y proyectos de GNL (con Argentina LNG en proceso, con el objetivo de posicionar al país como uno de los principales exportadores de GNL).

Evolución de la Acción

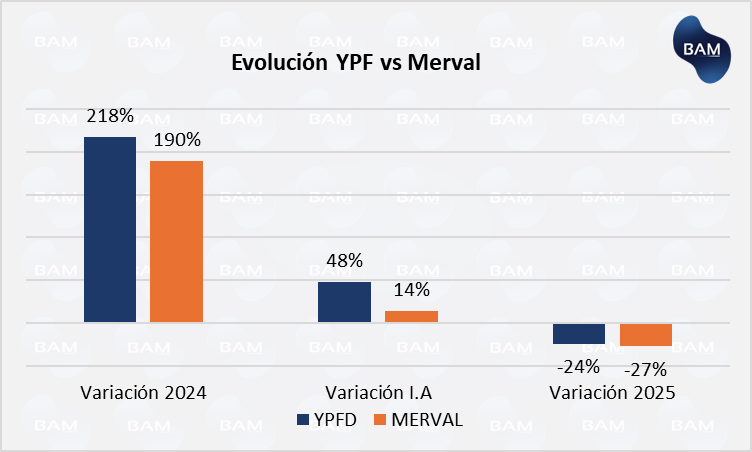

En lo que va de 2025, la acción e YPF acumula una caída del 24%, mientras que de forma interanual sube un 48%, por encima de la inflación. Siendo la segunda compañía del sector energético que mayor crecimiento interanual recoge, por encima de TGSU2 con un 50%. Además, la acción de YPF tuvo mayor suba que el Merval. El índice acumula una suba del 14% a nivel interanual, con una caída del 27% en 2025, es decir, más pronunciada que la de la energética.

En dólares, YPF subió un 171% en 2024, mientras que el índice Merval subió un 147%. En 2025, cae un 37% en dólares y sube un 3% a nivel interanual.

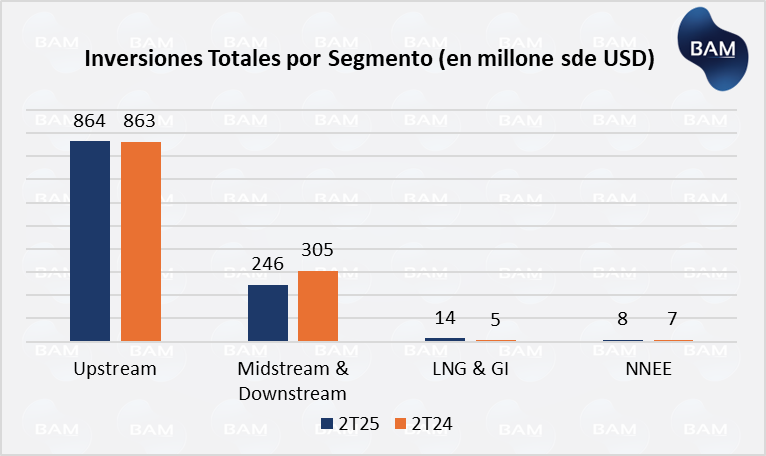

Resumen Operativo y Financiero

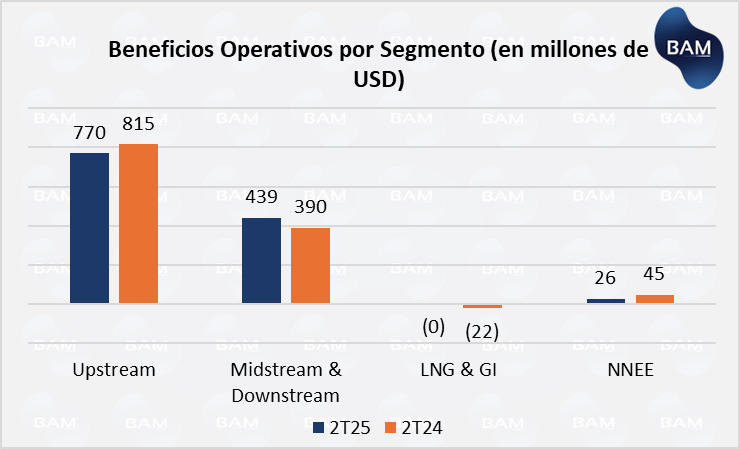

La producción de petróleo para el 2T-2025 promedió 248 kbbl/d, lo que significa una caída del 8% respecto del trimestre anterior, explicada por una caída en la producción convencional del 16% y una caída del 1,5% en shale por una menor participación en la planta de Aguada del Chañar. Mientras tanto la producción de gas aumentó un 6% producto del factor estacional: en invierno hay más demanda. Por último, la producción de GNL aumentó un 1,5% trimestral y un 4,2% interanual.

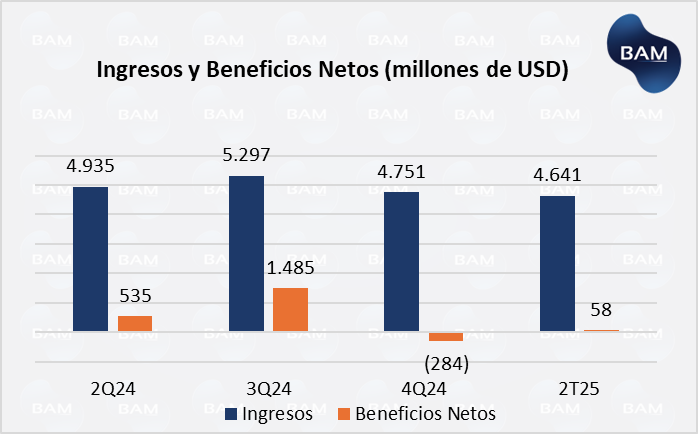

Los ingresos de las actividades de Upstream (exploración y producción) totalizaron US$1.895 para el 2T-2025, cayendo un 8,3% respecto del trimestre anterior y un 10,3% respecto del año anterior. El acumulado en el primer semestre respecto de 2024, cae un 2,4%. Esta caída de explica por una contracción en el precio del Brent del 11% respecto del 1T-2025 y del 21,4% respecto del 2T-2024. Además, se explica por la caída en la producción de petróleo convencional en un 23,6% de forma interanual y del 16% de forma trimestral. Sin embargo, la producción de petróleo no convencional (shale) aumentó un 28% respecto del año pasado.

Por su parte, las actividades de Downstream (refinación, distribución y comercialización) sumaron US$3.741M en ingresos por ventas, significando una caída del 6,3% y 4,5%, interanual y trimestral respectivamente. El EBITDA de US$439M, mejorando un 20% respecto del trimestre anterior, pero cayendo un 19% respecto del año anterior. La caída en los ingresos del Downstream se debió al impacto del Brent en los precios de productos refinados, sobre todo en precios locales, pero que fueron compensados por una mayor demanda de productos agrícolas y mayor demanda de gasoil.

En el segundo trimestre de 2025, YPF avanzó significativamente en su proyecto Argentina LNG, consolidando su estrategia exportadora de gas.

La compañía firmó un acuerdo marco (“Heads of Agreement”) con la italiana ENI, su socio estratégico, para el desarrollo conjunto del proyecto, y la SPV Argentina LNG 1 (SESA) —de la cual YPF posee el 25%— aprobó la decisión final de inversión (FID) para dos unidades flotantes de licuefacción (FLNG), con una capacidad combinada de 5,95 millones de toneladas anuales de GNL, cuya operación se prevé para 2027 y 2028.

Este avance posiciona a YPF en el camino hacia la exportación sostenida de gas natural licuado, fortaleciendo su perfil internacional y su generación de divisas.

Respecto a los dividendos, la compañía ha optado por no hacer distribución alguna e reinvertir ganancias en proyectos clave como el desarrollo de Vaca Muerta y en energías renovables. El último pago registrado de dividendos fue en 2019.

Calificación Crediticia

Las categorías a escala nacional son más altas para los emisores dentro del país, destacando el liderazgo de la compañía en Vaca Muerta, su potencial de crecimiento con los proyectos de recursos no convencionales, que le permitirá incrementar el flujo de divisas en el futuro y la mejora en su perfil de deuda que reduce el riesgo de default.

Asimismo, para la escala internacional la deuda de YPF se considera de alto riesgo, como consecuencia de la inestabilidad económica del país y las elevadas tasas de financiamiento para pagar el riesgo. Sin embargo, recientemente Moody´s mejoró la calificación desde Caa1 a B2, destacando la mejora macroeconómica del país, liberalización del mercado de cambios y control de capitales.

| Calificadora | Calificación Global | Calificación Nacional | Perspectiva |

| Moody’s | B2 | AAA.ar | Estable |

| Fitch Ratings | CCC+ | AAA.arg | Estable |

| S&P Global | B- | – | Estable |

Proyecto Argentina LNG

YPF impulsa junto a Petronas (empresa nacional de petróleo y gas de Malasia) el desarrollo del proyecto Argentina LNG, una iniciativa estratégica destinada a convertir a la Argentina en un líder mundial en la exportación de Gas Natural Licuado (GNL). El proyecto contempla la construcción de plantes de licuefacción en Punta Colorada (Río Negro) que procesará gas natural proveniente principalmente de Vaca Muerta. El gas será enfriado hasta estado líquido para facilitar su exportación a mercados internacionales. Con este proyecto y para 2030, YPF prevé alcanzar exportaciones por hasta 30 millones de toneladas anuales de GNL, lo que supondría ingresos anuales de

La estrategia de este proyecto se fundamenta en:

- Monetizar el excedente de producción de gas de Vaca Muerta, el cual excede el consumo interno y genera sobreproducción a nivel local.

- A nivel nacional, además de mejorar la infraestructura energética, es una oportunidad al acceso de divisas, creación de puestos de trabajo y mantener la estabilidad del tipo de cambio.

- Exportar GNL al hemisferio norte en temporada de invierno, aprovechando una mayor demanda y, por lo tanto, un mayor precio.

- Reducir la dependencia del mercado interno, lo que disminuirá el riesgo de la compañía.

- Aprovechar la demanda del mercado europeo, que vio interrumpido el transporte de gas ruso tras la guerra entre Rusia y Ucrania.

Estrategia y Perspectivas

Con una estructura de negocio verticalmente integrada, YPF se posiciona como líder en el sector energético, poniendo foco en el upstream y midstream a través de la producción no convencional en Vaca Muerta, que es el punto de apoyo para su crecimiento en los próximos años. YPF apunta a incrementar la producción de gas y petróleo shale, priorizando eficiencia, productividad y reducción de costos.

La estrategia de YPF es ambiciosa y busca colocar a la empresa como actor energético exportador, con un fuerte foco en Vaca Muerta, aprovechando los recursos no convencionales. El proyecto de GNL, apoyado en FLNG, es clave para transformar gas en divisas y aportar al balance de pagos. Pero para que esa estrategia tenga éxito se necesita estabilidad macroeconómica, financiamiento externo, mejoras operativas y una ejecución cuidadosa.

En cuanto a sus perspectivas, la empresa proyecta un crecimiento sostenido de la producción no convencional, acompañado por una mejora en la eficiencia operativa, la reducción del apalancamiento financiero y la expansión de proyectos de infraestructura clave. Con una visión de largo plazo, YPF apunta a fortalecer su perfil exportador y contribuir a la transición energética nacional, equilibrando rentabilidad, sostenibilidad y desarrollo tecnológico.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.